- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、7月貿易統計は「駆け込み」の動きを反映している模様

- Asia Trends

-

2024.08.08

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

中国、7月貿易統計は「駆け込み」の動きを反映している模様

~先行きは輸出入双方に下押し圧力が掛かりやすい展開となる可能性は高まっている~

西濵 徹

- 要旨

-

- 足下の中国経済は幅広く内需が力強さを欠くなか、景気は外需への依存度を強める展開が続いてきた。しかし、欧米などは関税引き上げによる対中輸入制限の動きを強化しているほか、米国による対ロ制裁によりロシア向け輸出も影響を受ける動きもみられる。世界的な分断の動きを反映して世界貿易は萎縮するなど新興国景気の足かせとなる懸念もあり、中国の外需を取り巻く環境は厳しさを増していると捉えられる。

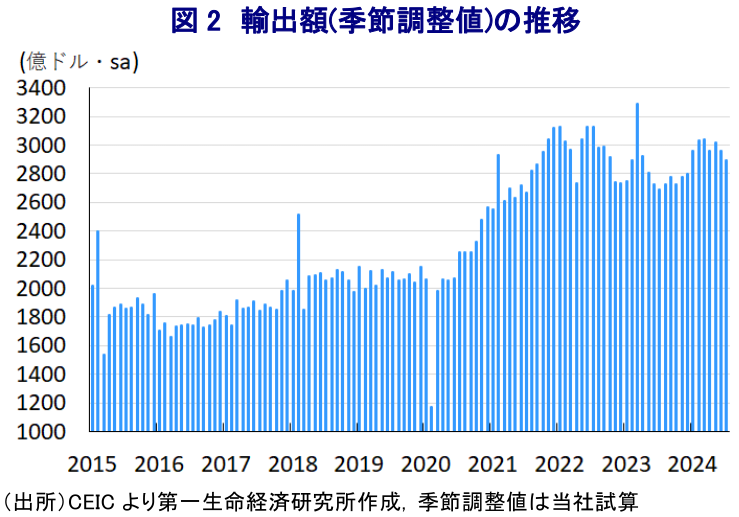

- 中国の輸出は前年に下振れした反動で前年比の伸びは堅調に推移し、7月も前年比+7.0%となったが、前月比は2ヶ月連続で減少するなど頭打ちしている。欧米向けは制限強化を前にした駆け込みの動きが押し上げ要因となる一方、世界貿易の萎縮の動きが輸出全体の重石となっている。先行きは新興国のなかにも対中輸入制限に動く流れが広がっており、輸出を取り巻く環境は一段と厳しさを増す可能性が高い。

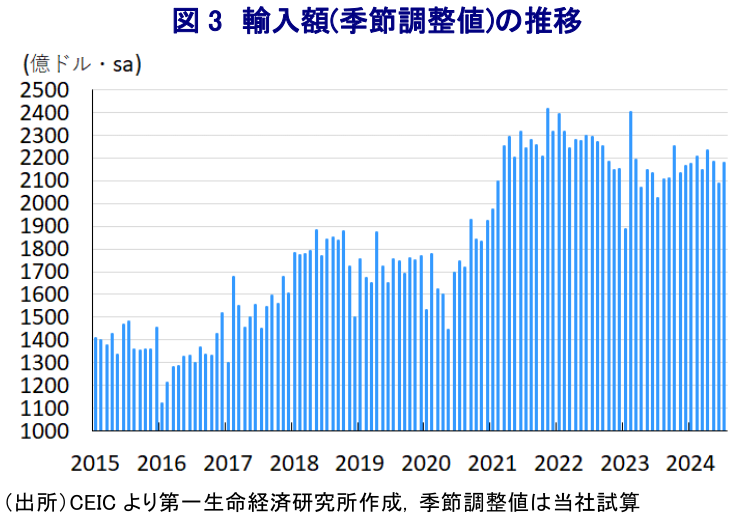

- 一方の輸入は内需の弱さが重石となる展開が続いてきたが、7月は前年比+7.2%と2ヶ月ぶりに前年を上回った。前月比も3ヶ月ぶりの拡大に転じており、米国による半導体規制を警戒した関連輸入拡大の動きが輸入を押し上げている。また、素材・部材などの輸入の堅調さもうかがえるが、中国国内で在庫が積み上がる動きがみられるなか、先行きについては輸入も輸出同様に下押し圧力が強まる可能性がある。

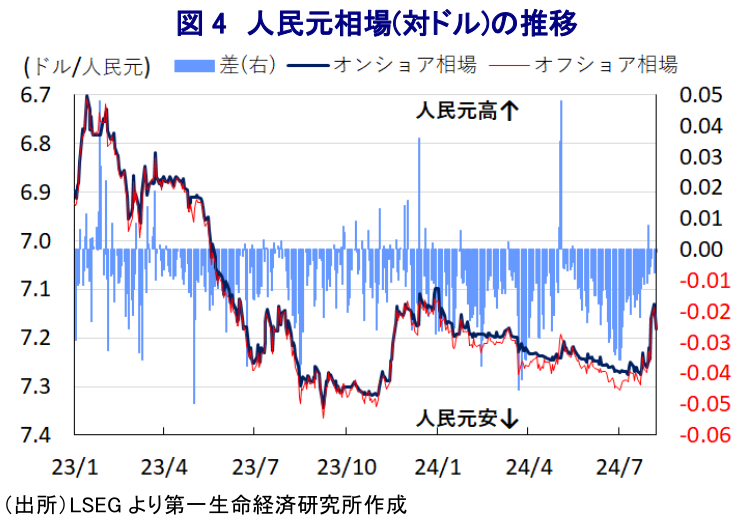

- 足下の人民元相場は米ドル高一服を反映して底入れしており、輸出競争力の低下が懸念される。他方、輸入インフレ圧力の後退は川上段階を中心とするディスインフレ圧力を強めると予想される。中銀にとっては人民元安懸念の後退を受けて一段の金融緩和のハードル低下が期待されるが、金融市場に不透明さがくすぶるなかで人民元相場が変動する可能性もあり、当局の動きに過度な期待を抱くことは難しいであろう。

足下の中国経済を巡っては、若年層を中心とする雇用回復の遅れのほか、不動産市況の低迷による資産デフレが幅広い経済活動の足かせとなるなかで家計消費は弱含んでいるほか、不動産投資も下振れする展開が続くなど内需は全般的に力強さを欠く推移をみせている。こうしたなかで当面の景気は外需への依存度を強めることが見込まれるものの、欧米などは中国国内における過剰生産能力を追い風とする供給過多が世界的な需給環境を混乱させることを警戒する向きを強めている。さらに、米国は11月の大統領選を前に対中姿勢を硬化させており、通商法301条に基づく対中追加関税を巡って米国経済や安全保障上の観点から重視する分野で対象品目や税率の引き上げに動いている。こうした米国の動きに追随する形でEU(欧州連合)も中国製EV(電気自動車)に対する警戒を強めており、暫定的な制裁関税措置としてメーカー別に複数の追加関税を課すことを決定している。欧米経済はコロナ禍からの世界経済の回復をけん引してきたなか、中国にとっても欧米向けの輸出拡大の動きは景気下支えに資する展開が続いてきたものの、先行きについては欧米向け輸出を取り巻く環境は厳しさを増すことが避けられなくなっている。他方、ウクライナ戦争を契機に欧米などはロシアに対する経済制裁を強化したものの、中国はこうした動きに追随せずロシア向け輸出を拡大させたほか、第三国を通じた迂回輸出や並行輸出を拡大させることで実質的にロシア経済を支えることに繋がってきた。しかし、米バイデン政権がロシアの軍需産業と取引する第三国の金融機関を経済制裁の対象に加える旨の大統領令に署名したことを受けて、その後に中国の金融機関は相次いでロシアの金融機関との間の人民元取引を停止する動きをみせているとされる。結果、年明け以降における中国からのロシア向け輸出は下振れするとともにここ数ヶ月は前年を下回る伸びで推移するなど、外需を押し上げることが期待されたロシアとの結び付きの動きにも変化の兆しがうかがえる。なお、上述したように中国からロシア向けの輸出については、直接的な輸出以外にも第三国を通じた迂回輸出や並行輸出がカバーする展開が続くと見込まれる。他方、欧米などと中ロとの分断の動きが広がるとともに、デリスキング(リスク低減)を目的とする世界的なサプライチェーンの見直しの動きは世界貿易の在り方に影響を与えており、世界貿易は力強さを欠く推移をみせている。世界的な分断の動きが広がる背後で中国はいわゆる『グローバルサウス』と呼ばれる新興国との関係深化の動きを活発化させる動きをみせているものの、世界貿易の萎縮の動きは経済構造面で輸出依存度が相対的に高い新興国にとって景気の足かせとなることが懸念される。その意味では、先行きの中国経済にとっては外需を頼みにした景気下支えのハードルが高まっていると判断できる。

こうしたなか、足下の中国の輸出額は前年に輸出が下振れした反動も影響して前年を上回る伸びで推移しており、一見すれば輸出の堅調さが景気を下支えしている様子がうかがえるなか、7月の輸出額も前年同月比+7.0%と前月(同+8.6%)から伸びこそ鈍化するも4ヶ月連続で前年を上回る伸びが続いている。ただし、当研究所が試算した季節調整値に基づく前月比は2ヶ月連続で減少しており、中期的な基調も減少傾向で推移するなど、前年比の伸びが比較的堅調な推移をみせている状況とは対照的な動きをみせている。なお、年明け以降の人民元の対ドル相場は調整の動きを強めるなど輸出競争力が向上する動きがみられるにも拘らず、米ドル建で換算した輸出額は頭打ちの動きを強めていることも、外需を取り巻く環境の厳しさを反映していると捉えられる。財別では、欧米などによる関税引き上げの影響を回避すべく輸出を前倒しする動きを反映してハイテク関連(前年比+11.5%)や電気機械(同+10.0%)の伸びが堅調な推移をみせている。さらに、数量ベースの伸びを巡っても、米バイデン政権が追加関税の対象となっているアルミ(前年比+19.8%)や鉄鋼製品(同+7.1%)は堅調な推移をみせていることにも現れている。国・地域別でも、米国向け(前年比+8.1%)やEU向け(同+8.0%)は輸出全体を上回る伸びをみせており、こうした動きも欧米などによる関税引き上げの影響回避を狙った駆け込みの動きを反映したものと捉えられる。なお、上述したように新興国との関係深化の動きが活発化するなか、中国企業は欧米などによる制裁を逃れるべく新興国に工場を建設するなかでそれらの国々に向けた素材や部材など原材料の輸出を活発化させていることを反映してASEAN向け(前年比+12.2%)や中南米向け(同+13.8%)の伸びは堅調な推移をみせている。ただし、足下では欧米のみならず、トルコやインドネシアなど新興国の間にも中国製品に対する関税引き上げをはじめとする貿易障壁の導入を進める動きがみられるなか、輸出を取り巻く環境が厳しさを増すことは避けられないと予想される。

一方、上述のように幅広く内需が力強さを欠く動きをみせていることを反映して輸入は下振れする展開が続いてきたものの、7月の輸入額は前年同月比+7.2%と前月(同▲2.3%)から2ヶ月ぶりに前年を上回る伸びに転じるなど、頭打ちの動きが続いた流れに変化の兆しがうかがえる。前月比も3ヶ月ぶりの拡大に転じていると試算されるなど頭打ちの流れに変化の兆しがうかがえるものの、中期的な基調は減少傾向で推移する展開をみせるなど流れを大きく変えるには至っていないと捉えられる。種類別では、中国国内における需要を前提とする一般輸入(前年比+0.9%)は3ヶ月ぶりに前年を上回る伸びに転じるも力強さを欠く一方、加工組立に関連する素材・部材関連の輸入(同+26.5%)は引き続き堅調な動きをみせているほか、輸出向けの加工組立に関連する輸入(同+14.2%)も2ヶ月ぶりに前年を上回る伸びに転じており、製造業関連で素材や部材に対する需要が押し上げられたことが影響している。なお、この背景には米バイデン政権が半導体関連での対中輸出規制を強化する可能性が高まるなか、そうした動きを見越して半導体関連を中心とする素材・部材の輸入を前倒しで活発化させている可能性がある。こうした動きを反映して、財別でも電気機械(前年比+15.2%)やハイテク関連(同+18.1%)で高い伸びが確認されているほか、数量ベースでも半導体(同+16.3%)や機械製品(同+16.6%)で軒並み高い伸びとなっていることに現れている。ただし、中国景気を巡る不透明感を反映した商品市況の調整の動きは輸入額の重石になっているとみられるなか、数量ベースの鉱物資源の輸入は原油(前年比▲3.1%)と精製マージンの悪化や燃料需要の低迷が重石となる動きがみられる一方、電力需要の堅調さを反映して石炭(同+17.7%)と高い伸びが続いている。また、鉄鉱石(前年比+10.0%)や銅(同+9.6%)の輸入量は比較的堅調な動きをみせており、鉱山企業による出荷拡大の動きを反映しているとみられる一方、中国国内における在庫増加が確認されるなかで先行きについては下押し圧力が掛かる展開が予想される。さらに、上述のように輸出を取り巻く環境悪化も重なり、先行きは素材や部材などに対する需要にも下振れが避けられないと見込まれる。

なお、上述したように先行きは輸出入双方に下押し圧力が掛かりやすい展開となることが予想されるなか、足下の国際金融市場においては米FRB(連邦準備制度理事会)による利下げが意識されて米ドル高の動きに一服感が出ていることを反映して、弱含む展開が続いた人民元相場は一転して底入れの動きを強めており、輸出競争力の低下が輸出の足かせとなることが見込まれる。他方、中国景気を巡る不透明感の高まりを受けた商品市況の調整の動きは、中国国内において企業部門など川上段階におけるディスインフレ圧力を強めることに繋がっており、人民元相場の底入れに伴う輸入インフレ圧力の後退の動きも相俟ってディスインフレ基調を強めることが予想される。中銀(中国人民銀行)は先月、景気下支えの観点から7日物リバースレポ金利の引き下げと公開市場操作の改善、実体経済の支援を目的とするカウンターシクリカル(反循環的、逆周期)調整の強化を謳う姿勢に加え、融資全体の動向に影響を与えるLPR(最優遇貸出金利)についても1年物と5年物をともに引き下げる全面的な金融緩和に舵を切る動きをみせている(注1)。さらに、人民銀は短期流動性の供給手段である翌日物と7日物、1ヶ月物のSLF(常設貸出制度)金利も引き下げるなど金融緩和を後押ししている。その一方、国債バブル懸念への対応と資金流出に伴う過度な人民元安を警戒して国債利回りを高水準に誘導するとともに、MLF(中期貸出制度)融資の担保要件を引き下げるなど金融市場で取引可能な債券の規模拡大を通じて金利低下に歯止めを掛けるなど、イールドカーブのスティープ化を促すなどちぐはぐな対応を続けてきた(注2)。人民元安圧力が後退したことで中銀にとっては一段の金融緩和に動くハードルが低下していると捉えられるものの、金融市場の不透明感がくすぶるなかでは人民元相場に予想外の動きが出る可能性がある。その意味では、当局の動きに過度な期待を抱くことは難しい展開が続くであろう。

注1 7月22日付レポート「中国人民銀行、3中全会を経て金融緩和に舵も効果は限定的か」

注2 7月31日付レポート「中国景気は一段と下振れも、当局に期待を抱くことは難しい」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹