- Investment Navigator

-

2024.07.16

日本経済

金融市場

人生100年時代

リスキリング・リカレント

資産形成・資産運用

資産運用のキホン~その15:為替ヘッジの仕組みとリスク~

嶌峰 義清

- 要旨

-

- 外国資産に投資をした場合、円高による為替差損リスクを抑えるものが為替ヘッジだ。為替ヘッジをかけると、円高による為替差損を抑えられる代わりに、円安による為替差益を得られる機会も失う。

- 為替ヘッジにはコストがかかり、概ね2カ国間の金利差で決まる。

- 内外金利差が高い局面ではヘッジコストも高いため、利回りが低い外国債などでは運用損となってしまうリスクもある。

為替ヘッジとはなにか

海外の資産を対象とした投資信託などをみると「為替ヘッジあり」とか「為替ヘッジなし」という単語がよく出てくる。この為替ヘッジとは、為替の変動による差損(差益も)がなくなるようにしていることを意味している。したがって、為替相場が円高に振れた場合でも、為替ヘッジをつけていれば(為替ヘッジありを選択していれば)、円高による為替差損を概ね相殺できる(為替ヘッジをしても短期的で急激な為替相場の変動には対応できない場合もある)。一方で、為替ヘッジをした場合、円安の進展による為替差益も生まれない。また、為替ヘッジにはコストがかかる。そのコスト分を上回る収益を上げないと、実質的には損となることには注意が必要だ。

では、為替ヘッジの仕組みとはどのようなものなのか。

たとえば、米国株を為替ヘッジありにして1000ドルで購入したとする。その時のドル円相場が1ドル=100円であれば、1ドル=100円で1000ドルを売却して円を買う為替予約取引を同時に行うことで、売却までにドル円相場が変動して為替差損(差益)が生じるリスクを相殺することができる。

もっとも、実際にドルを買った為替レートと全く同じ水準で、同時に将来売却することはできない。その際に活用されるのが、将来のある時点で通貨の交換を行う際の為替レートとなるフォワードレートだ(これに対し、足元の為替レートをスポットレートと呼ぶ)。

フォワードレートは、将来の決められた時点で通貨を交換する際のレート(たとえば1ヶ月後の8/15に1ドル=100円で交換、など)であり、将来のある時点の為替のスポットレート(たとえば1ヶ月後の8/15の実際の為替レート)の予測値というわけではない。為替のフォワードレートは、二国間(ドル円相場であれば日米、ユーロ円相場であれば日本とユーロ)の金利差で決まる。

たとえば、日本国内で100万円を持っていたとする。日本の金利が1%だとすれば、国内で運用すれば1年後には101万円になる。一方、このときのドル円相場が1ドル=100円だとすれば、100万円を米ドルに換金すれば1万ドルになる(100万円÷100円/ドル)。このとき、米国の金利が5%であれば、1万ドルを米国内で運用すれば1年後には1万500ドルになる。つまり、国内で運用すれば1年後に101万円のものが、米国で運用すれば1万500ドルになる。フォワードレートの水準は、日米どちらで運用しても損がないような水準に決まる。したがって、1年後のフォワードレートは101万円=1万500ドルになる1ドル=96.19円(101万円÷1万500ドル≒96.19円/ドル)となる。

このように、フォワードレートは二カ国間の金利差に応じて決まってくる(より正確には、金利差と市場参加者のドルの需給によって変動するベーシスコストと言われるものを足す)。フォワードレートは、日本から見て金利が高い国の通貨は足元(今)の為替レートよりも円高になり、日本から見て金利の低い国の通貨は足元の為替レートよりも円安になる。

為替ヘッジをする際には、足元の為替相場(前述した例で言えば1ドル=100円)とフォワードレート(同1ドル=96.19円)の差がコストとなり、これを投資家が負担する。この差は二カ国間の金利差に基づいているため、二カ国間の金利差がヘッジコストになると考えて良い(前述した例であれば、日本の金利(1%)と、米国の金利(5%)の差である4%がヘッジコストに相当)。ちなみに、日本よりも金利が低い国に投資する場合はコストではなくプレミアムがつく。

投資信託などで実際に用いられる為替ヘッジは、期間が1~3ヶ月程度の短いものが大半で、ヘッジ期間が終了する前に新たなヘッジをかけることを繰り返す。前述した例(100ドルの米国株を購入した場合)であれば、為替予約の期日(受渡日(うけわたしび)という)が近づくと1000ドルを買い戻し、新たに1000ドルを売って日本円を買う為替予約をその時点でのフォワードレートで行う。

為替ヘッジのコストには十分注意を

現在(本稿執筆時点)、国内外の金利差は大きく広がっている。コロナ禍以降、世界的にインフレが加速したこともあり、多くの国で中央銀行は利上げを繰り返した。一方で、日本ではインフレの定着を見極めるため、利上げは遅れている。

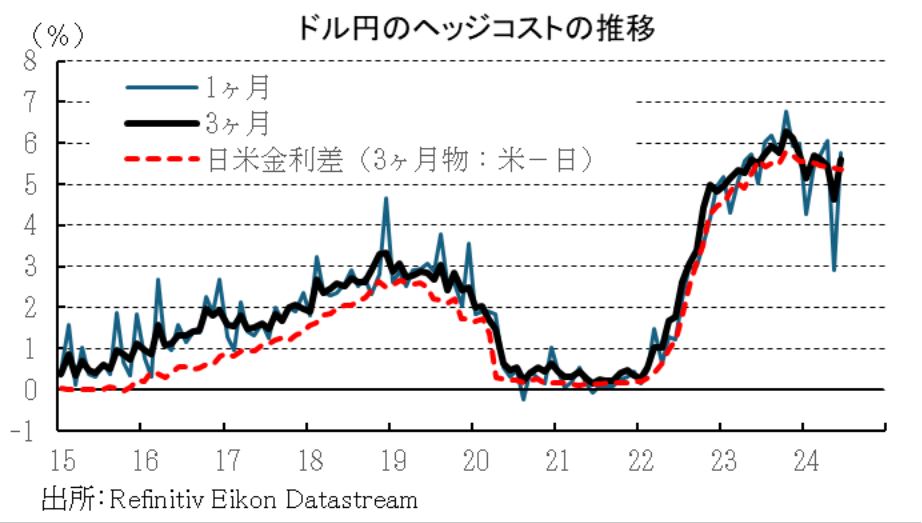

国内外の金利差が拡大した結果、ドル円のヘッジコストは5~6%(年率)程度と約24年ぶりとなる水準にまで上昇している。1ヶ月あたりに直すと0.5%前後のヘッジコストがかかることになる。このことは、月あたり0.5%、年間で6%以上の収益を投資先の資産から得られなければ、ヘッジコストが嵩むことによって全体のリターンがマイナスになってしまうことを意味する。

市場では、年内に米国の中央銀行は利下げを実施し、日米の金利差は縮小、ドル円相場も円高に転じるとの見方が多い。実際にそうなるのであれば、為替ヘッジをかけないと外国資産の価値は為替差損が生じることになる。しかし、いつからそうなるのか、米国が利下げを行ったとしてもどこまで円高になるのか、すなわちどの程度の為替差損がいつから生じるかはわからない。そもそも、米国が利下げを実施する確率が100%とはいえない。高いヘッジコストを負担しても為替が円高に転じるリスクに備えた方が良いのかどうか、判断が難しい時期でもある。

このように、為替ヘッジをかけた外国資産に投資するかどうかは、個々の投資家の運用方針(あるいは好み)にもよるが、そのタイミングによっても判断は異なってこよう。

一般的な傾向としては、

1.【ヘッジコストが高いときは円高への転換による為替差損局面も近づいている】

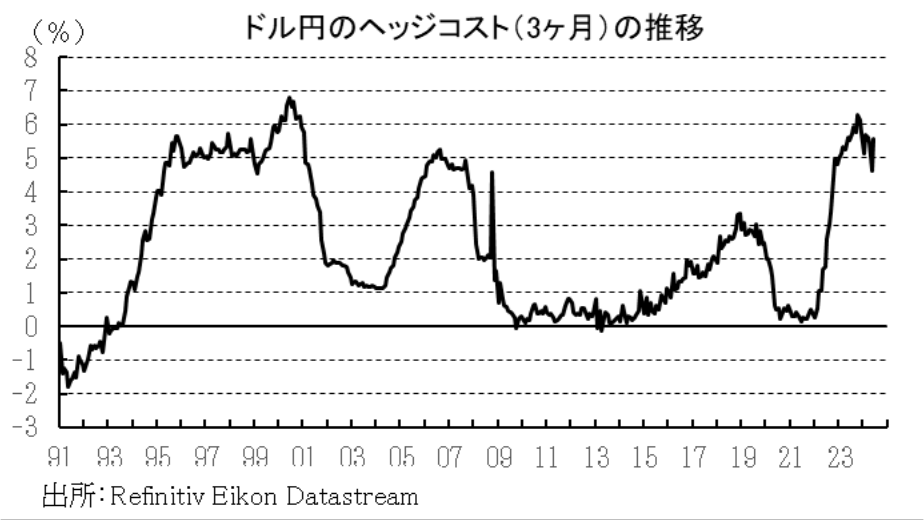

ヘッジコストが高いということは、内外の金利差が大きいということ。ドル円のヘッジコストは、90年代以降では▲(マイナス)2%~+7%程度で推移しており、概ね+5~7%に達して暫く安定したあと、やがてヘッジコストも低下に転じている。ヘッジコストが低下に転じるということは、内外金利差が縮小に転じたことを意味しており、為替相場は円高に転じている可能性が高い。したがって、ヘッジコストが高水準で安定すれば(ドル円であれば+5~6%)、いずれ円高に転じる公算が大きい。仮に、高いヘッジコストを回避するためにヘッジなしで外国資産に投資した場合、その後円高に転じれば為替差損を被るリスクがある。

2.【ヘッジコストが低いときは円安への転換による為替差益局面も近づいている】

ヘッジコストが低いということは、内外の金利差が小さいということ。ドル円のヘッジコストは、90年代初頭はマイナス圏にあった(日本よりも米国の方が金利は低い)ものの、それ以降はほぼゼロが最低水準となっている。この程度まで低下すると、その後はやがて上昇に転じている、すなわち内外金利差が拡大に転じており、ドル円相場は円安へと転じている。したがって、仮にヘッジコストが低いことから安易にヘッジをかけて外国資産に投資した場合、その後円安に転じれば為替差益を得られないリスクがある。

3.【ヘッジコストが高い時、対象国の高格付債から得られる金利収入は実質マイナスも】

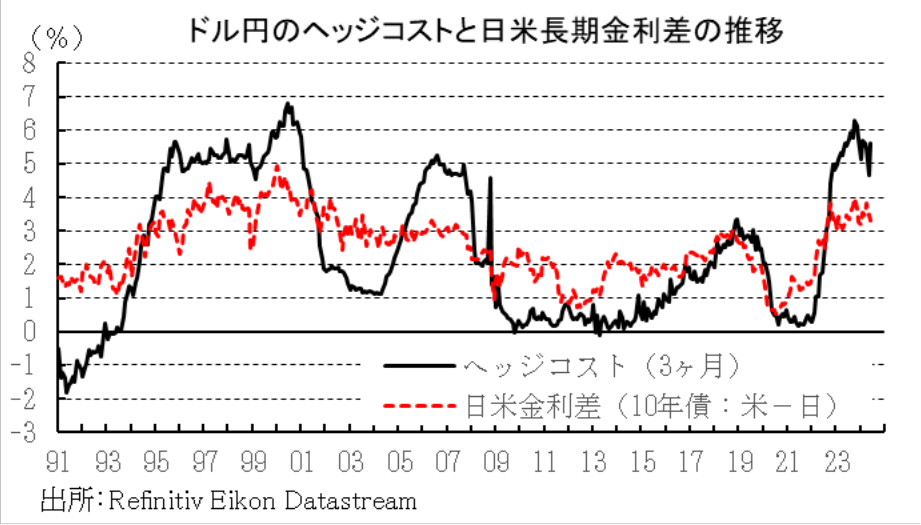

ヘッジコストは内外の金利差に概ね近い水準となる。この場合の金利差は期間が1~3ヶ月の短期金利だが、金利水準が上昇してくると長期金利と短期金利の差も縮小してくる。このため、たとえば外国の債券に投資している場合、短期金利差に応じたヘッジコストと、内外の債券利回りの格差が近い水準になる。これにより、特に国債などの高格付債に投資している場合は格付が低い債券に比べて金利水準が低いため、そのインカムゲイン(金利収入)は為替のヘッジコストでほぼ相殺されてしまう可能性がある(実際、本稿執筆時点のドル円の為替ヘッジコストが6%程度なのに対し、日米の10年物国債の利回り差は3~4%とヘッジコストを下回っている。両者の逆転は2年近くに及んでいるが、このことは「この2年程度の間、為替ヘッジをかけて米国の10年国債に投資を行っても、インカムゲインは為替ヘッジコストを下回るため、損失を拡大させている」ということだ。なお、米国の30年国債利回りは4.5%程度と、ヘッジコストの方が高い=1年間で1.5%の運用損となる)。このようにヘッジコストが高い場合は、信用度の高い高格付債に投資をするのであれば、日本国債の方がマシ、ということもある。

4.【外貨建てでの収益がヘッジコストを平均的に下回るような資産は安定的に損失が出る】

ヘッジをかけて外国資産に投資した場合、ヘッジをかけない場合よりもパフォーマンスが安定する(損失が限定的となる代わりに、利益も限定的となる)。仮に、投資した外国資産の外貨建てでの収益が、ヘッジコストと同程度にとどまるものであれば、利益はほとんど無い代わりに、損失のみ限定的となる(1991年~2024年6月のドル円の平均ヘッジコストは2.39%)。

といったようなことがいえる。

「資産運用のキホン~その16」では、市場が注目する経済指標について解説する。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学