- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国包囲網の「掻い潜り」を目指す動きを示す貿易統計

- Asia Trends

-

2024.07.12

アジア経済

米中関係

中国経済

国際的課題・国際問題

中国包囲網の「掻い潜り」を目指す動きを示す貿易統計

~外需が景気のカギを握る度合いが強まる一方、新興国向けや規制の網を抜ける動きの活発化も~

西濵 徹

- 要旨

-

-

足下の中国経済は内需が力強さを欠くなか、外需が景気を下支えする展開が続く。習近平指導部が主導する製造強国、新質生産力などのスローガンにより生産拡大が続き、需要を外需に依存する度合いが高まっている。他方、欧米などは中国に対する警戒感を強めるなかで「対中包囲網」とも呼べる動きを強化しているが、中国はグローバルサウスと呼ばれる新興国にウイングを広げることで悪影響の軽減を目指す。外需が中国景気のカギを握る度合いが高まるなかでこれまで以上に外需喚起の必要性が高まっている。

-

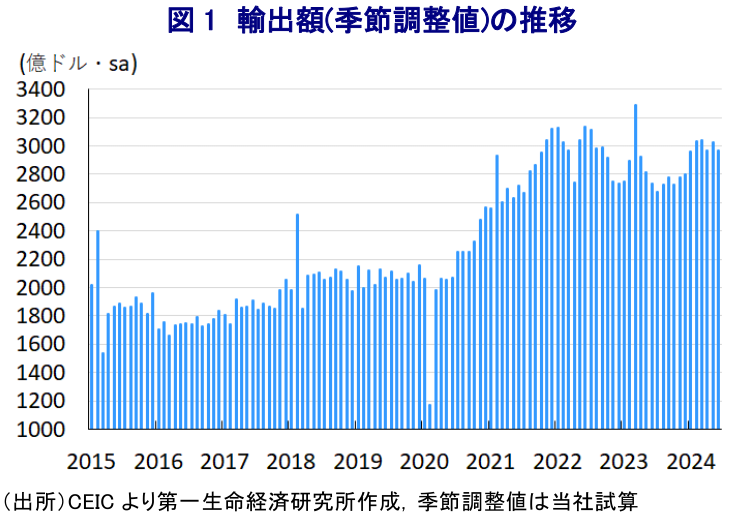

外需に対する不透明感が高まる動きにも拘らず、6月の輸出額は前年比+8.6%と一見底入れが確認された。前月比は減少していると試算されるが、欧米による追加関税発動前の駆け込みの動きに加え、新興国向けの堅調さも確認されるなど、中国製品に対する需要の強さを示唆する動きもみられる。一方の輸入額は前年比▲2.3%と3ヶ月ぶりに前年を下回る伸びに転じており、前月比も2ヶ月連続の減少と試算される。内需の弱さに加え、原油をはじめとする商品市況の調整の動きも輸入額を押し下げている。他方、政府による支援を受ける分野や財は堅調な動きをみせるなど、足下の内需は公的需要頼みの様相を強めている。

-

欧米などは対中包囲網の動きを強める一方、中国はこうした動きを掻い潜りつつ影響の軽減を図ろうとしている様子がうかがえる。対ロ輸出もロシア向けに加え、伝統的にロシアと近い国を通じた迂回輸出を活発化させている模様である。世界経済や世界貿易の在り様が一段と変化する可能性に要注意と言えよう。

-

このところの中国経済を巡っては、若年層を中心とする雇用回復の遅れに加え、不動産市況の低迷が幅広い経済活動の足かせとなるなかで家計消費をはじめとする内需は力強さを欠く展開が続く一方、外需を頼みにした景気下支えの動きが続いている。世界経済を巡っては、コロナ禍やウクライナ戦争を機に分断の動きが広がるとともに、デリスキング(リスク低減)を目的とするサプライチェーン見直しの動きが広がるなど、世界貿易の在り様に影響を与える動きがみられる。こうした状況の一方、ここ数年の中国においては習近平政権が目指す「製造強国」に向けた財政支援を追い風に色々な分野で生産力を拡大させる動きをみせているほか、「新質生産力(新たな質の生産力)」を目指す動きも生産拡大の動きを後押ししている。しかし、上述したように家計消費をはじめとする内需は力強さを欠くなかで当局は需要喚起に向けた買い替え促進のほか、規制緩和など支援を拡充させる動きをみせているものの、実態としては過当競争が促される難しい状況に陥っている。こうしたなか、需要を外需に依存せざるを得ない状況に陥るとともに、そうした動きを巡っては欧米などが警戒感を強める動きをみせている。米国では11月の大統領選を前に対中姿勢を強める動きがみられるなか、通商法301条に基づく対中追加関税について米国経済や安全保障上の観点で重視する戦略分野を対象に対象品目の拡大や関税率の引き上げに動いている。具体的には鉄鋼やアルミニウム、半導体、EV(電気自動車)、バッテリー・バッテリー部品、需要鉱物(天然黒鉛・永久磁石など)、太陽電池、船舶対陸上クレーン、医療製品を対象に関税率を大幅に引き上げており、なかでもEVについては25%から100%に大幅に引き上げられている。なお、現時点において中国から米国に輸出されているEVは極めて少ないことを勘案すれば、今回の関税引き上げに伴う具体的な影響は軽微なものに留まると見込まれる。一方、米国の動きに追随する形でEU(欧州連合)も中国製EVに対する警戒を強めるなか、今月初めに暫定的な制裁関税措置としてメーカー別に17.4~37.6%の追加関税を課すことを決定しており、EU向けのEV輸出を拡大させてきたなかで少なからず悪影響が出ることが懸念される。他方、ウクライナ戦争を機に欧米などがロシアへの経済制裁を強化するなか、ロシア国内での物資不足が懸念されたにも拘らず中国からロシアへの輸出が拡大したことでロシア経済を下支えするとともに、ロシア産原油の輸入拡大によりロシアの継戦能力の維持に繋がっていると捉えられる。また、世界経済の分断が懸念されるなかで中国はいわゆる「グローバルサウス」と称される新興国にウイングを広げることにより、新興国向け輸出の拡大を通じて欧米との関係悪化の影響の軽減を図ろうとしている様子もうかがえる。上述のように足下の中国景気は外需の動向がカギを握る度合いが強まる一方、欧米などが「中国包囲網」の動きを強めるなかで景気下支えの観点では外需喚起に向けた動きがこれまで以上に重要になっていると捉えられる。

このように中国の輸出を巡っては、欧米などを中心に警戒する向きが強まる動きがみられるものの、6月の輸出額は前年同月比+8.6%と前月(同+7.6%)から伸びが加速するとともに、3ヶ月連続で前年を上回る伸びが続くなど底入れの動きを強めているようにみえる。しかし、当研究所が試算した季節調整値に基づく前月比は2ヶ月ぶりの減少に転じるなど一進一退の展開が続いている上、中期的な基調は減少傾向で推移するなど力強さを欠く動きをみせている様子がうかがえる。国・地域別では、上述のように欧米などが中国に対する姿勢を強めているにも拘らず、一連の動きが発動される前の段階であることも影響して米国向け(前年比+6.6%)やEU向け(同+4.1%)はともに前年を上回る伸びとなるとともに、底入れの動きが確認されるなど欧米向けの輸出拡大の動きが足下の外需を下支えしていると捉えられる。他方、過去数ヶ月は欧米などがロシアに対する経済制裁を一段と強化しており、ロシアを事実上支援しているとされる中国に対する視線も厳しさを増すなかで前年を下回る伸びで推移するなど抑制する動きがみられたものの、6月は前年比+3.5%と4ヶ月ぶりに前年を上回る伸びに転じるなど底入れが確認されている。さらに、欧米からの圧力を回避すべく新興国にウイングを広がる動きをみせていることを反映して、ASEAN向け(同+15.0%)や中南米向け(同+15.7%)などが大幅に拡大している様子がうかがえるなど輸出全体を下支えしている。種類別でも、一般的な中国製品の輸出額(前年比+8.5%)は堅調な動きをみせているほか、加工組立関連の輸出額(同+8.8%)も同様に堅調に推移している上、輸入した素材・部材による加工組立関連の輸出額(同+1.2%)もわずかながら前年を上回る伸びに転じるなど、幅広く輸出に底入れの動きがみられる。また、隣国との国境貿易(前年比+18.8%)や保税地域向けの輸出(同+14.6%)も軒並み高い伸びをみせており、欧米などが中国に対する姿勢を強めていることを受けて先んじる形で動きを活発化させている可能性も考えられる。そして、財別でもハイテク関連(前年比+6.3%)や電気機械関連(同+7.5%)で堅調な動きが確認されるなど、中国製品に対する需要の堅調さがうかがえる。他方、米国による追加関税の動きも影響して輸出量ベースではアルミニウム(前年比+23.7%)、鉄鋼製品(同+16.5%)はいずれも高い伸びで推移しているほか、石油製品(同+18.9%)も同様に高い伸びとなるなど、中国における過剰生産が世界的な需給動向を混乱させる可能性は高まっていると判断できる。

一方、中国国内における内需の弱さは輸入の足かせとなる展開が続いているなか、6月の輸入額は前年同月比▲2.3%と前月(同+1.8%)から3ヶ月ぶりに前年を下回る伸びに転じるなど頭打ちの動きを強めている様子がうかがえる。当研究所が試算した季節調整値に基づく前月比も2ヶ月連続で減少している上、中期的な基調も減少傾向で推移するなど頭打ちの動きを強めていると捉えられる。国・地域別でも、関係悪化が懸念される米国(同▲1.7%)やEU(同▲6.8%)からの輸入はいずれも前年を下回る伸びに留まっているほか、水産物の輸入を停止している日本(同▲10.6%)と大幅に前年を下回る伸びとなっている。ただし、欧米などとの関係悪化の背後で関係深化に向けた動きをみせてきたASEAN(前年比▲4.8%)や中南米(同▲3.8%)もともに前年を下回る伸びとなるなど、全般的に輸入が下振れしている様子がうかがえる一方、アフリカ(同+23.0%)は堅調な推移をみせており、輸入する財ごとに異なる動きが生じているとみられる。また、ウクライナ戦争を機に関係深化をみせてきたロシア(前年比▲8.1%)は2ヶ月連続で前年を下回る伸びに留まるなど、原油をはじめとする商品市況の低迷が輸入額の重石になっている可能性がある。種類別では、中国国内における需要を目的とする一般輸入(前年比▲8.9%)も前年を下回る伸びで推移しているほか、輸出向けの加工組立に関連する輸入(同▲3.4%)も前年を下回る伸びに転じている上、隣国との国境貿易(同▲23.2%)も前年を下回る伸びで推移するなど幅広い分野で輸入が下振れしている様子がうかがえる。財別の輸入量の動きをみると、比較的堅調な動きをみせてきた鉄鉱石(前年比+2.2%)は伸びが鈍化するなど不動産需要の低迷などを反映して頭打ちしているほか、市況高騰の動きも影響して銅(同+8.7%)の伸びも鈍化している一方、夏場のエネルギー需要を勘案して石炭(同+11.9%)は引き続き高い伸びが続いている。他方、原油(前年比▲10.8%)や石油精製品(同▲32.5%)の輸入量は前年を大きく下回る水準に留まり、精製マージンの低下を受けて独立性製油所による減産に加え、EV普及による需要低迷の動きも影響しているとみられる。他方、製造強国に向けた投資拡大の動きを反映して半導体(前年比+9.4%)の輸入量は堅調な推移をみせており、政府による支援の有無が需要動向に影響を与えていると考えられる。その意味では、民間需要の弱さが輸入全体の重石となっている状況は引き続き変わっていないと捉えることができる。

上述のように、欧米などは中国に対する「包囲網」とも呼べる動きを一段と強化している一方、中国はこうした動きを掻い潜るように新興国との貿易を拡大させる動きをみせているほか、ロシアに対してもロシアへの直接的な輸出に加え、中央アジア諸国やトルコなど伝統的にロシアと近しい国々を経由した迂回貿易や並行貿易を活発化させている可能性がある。世界経済を巡っては欧米をはじめとする主要国の存在感低下が言われて久しいなか、今後もこうした動きが一段と活発化するとともに、世界経済や世界貿易の在り方にも様々な影響を与えるほか、秩序の在り方にも変化を与える可能性に留意する必要があろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

中国民間PMIも供給主導の景気拡大示唆も、内需の弱さは深刻 ~製造業は供給拡大を示唆も、サービス業は内・外需ともに不透明さを浮き彫りに~

アジア経済

西濵 徹

-

イラン情勢は「ドンロー主義」を促進、アジアで米国の影響力低下は必至 ~ホルムズ海峡への関与低下は、米国への不信感を一段と増幅させるか~

アジア経済

西濵 徹

-

トランプ氏の「終戦宣言」をアジア新興国はどう考えるか ~米国への不信感増大、影響力低下が見込まれ、日本の外交的立ち位置が重要になる~

アジア経済

西濵 徹

-

イラン情勢悪化も中国経済は良好さを維持、持続性には疑問 ~内需拡大を掲げるも、雇用不安にエネルギー価格上昇、実質的な人民元高の影響にも要注意~

アジア経済

西濵 徹