- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 設備投資上方修正の謎に迫る

- Economic Trends

-

2024.07.05

日本経済

景気全般

設備投資

公共投資

経済統計

経済指標全般(日本)

設備投資上方修正の謎に迫る

~実は増えていた設備投資。建設総合統計改定はGDP設備投資にも影響~

新家 義貴

- 要旨

-

-

7月1日に内閣府から公表されたGDP再改定値では、24年1-3月期の実質GDP成長率が大幅に下方修正されたことが注目されたが、21年度以降の設備投資が大きく上方修正されている点も重要。これまで認識されていたよりも設備投資は増えていたとの姿に変わった。これまで企業の設備投資計画とGDP設備投資の伸びに乖離があることが指摘されてきたが、今回の改定で乖離の多くが解消された。

-

GDPの建設投資は建設総合統計を用いて推計されている。また、設備投資の建設投資部分は、日本全体の建設投資から住宅投資と公共投資を差し引いた残差として作成される。こうした推計方法上の特性もあり、これまで設備投資は過小評価されていたと考えられる。今回の改定によりこうした歪みが解消された。

-

21年度以降の設備投資が上方修正

7月1日に内閣府から公表されたGDP再改定値では、24年1-3月期の実質GDP成長率が大幅に下方修正されたことが注目された。この改定は、建設工事受注動態統計の過去の値が大規模に訂正されたことをきっかけとしたものであることは、以前執筆したレポートで指摘した(大幅に下方修正された24年1-3月期のGDP ~建設総合統計の遡及改定で成長率が大幅下方修正。24年度見通しにも影響か~ | 新家 義貴 | 第一生命経済研究所 (dlri.co.jp))。そこでは23年後半以降のGDP成長率改定の理由とインパクトについて主に解説したのだが、本稿で議論したいのは「21年度以降の設備投資が上方修正されたこと」についてである。

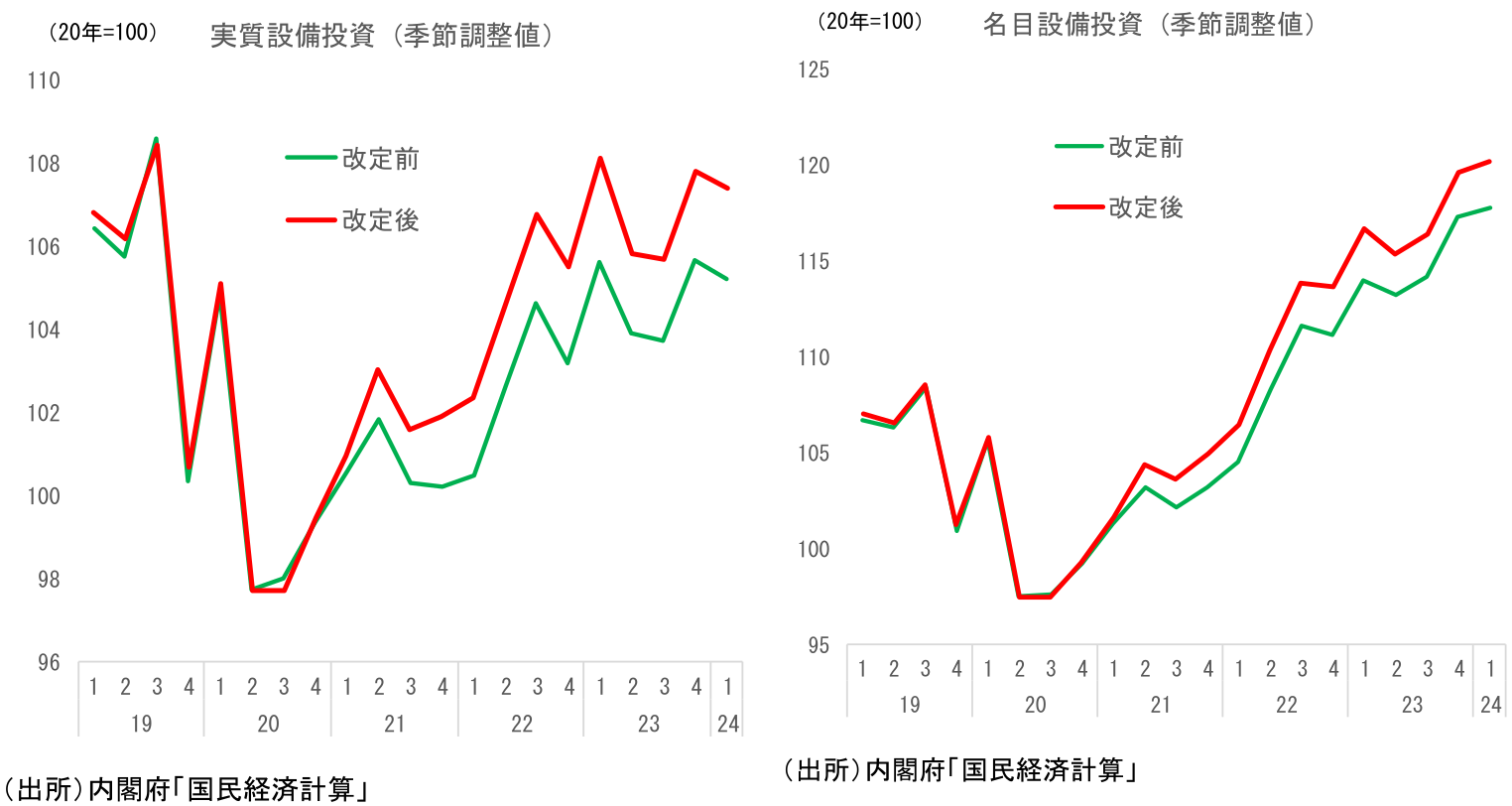

今回の改定では21年度のGDP成長率が+0.2%Pt、22年度が+0.1%Pt上方修正されているが、そのうちほとんどが設備投資の寄与によるものである。実質設備投資の伸び率をみると、改定前は21年度が+1.7%、22年度が+3.4%だったものが、改定後にはそれぞれ+3.2%、+4.1%に大きく上方修正されている。名目でも、改定前には+4.4%、22年度が+7.9%だったものが、改定後にはそれぞれ+5.9%、+8.5%と上方修正である。水準でみても、改定前には足元の実質設備投資はコロナ前の水準まで戻っていないとされていたが、改定後には概ねコロナ前のレベルに戻っているとの姿に変わっている。これまで認識されていたよりも設備投資は増えていたということだ。

これまで、企業の設備投資計画等のアンケート調査の結果と比べて、GDP設備投資の伸びが控えめなものにとどまっていたことが謎とされていた。この両者の乖離の理由は、①設備投資計画は名目値であるため、資材価格等の高騰により押し上げられている、と説明されることが多かったが、今回の改定により、②GDPの設備投資がこれまで過小評価されていた、という理由も新たに加わった。

GDP設備投資が上方修正されたことで、これまであった設備投資計画と名目GDP設備投資の乖離のかなりの部分が解消されることとなった。今回のGDP臨時改定では足元の成長率が下方修正されたことばかりが注目されたが、設備投資の趨勢判断を行う上で、21年度以降の設備投資が上方修正された点も認識しておく必要がある。

建設総合統計が遡及改定された理由

では、なぜ建設総合統計の遡及改定により、21年度以降のGDP設備投資が上方修正されたのか。また、21、22年度のGDP公共投資が全く改定されないなか、設備投資に修正が集中しているのか。この理由を理解するためには、建設総合統計とGDPの作成方法についての知識が必要となる。以下、できるだけ簡単に解説したい。なお、分かりやすさを重視するため、一部に厳密さに欠ける部分があるが、その点はご容赦いただきたい。

まず、なぜ21、22年度の建設総合統計が上方修正されたのかという話から始めよう。前掲レポート等でも解説したとおり、これは毎年6月に行われる定例の遡及改定(補正率の更新)が影響している。建設総合統計は、建設工事受注動態統計などから得られる受注(着工)ベースの金額を、工事の進捗に合わせた月次の出来高に展開して推計されたものである。ただし、推計に際しては、建設工事受注動態統計の値をそのまま用いるのではなく、「補正率」を用いて修正したものが用いられる。決算データ等から得られた建設投資額の実績値と、建設工事受注動態調査の乖離を補正率とし、これを用いて修正を行うのである。もっとも、決算データは公表が遅いため、足元の建設総合統計を作成する際に補正率の実績値を用いることができない。そのため、実績値が確定しない期間においては、もっとも新しい補正率を用いて建設総合統計の推計を行っている。そして、毎年6月(4月分公表時)に、確定した建設投資額の実績値から算出された最新の補正率を用いて遡及改定することとなっている。毎年6月に、直近3年度分がレベルシフトすると考えれば良いだろう。

今回の定例の改定では、21年度の建設投資の実績値と、それを用いて作成された補正率が反映された。つまり、21年度の数字が実績値に置き換わり1、22年度以降は21年度と同じ補正値を用いて数値が修正されるイメージとなる。

GDP設備投資に影響が生じる理由 ~速報と年次推計で違い~

次にGDPへの影響を考える。投資には機械投資や建設投資、知的財産投資などがあるが、ここでは建設投資に絞って議論を行う。

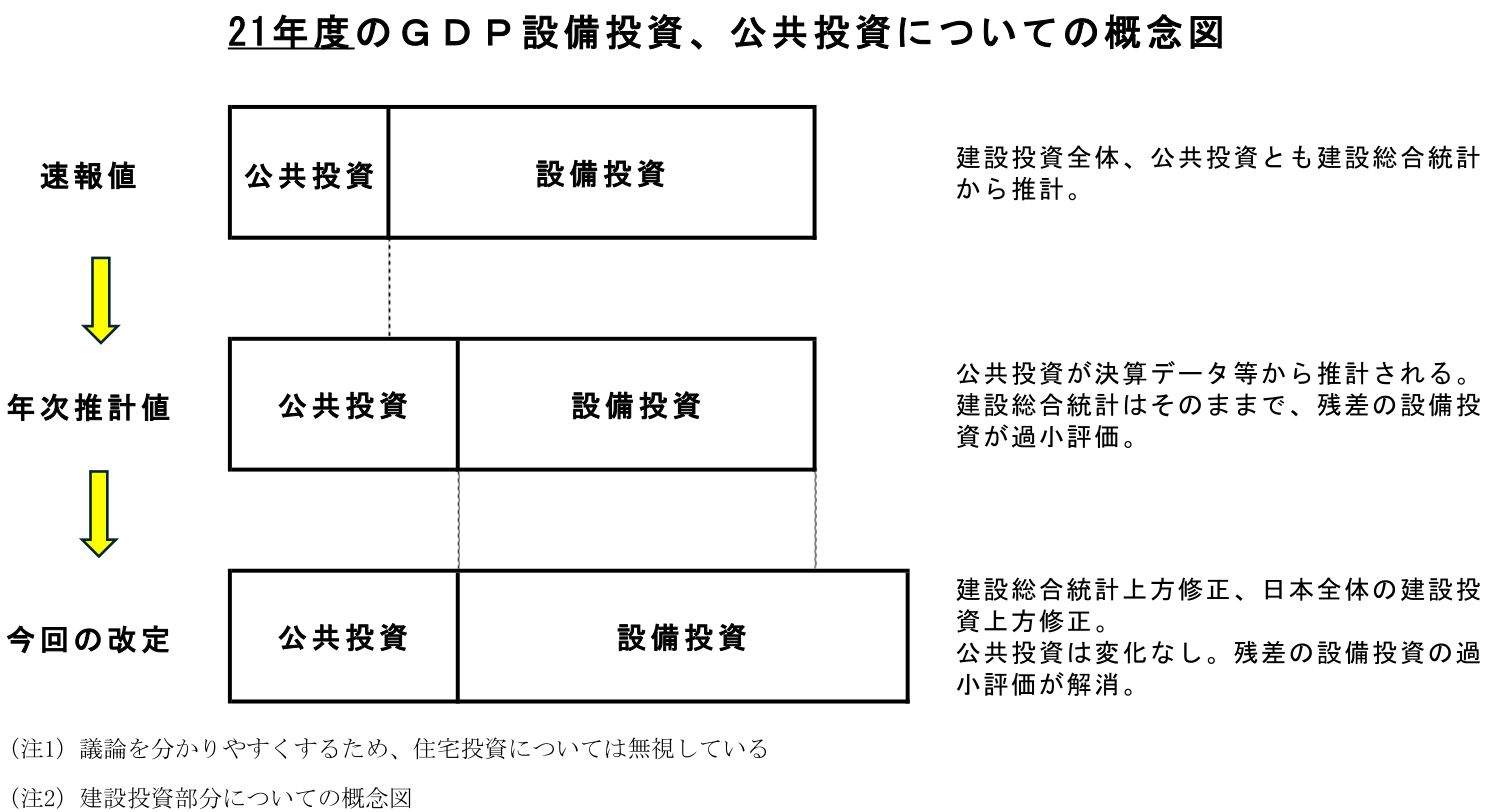

GDPの建設投資は、最初に日本全体の建設投資が作成され、それを住宅投資、公共投資、民間設備投資に分割するという方法で推計されている。具体的には、①まず日本全体の建設投資2が、建設総合統計を用いて推計3され、②こうして求めた日本全体の建設投資から、別途作成した住宅投資と公共投資を差し引いた残差として設備投資の建設投資部分が求められる。設備投資が直接推計されるのではなく、「残差」で求められるというところがポイントである。

次に、GDPには速報と年次推計があり、それぞれ作成方法が異なることにも注意が必要だ。四半期に一度公表される速報値(日頃よく報道等で目にするもの)は、速報性を重視して公表時期をできるだけ早めるために、月次統計や四半期統計など、早期に利用できる基礎統計を用いて推計が行われている。一方、年次推計値については、速報段階では利用できなかった年次統計や政府の決算データなどを用いて、より精度の高い推計を行うこととなっている(毎年12月に前年度の値が公表される。現在は22年度まで年次推計値が公表されている)。

そして、公共投資については、速報段階では主に建設総合統計を用いて推計が行われる4一方、年次推計では国や地方の決算書等を元に推計されている。実際の支出を元にした決算書が元になっているため、年次推計では速報値よりも精度が高まることになる。この公共投資の年次推計値については、基本的には建設総合統計を用いずに推計5されているため、仮に建設総合統計が改定されたとしても数字が変わることはない6。

一方、日本全体の建設投資については、年次推計段階であっても速報と概ね同様の推計方法が採用されており、建設総合統計をもとに延長推計されていることは変わらない。そのため、日本全体の建設投資は、仮に年次推計値が公表されていても、建設総合統計が改定されれば数字が変わる。ここが公共投資と異なる点である。

GDP設備投資に影響が生じる理由 ~残差で求める設備投資に歪みが集中~

以上を踏まえた上で、今回起こったことをまとめると以下のとおりである。

-

建設総合統計の21年度実績値が作成された。最新の補正率が22年度以降にも適用されることで、21年度~23年度の数字が改定された。これまで公表されていた値よりも21年度の実績が上振れたため、今回は上方にレベルシフトする形になった。

-

建設総合統計をもとに推計されている日本全体のGDP建設投資が上方修正された。

-

一方、GDPの公共投資については、21年度、22年度とも既に決算書を反映した年次推計値になっているため、建設総合統計が改定されても影響を受けない。

-

設備投資は、上方修正された日本全体の建設投資から、変更されない公共投資を引いた残差として求められるため、上方修正された。

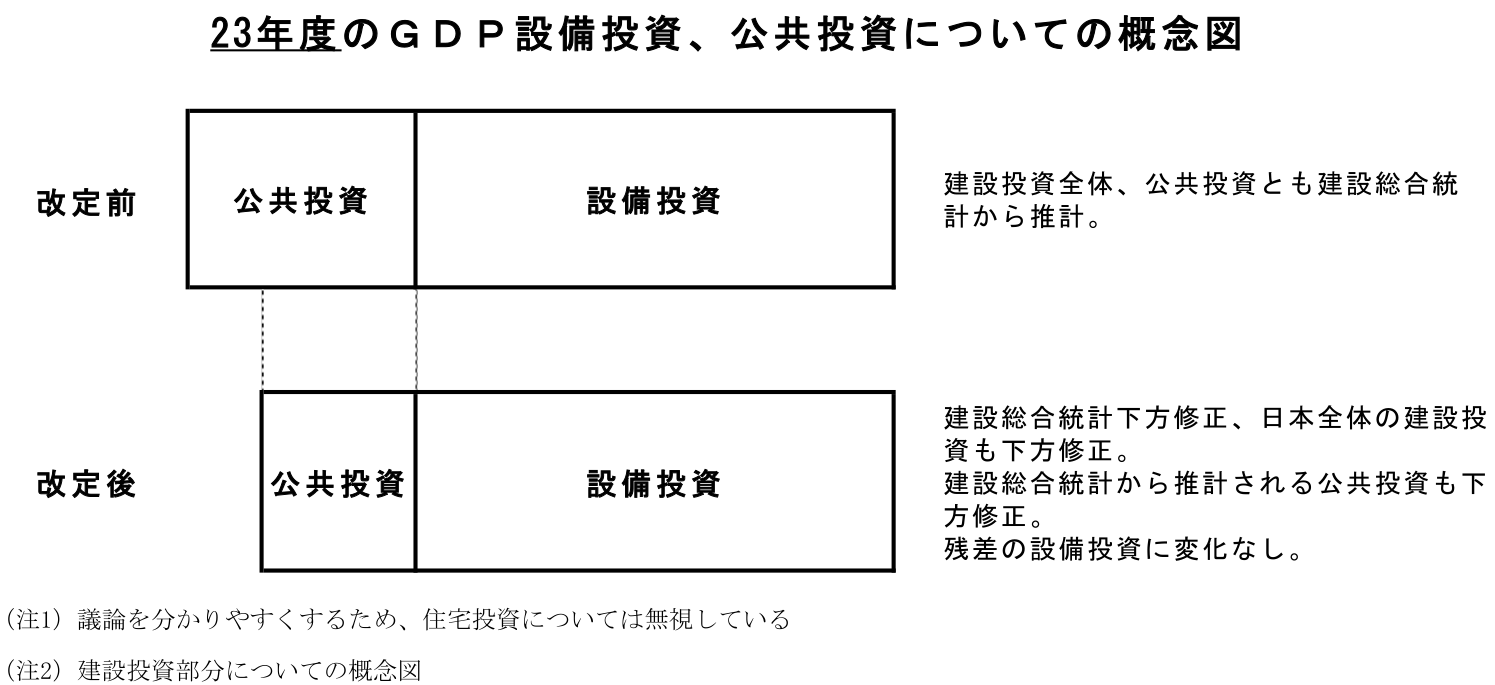

また、公共投資が下方修正された一方、設備投資にはほぼ修正がなかった23年度のGDPについては以下のとおりとなる。

-

建設工事受注動態統計の大規模訂正により23年度の建設総合統計が下方修正された。これにより、GDPの日本全体の建設投資の伸びが下方修正された。

-

21年度と異なるのは、23年度の公共投資はまだ速報推計段階(年次推計値は未公表)であり、建設総合統計を用いて推計されていたことである。そのため、建設総合統計が下方修正されたことを反映し、23年度の公共投資も下方修正された。

-

公共投資が下方修正されているものの、GDPの日本全体の建設投資も同額下方修正されているため、残差で算出される設備投資の伸びには変化がなかった7。

以上が、なぜ21年度以降の設備投資が上方修正されたのか、そしてなぜ公共投資の修正が23年度に限定されたのかといった点についての回答である。

速報から年次推計へといったGDP統計の改定は、公表される数値を(実際には観測できない)「真の値」に近づけていく過程であると考えられる。速報段階では速報性を重視して月次や四半期で使用可能な統計を元に作成しているが、より精度が高い統計や決算数値などが利用できるようになった段階で作成し直し、真の値に近づけていくということだ。その観点からは、以下のようにも言えるだろう。

-

21年度の公共投資は年次推計により既に真の値に近づいていた。

-

一方、日本全体の建設投資は建設総合統計から推計されるため、真の値から下振れていたと考えられる。その歪みは残差として作成される設備投資に集約される形で現れていた(設備投資が過小評価)。

-

建設総合統計の21年度実績が作成され、こちらも真の値に近づいた。

-

GDPの建設投資が上方修正され、設備投資の歪みが解消された。結果として、過小評価されていた設備投資が真の値に近づいた。

今回の改定により21年度の設備投資の歪みが解消されたことは喜ばしいことである。設備投資の基調判断にも影響を及ぼす可能性があるため、今回の改定結果やそれがもたらされた理由についてよく理解しておくことが重要だ。

一方、今回改めて、設備投資や公共投資の推計方法についての課題が浮き彫りとなった。設備投資は残差として推計されるため、基礎統計の問題に由来する多くの歪みが集中して現れてしまう。特に今回は、GDPの年次推計値が22年度まで公表されている一方で、国土交通省による建設投資実績はようやく21年度の値が作成されるにとどまっていることが、設備投資の過小評価問題を引き起こした。両者の作成におけるタイムラグは1年半以上もあり、国土交通省の建設投資実績の作成が遅すぎるようにも思える。この問題を放置すれば、また来年以降も設備投資が大きく修正されるという事態が引き起こされかねない。

設備投資は景気判断の上で非常に重要な需要項目であり、動向の適切な把握が欠かせない。飯塚(2022)でも指摘されているように、国土交通省の建設投資実績の作成早期化を今後検討すべきではないだろうか。

(参考文献)

- 飯塚信夫、小巻泰之、大塚芳宏、平田英明、山澤成康、浦沢聡士(2022)「一筋縄ではいかない、建設工事受注動態統計とGDPの関係」(東京財団政策研究所 Review)

- 飯塚信夫(2024)「異例のGDP2次速報の改定~公共投資の速報推計にも課題」

- 新家義貴(2024)「7月1日の臨時改定でGDP成長率が下方修正か~建設総合統計の大幅修正により23年後半以降のGDP成長率が下方修正へ~」(第一生命経済研究所 Economic Trends)

- 新家義貴(2024)「24年1-3月期GDPが大幅下方修正か ~前期比年率で▲0.9%Pt程度下振れか。金融政策にも影響する可能性あり~」(第一生命経済研究所 Economic Trends)

- 新家義貴(2024)「大幅に下方修正された24年1-3月期のGDP~建設総合統計の遡及改定で成長率が大幅下方修正。24年度見通しにも影響か~」(第一生命経済研究所 Economic Trends)

1 国土交通省が作成する「建設投資見通し」における建設投資の実績値と建設総合統計の値は厳密には一致しない。ただし、21年度の建設投資の実績値から作成された補正率を用いて21年度の建設総合統計を改定するということは、21年度の建設総合統計を建設投資の実績値に置き換えるイメージに近い。厳密には異なるが、本稿では「今回の改定で21年度の建設総合統計が実績値になった」と表現する。

2 実際には、建設業の出荷額が推計され、それが総固定資本形成に配分されるという形を取る。

3 基準年の値を、建設総合統計の伸びで延長推計していく。なお、「建設補修」については建設総合統計ではなく別の統計を用いて作成される。

4 防衛装備やソフトウェア、建設補修などもあるが、これらは別統計からの推計である。

5 年度値を四半期分割する際には建設総合統計が用いられるが、年度値そのものには関係しない。

6 住宅投資については、速報、年次推計とも建築物着工統計を主に用いて推計されている。そのため、建設総合統計の改定による影響はほぼ受けない。

7 23年度の建設総合統計の下方修正は「公共」の値に限定されていた。そのため、民間を含んだ建設総合統計全体の下方修正額は「公共」の下方修正額と一致する。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

関連テーマのレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴