- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 大幅に下方修正された24年1-3月期のGDP

- Economic Trends

-

2024.07.01

日本経済

日本経済見通し

景気全般

景気指標(日本)

大幅に下方修正された24年1-3月期のGDP

~建設総合統計の遡及改定で成長率が大幅下方修正。24年度見通しにも影響か~

新家 義貴

- 要旨

-

- 24年1-3月期のGDP成長率は前期比年率▲2.9%と、改定前の同▲1.8%から▲1.1%Ptも下方修正された。また、23年7-9月期、10-12月期もそれぞれ▲0.3%Pt下方修正されている。建設総合統計の数値が大幅に遡及改定されたことを受け、同統計を用いて推計されているGDP公共投資が大幅に下方修正されたことが、23年後半以降の成長率下方修正をもたらした。

- 建設総合統計が大幅遡及改定となった理由は、①基礎統計である「建設工事受注動態統計」の大規模訂正、②毎年6月に行われる定例の遡及改定の二つ。①は23年後半以降の成長率下方修正要因、②は21、22年度のGDP成長率上方修正要因。①については、「地方公営企業」からの受注において一部の回答者の報告内容に誤りがあったことが影響。訂正幅は極めて大きく、建設工事受注動態統計を用いて作成されている建設総合統計、ひいてはGDPにも大きく影響。

- もともと23年後半以降の日本経済は低調に推移していたと認識されていたが、今回の改定の結果、その低迷ぶりがさらに鮮明となっている。また、今回の改定により24年度への成長率のゲタが低下しており、日本銀行の7月展望レポートの24年度見通しも下方修正の公算大。

23年後半以降の成長率が大きく下方修正

本日内閣府から公表されたGDP再改定値では、24年1-3月期の実質GDP成長率が前期比年率▲2.9%と、改定前の同▲1.8%から大きく下方修正された(改定幅:▲1.1%Pt)。また、23年7-9月期が前期比年率▲4.0%(改定前:同▲3.7%)、10-12月期が同+0.1%(改定前:同+0.4%)など、それ以前の数字も若干下方修正されている(改定幅はそれぞれ▲0.3%Pt)。もともと23年後半以降の日本経済は低調に推移していたとの認識だったが、その低迷ぶりがさらに鮮明となっている。なお、これにより、23年度の成長率も改定前の+1.2%から+1.0%へと下方修正された(21年度は+0.2%Pt、22年度は+0.1%Ptの上方修正。この点は後述。)。

この修正をもたらしたのは公共投資の大幅下方改定だ。GDPの実質公共投資の前期比での推移は23年7-9月期が前期比▲2.1%(改定前:▲0.3%)、10-12月期が同▲2.4%(改定前:▲0.2%)、24年1-3月期が同▲1.9%(改定前:+3.0%)となり、前期比でそれぞれ▲1.8%Pt、▲2.2%Pt、▲4.9%Ptもの下方修正となっている。GDP成長率への前期比年率寄与度の下方修正幅をみても、23年7-9月期が▲0.3%Pt、10-12月期が▲0.5%Pt、24年1-3月期が▲1.0%Ptとなり、今回の23年後半以降のGDP成長率下方改定のほぼすべてがこの要因で説明可能だ。公共投資はこれまで、補正予算の効果が顕在化していることから増加傾向との評価が多かったが、改定後には減少傾向に全く歯止めがかかっていないという姿に変わっている。

建設総合統計が遡及改定された理由

今回のGDP成長率の大幅修正をもたらしたのは、「GDPの基礎統計である建設総合統計の大幅遡及改定」だ。以前執筆した7月1日の臨時改定でGDP成長率が下方修正か ~建設総合統計の大幅修正により23年後半以降のGDP成長率が下方修正へ~ | 新家 義貴 | 第一生命経済研究所 (dlri.co.jp)、24年1-3月期GDPが大幅下方修正か ~前期比年率で▲0.9%Pt程度下振れか。金融政策にも影響する可能性あり~ | 新家 義貴 | 第一生命経済研究所 (dlri.co.jp)、と重なるところが多いが、改めて解説しよう。

6月25日に公表された建設総合統計では、過去の値が大幅に遡及改定された。その理由は、①建設総合統計の基礎統計である「建設工事受注動態統計」の過去の値が大規模に訂正されたこと、②毎年6月に行われる定例の遡及改定(補正率の更新)の二つである。このうち①が23年後半以降の成長率下方修正要因、②が21、22年度のGDP成長率上方修正要因となる。

①基礎統計である「建設工事受注動態統計」の大規模訂正

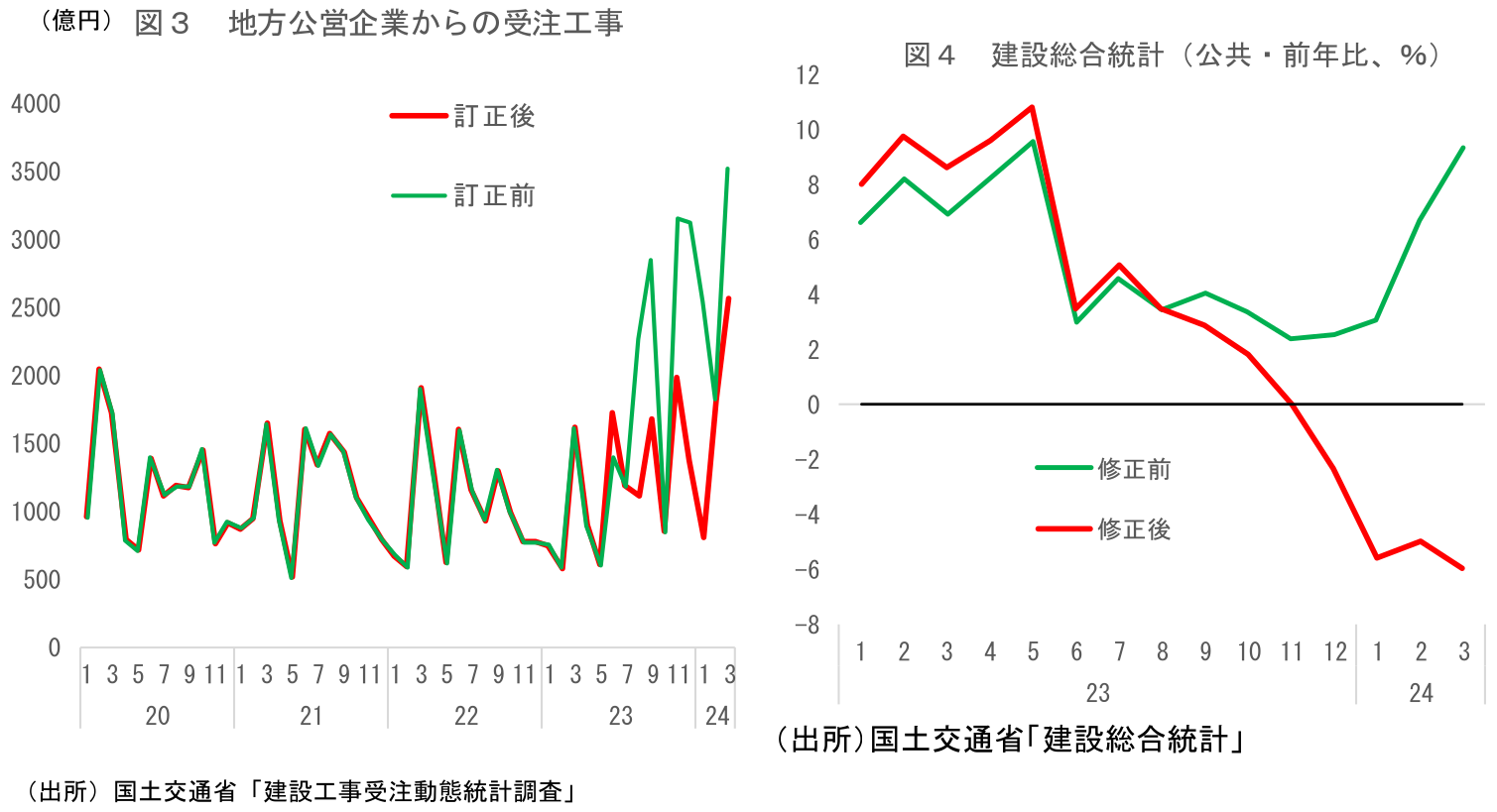

建設総合統計の基礎統計の一つに「建設工事受注動態統計」がある。だが、6月11日に公表された建設工事受注動態統計では、23年6月以降の数字が大幅に訂正された。「地方公営企業」からの受注において、一部の回答者の報告内容に誤りがあったことが判明したとのことだが、その修正幅は極めて大きく、23年8月~24年3月までの累計での下方修正額は7,900億円にものぼる(次項の図3)。建設工事受注統計が大幅下方修正されたことで、それを用いて推計されている建設総合統計が下方修正され、さらにそれを基礎統計として使用しているGDPにも大きな影響が及んでしまったという構図だ。なお、今回の23年後半以降のGDP改定では公共投資による修正が大きかったが、これは建設工事受注動態統計において、公共投資に該当する「地方公営企業からの受注」が大幅修正されたことが背景にある。

この大規模訂正を受けた建設総合統計の修正状況を確認したものが図4である。公共投資に相当する「公共」を見ると、23年9月以降に訂正前と訂正後の乖離が急拡大していることが分かる。特に24年1-3月期については、訂正前の値が伸びを急加速させていた一方で、訂正後の数値では大幅減少に転じており、方向からして真逆である。

②定例の遡及改定(補正率の更新)

②は定例の改定である。建設総合統計は、建設工事受注動態統計などから得られる受注(着工)ベースの金額を、工事の進捗に合わせた月次の出来高に展開して推計されたものである。ただし、推計に際しては、建設工事受注動態統計の値をそのまま用いるのではなく、「補正率」を用いて修正したものが用いられる。決算データ等から得られた実績値と建設工事受注動態調査の乖離を補正率とし、これを用いて修正を行うのである。もっとも、決算データは公表が遅いため、足元の建設総合統計を作成する際に補正率の実績値を用いることができない。そのため、補正率の実績値が確定しない直近3年間においては、もっとも新しい補正率を用いて建設総合統計の推計を行っている。そして、毎年6 月(4月分公表時)に、確定した建設投資額の実績値から算出された最新の補正率を用いて、前年度から3年分を遡及改定することとなっている。

今回の②による改定では、建設総合統計の21年度~23年度分の水準が上方修正される形で影響が生じた。内閣府は通常、この定例の遡及改定の影響については8月公表の4-6月期GDP(1次速報)で反映させるのだが、①のインパクトが大きいことが予想されたことから今回は臨時の改定値公表を決め、合わせて前倒しで②の反映も行ったものと思われる。この②は21年度、22年度のGDP成長率の上方修正要因となった。なお、②による伸び率の押し上げは21年度の上方修正への影響が大きい(21、22、23年度は同じ補正率を乗じるため、22、23年度の成長率への影響は相対的に小さい)。

建設総合統計の遡及改定をもたらしたこの二つの要因のうち、②については毎年定例のことだが、①は異例だ。企業の報告内容の誤りは経済指標の作成において時にみられるが、それがここまでの修正につながり、さらにGDPの大幅修正をもたらすといったことはまずない。また、内閣府が予め決められていた公表日以外に急遽改定値を公表することも極めて異例であり、異例だらけの改定となっている。

24年度の経済見通しが下方修正される可能性あり

今回の改定により、23年後半以降の日本経済がこれまで想定されていた以上に低迷していたことが示されたが、もう一つ予想されるのが、24年度の経済見通しへの影響である。今回の修正は23年度の最終四半期である24年1-3月期への下押しが大きかったため、24年度への成長率のゲタへの影響も生じた。

24年度への成長率のゲタは改定前には▲0.56%Ptだったが、改定後のゲタは▲0.81%Ptと、▲0.25%Pt下方修正された。仮に24年4-6月期以降の成長率見通しに変化がないとすれば、24年度の成長率見通しもその分低下することになる。そのため、今後公表される日本銀行の展望レポート、政府経済見通し、民間シンクタンクの経済予想において24年度の予測値に下方修正圧力がかかりやすいことに注意が必要だ。

仮に24年4-6月期の成長率見通しを大幅に上方修正すれば、24年度見通しの下方修正を回避することもできなくはない。だが、現在公表されている4、5月の経済指標は期待に届かないものが多く、4-6月期の反発はむしろ当初想定されていたよりも控えめなものになるのではという見方が増えつつある状況である。そのため、1-3月期が下振れた分、4-6月期の成長率見通しを大幅上方修正するという手段も取りにくい。このように、ゲタの低下と24年4-6月期成長率の伸び悩みといった現状を踏まえると、24年度の成長率見通しはそれなりの幅で下方修正される可能性があるだろう。

金融政策への影響も気になるところだ。7月30、31日の金融政策決定会合では展望レポートも公表され、24年度以降の経済、物価見通しが更新される。仮に24年度の成長率見通しが下方修正されたとしても、「過去の値が改定されたことに伴う技術的なもの」として問題視しない可能性も高そうだが、足元の成長率が下方修正され、景気がこれまでの認識以上に停滞していたということが確認された状況下、敢えて国債購入の減額と利上げの同時決定に踏み切ることができるかどうか。今回の改定が7月会合での決定に微妙な影響を与える可能性も否定できないだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測