- Investment Navigator

-

2024.07.05

日本経済

金融市場

人生100年時代

リスキリング・リカレント

資産形成・資産運用

資産運用のキホン ~その13:投資信託に投資する際に覚えておきたい基準価額と分配金~

嶌峰 義清

- 要旨

-

- 投資信託の価格は基準価額と呼ばれ、構成銘柄の価格変動に応じて変動する。

- 投資信託の投資単位は口数と呼び、多くは1口=1円となる。基準価額は1万口あたりの価格となる。

- 投資信託には定期的に分配が行われるものがあり、これを分配型投資信託と呼ぶ。分配金の原資は投資信託の信託財産から行われるため、そのたびに資産は目減りする。場合によっては元本を取り崩すこともあり、自身の資産形成のイメージに合っているかどうかをよく考える必要がある。

投資信託の価格とは

投資信託も株などと同じように価格は変動する。その価格を「基準価額(きじゅんかがく)」と呼ぶ。また、投資信託の取引単位は「口数(くちすう)」と呼ぶ。大抵の場合、投資信託は1口=1円で、投資信託のスタート時には基準価額は1万円(1万口)となる。

その後、投資信託の価値は変動する。たとえば、投資信託が投資している株の価格が上昇すればそれに応じて投資信託の資産(純資産総額という)も増える。逆に、投資信託が投資している株の価格が下落すれば、投資信託の資産は減る。このように投資信託の純資産総額は増えたり減ったりするが、これを総口数(=その投資信託に投資している全投資家の投資金額)で割り、(1口=1円であれば)1万口あたりの価格を「基準価額」と呼ぶ。

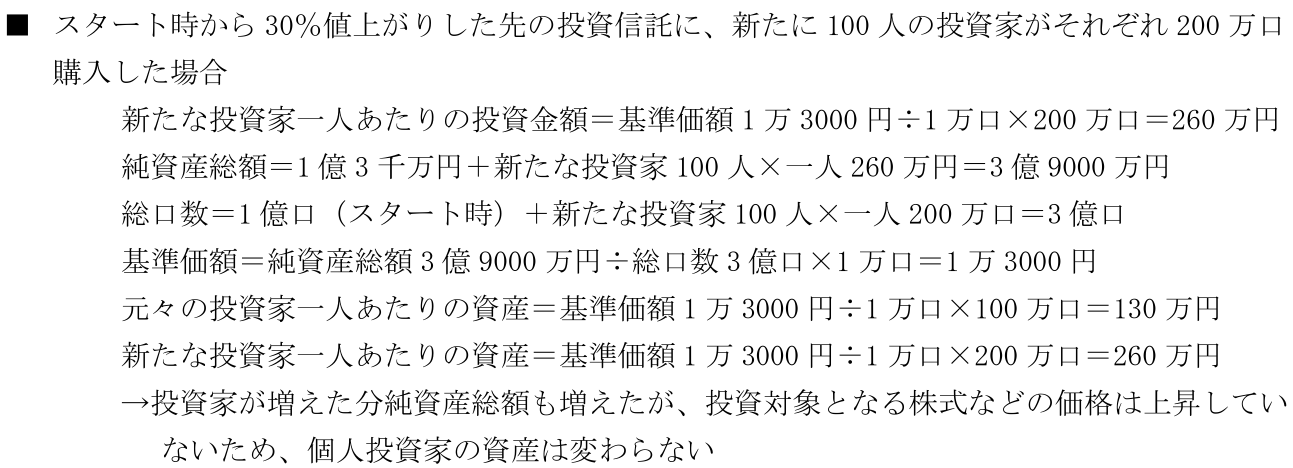

たとえば、100人の投資家が100万円ずつ購入した純資産総額1億円の投資信託がスタートしたとする(1口=1円)。

このように、投資家が投資信託を購入する際には、その時の基準価額が参考になる。これを何口購入するかで、投資金額が決まる(その他手数料などもかかる)。株で言えば、ある企業の株価が投資信託では基準価額に当たり、株を何株購入するかが投資信託では何口購入するか、という言い方になる。

したがって、たとえば基準価額5000円の投資信託を購入する場合、10万口購入するのであれば10万口×基準価額5000円÷1万口=5万円必要になる(手数料を除く)。逆に、10万円をこの投資信託で運用したいのであれば、10万円÷5000円×1万口=20万口購入することになる。

分配型投資信託とはなにか

ところで、投資信託には分配型投資信託(分配型ファンド)というものがある。これは、一定期間ごとに投資信託の決算を行い、投資信託の運用によって得られた利益の一部などを、投資家に分配するものだ。分配されるタイミングは定期的なものが多く、中でも毎月分配されるものが多い(毎月分配型、あるいは毎月決算型と呼ばれる)。分配型投資信託は、一時高い人気を誇ったものの、現在では公募型投資信託全体の純資産総額に占める分配型投資信託の割合は10%強にとどまっている。

現在主流となっている分配型ではない投資信託(無分配型投資信託)は、運用で得られた利益はそのまま信託財産に組み入れて、運用を続ける(前述した30%投資信託で運用益が出た例)。これに対し、分配型投資信託では利益の一部、あるいは全部または利益が出なくても一定の金額を、投資家に一定のタイミングで分配するというものだ。分配金は信託財産から拠出されるため、分配型投資信託では分配が行われる度に、その分だけ純資産総額が減少する。

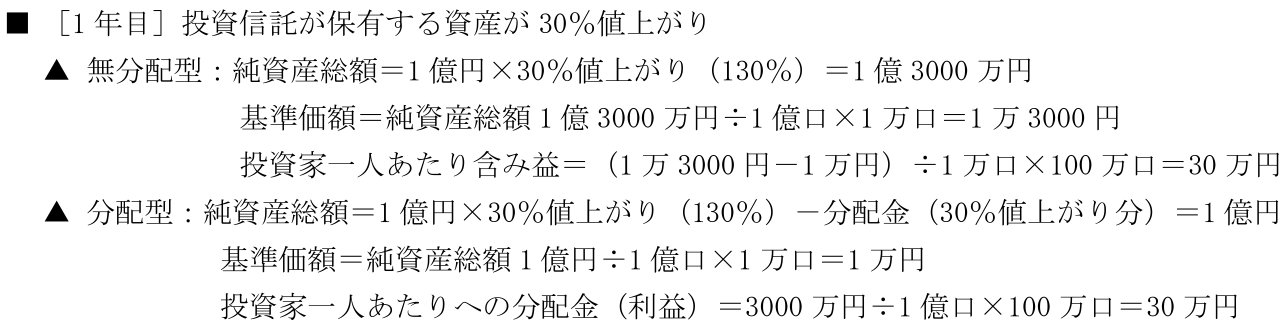

では、分配型と無分配型では、実際の運用でどのような差が出るのか、前述した「100人の投資家が100万円ずつ購入した純資産総額1億円の投資信託がスタートしたとする(1口=1円)」例で考えてみる。前提として、投資信託は1年目に30%、2年目に20%の運用益があったとする。分配型では、運用益が出なかった場合、分配は行われないとする(計算単純化のため)。

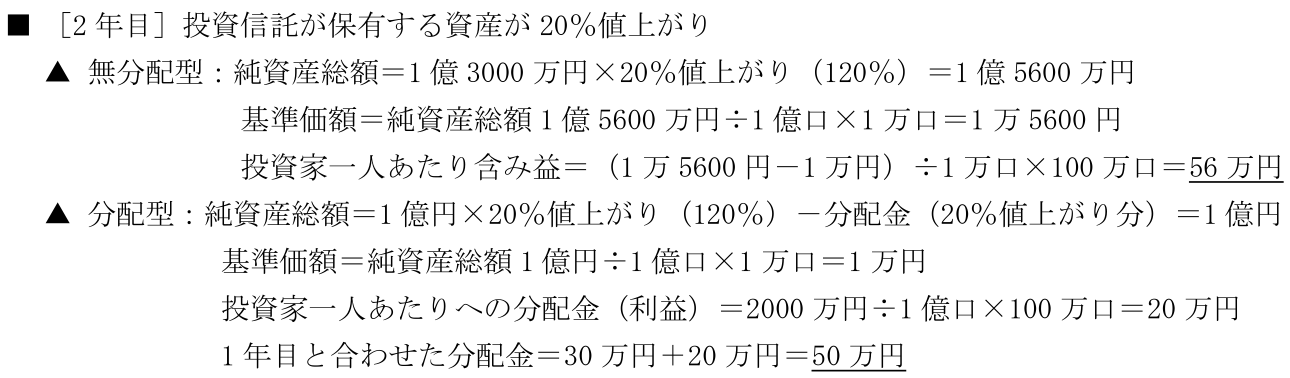

このように、投資信託商品が同じ運用益を得られても、分配型では分配の都度純資産総額が減少するため、投資家の利益は異なってくる。

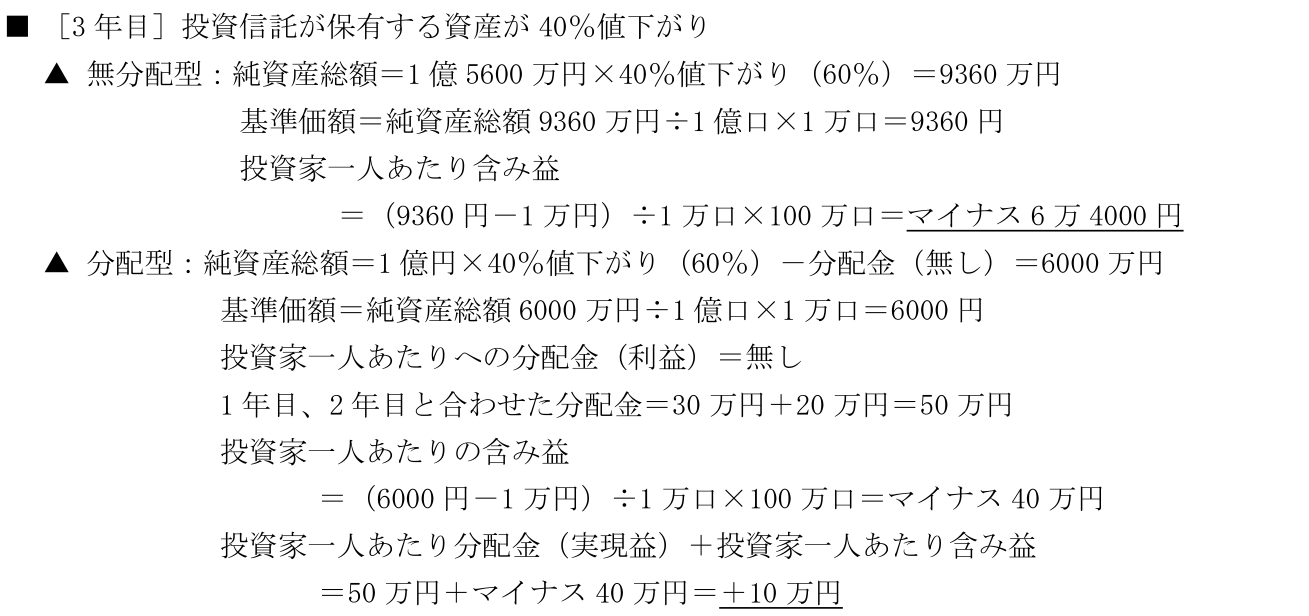

もっとも、無分配型では利益が確定していない含み益、分配型では利益が都度振り込まれる実現益という違いがある。加えて、投資信託商品は、相場環境次第では運用損となるリスクもある。そこで、3年目に40%の運用損が出るケースを想定しよう。

このように、相場環境次第では、分配金という実現益を手にしていた方が特になるケースもある。したがって、非分配型と分配型のどちらが良いとは必ずしも言い切れない。ただし、一般的に株価は長期的に見れば上昇傾向を辿っていくと考えられるため、積立投信などで株式投信を長期保有する場合は非分配型投信の方が純資産総額は増えていくことで、運用益も大きくなると考えられる。

分配型投資信託で最も注意すべき点は、運用結果によっては元本を取り崩して分配金が支払われるケースがあることだ。

たとえば、分配金が1000円となる分配型投資信託を基準価額1万円で購入した人の場合、その後の相場変動で投資信託の基準価額が1万2000円になっていれば、分配金が1000円支払われても、基準価額は1万1000円(分配前の基準価額1万2000円―分配金1000円=1万1000円)となり、購入時の基準価額(個別元本という:この場合は1万円)を上回っている。これは、この時点で投資信託を売却しても、1000円の運用益(分配後の基準価額1万1000円―購入時の基準価額1万円=1000円)を得られることを意味している。

しかし、この投資信託を1万3000円で購入している人の場合は、分配前の基準価額(1万2000円)が購入時の基準価額(1万3000円)を下回っているため、1000円の分配金は個別元本から取り崩す形で支払われる。この結果、購入時の個別元本(1万3000円)から分配金(1000円)を差し引いた1万2000円が新たな個別元本となる。このため、仮に投資信託が10%の利益を出した場合、購入時の元本であれば1300円(1万3000円×10%の利益=1300円)の利益となったはずだが、元本が1万2000円になってしまうと利益は1200円(1万2000円×10%=1200円)となるように、運用益が当初より少額になってしまう。

分配型投資信託は一定期間ごとに分配金が支払われるため、一見すると個別元本に対する利息が入っているように感じられる。しかし、例えば銀行預金の利息は銀行が支払い、国債の利息であれば発行体である国が支払うものだが、投資信託の分配金の原資は自身が投資した個別元本であるという点で全く異なるものだ。

ちなみに、含み益から分配金が支払われるものを「普通分配金」、含み益では足らない、あるいは含み損となっている状態での分配金は一部、あるいは全部が個別元本を取り崩して支払われるので「元本払戻金(がんぽんはらいもどしきん)」あるいは「特別分配金」と呼ぶ。普通分配金は運用益から生じているため課税対象となるが、特別分配金は元本を切り崩している部分については非課税となる。

資産運用のキホン~その14」では、海外の株や債券に投資する際には避けては通れない為替相場について解説する。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学