- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 24年1-3月期GDPが大幅下方修正か

- Economic Trends

-

2024.06.26

日本経済

日本経済見通し

金融政策・日銀

景気全般

経済統計

24年1-3月期GDPが大幅下方修正か

~前期比年率で▲0.9%Pt程度下振れか。金融政策にも影響する可能性あり~

新家 義貴

- 要旨

-

- 7月1日に公表されるGDPの改定では、23年後半以降の成長率が下方修正される可能性が高い。公共投資の下振れを主因として、23年7-9月期が前期比年率で▲0.3%Pt、10-12月期が▲0.4%Pt、24年1-3月期が▲0.9%Pt、それぞれ下方修正されると試算される。特に24年1-3月期の下方修正幅は年率▲1%Ptに迫る可能性があり、影響は大きい。また、23年度の成長率も+1.2%から+1.0%に下方修正されると試算される。

- 今回の修正により、24年度への成長率のゲタが▲0.3%Pt程度下方修正される可能性がある。今後公表される日本銀行の展望レポート、政府経済見通し、民間シンクタンクの経済見通しにおいても24年度の予測値に下方修正圧力がかかりやすい。

- 7月展望レポートでは24年度経済見通しが下方修正される可能性が大。今回の改定が7月会合での決定に影響を与える可能性も否定できない。

GDP改定の影響を試算

昨日作成したレポート(7月1日の臨時改定でGDP成長率が下方修正か ~建設総合統計の大幅修正により23年後半以降のGDP成長率が下方修正へ~ | 新家 義貴 | 第一生命経済研究所 (dlri.co.jp))では、7月1日にGDPの遡及改定が行われることで、23年後半以降の成長率が下方修正される可能性があることを指摘した。本稿では、具体的な改定度合いの試算を行う。なお、21年度GDP成長率は上方修正、23年後半以降の成長率は下方修正される可能性が高いが、ここでは注目度が高いと思われる23年後半以降の改定に絞る。あくまで粗い試算であるため、ある程度幅を持って見ていただきたい。また、数値が改定される理由やその経緯については前掲レポートをご参照いただきたい。

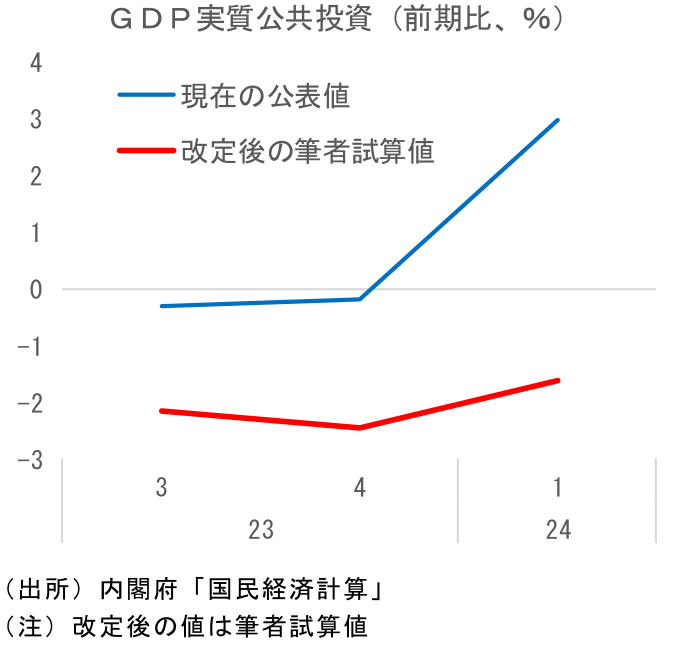

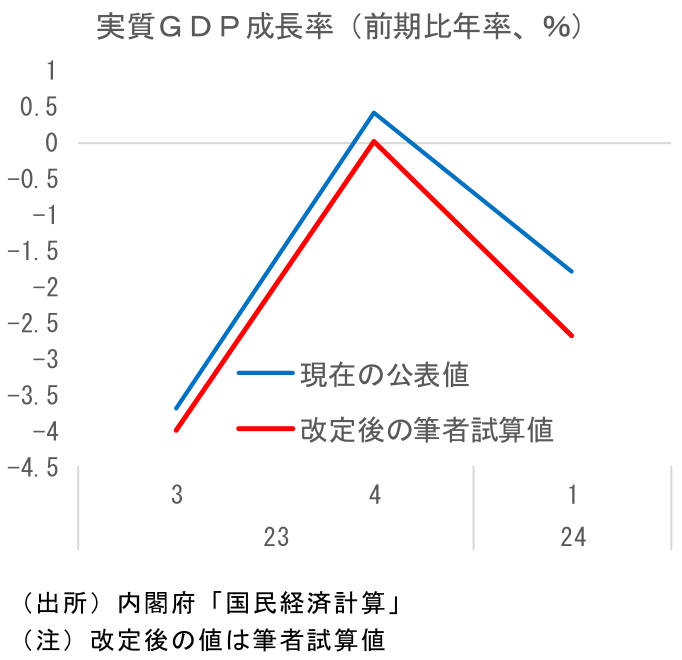

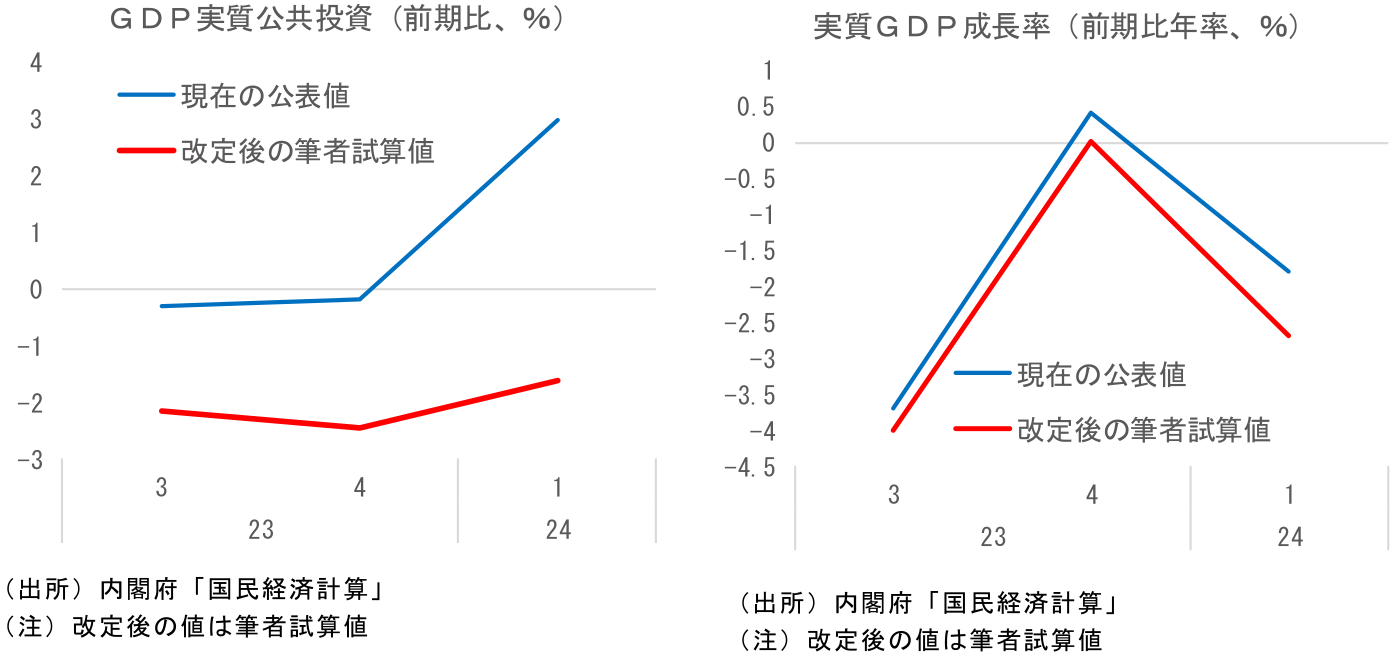

24年1-3月期の成長率が前期比年率で▲0.9%Pt程度下方修正される可能性あり

23年後半以降で修正されるのは、主に公共投資となる。建設工事受注動態統計で「地方公営企業」の過去数値が大幅に修正され、それを受けてGDP公共投資の基礎統計である建設総合統計の公共の値が大きく下方修正されたことがその理由だ。

修正された数値を元に試算した結果は以下の通りである。現在公表されているGDPの実質公共投資は23年7-9月期が前期比▲0.3%、10-12月期が同▲0.2%、24年1-3月期が同+3.0%となっているが、これが7月1日の改定により、23年7-9月期が前期比▲2.2%(修正幅:▲1.9%Pt)、10-12月期が同▲2.4%(修正幅:▲2.2%Pt)、24年1-3月期が同▲1.6%(修正幅:▲4.6%Pt)に修正されると試算できる。実質GDP成長率全体では、現在公表されている値は23年7-9月期が前期比年率▲3.7%、10-12月期が同+0.4%、24年1-3月期が同▲1.8%となっているが、これが7月1日の改定により、23年7-9月期が同▲4.0%(修正幅:▲0.3%Pt)、10-12月期が同0.0%(修正幅:▲0.4%Pt)、24年1-3月期が同▲2.7%(修正幅:▲0.9%Pt)に修正されると試算できる。特に24年1-3月期の下方修正度合いが大きい。加えて、23年10-12月期はマイナス成長に改定される可能性もあり、この場合3四半期連続のマイナス成長となる。また、23年度の成長率も、現在の前年比+1.2%から+1.0%に▲0.2%Pt下方修正されると試算される。もともと23年後半以降の日本経済は低調に推移していたとの認識だったが、その低迷ぶりがさらに鮮明になることが予想される。景気の現状認識についても再考を迫られる可能性があるだろう。

24年度の経済見通し数値にも影響

もう一つの論点が、24年度の経済見通しへの影響である。今回の修正は23年後半以降の成長率(特に年度最終四半期である24年1-3月期)に大きく影響するため、24年度への成長率のゲタが変わる可能性がある。

現在、24年度への成長率のゲタは▲0.6%Ptとなっているが、仮に前述の試算通りの結果となれば、ゲタが▲0.3%Pt程度下方修正されることになる。つまり、24年4-6月期以降の成長率見通しに変化がないとすれば、24年度の成長率見通しもその分低下する。そのため、今後公表される日本銀行の展望レポート、政府経済見通し、民間シンクタンクの経済予想において24年度の予測値に下方修正圧力がかかりやすい。24年4-6月期の反発度合いをむりやり強めに想定することで帳尻を合わせることもできなくはないが、それにも限度があるだろう。

気になるのは金融政策への影響だ。7月30、31日の金融政策決定会合では展望レポートも公表され、24年度以降の経済、物価見通しが更新される。日銀は伝統的にGDPを軽視する傾向があるため、「あくまで過去の値が改定されたことによるもの」として軽く流す可能性もあるが、24年度の経済見通し数値を大きく下方修正しつつ利上げを行うというのは対外説明として収まりが悪いことも事実である。今回の改定が7月会合での決定に微妙な影響を与える可能性もみておきたい。

政府の経済対策への影響も考えられる。これまで足元の公共投資は増加傾向と評価されていたが、今回の改定では、減少に全く歯止めがかかっていないことが示される可能性が高い。今後策定される経済対策において、公共投資の積み増し圧力が強まる可能性もあるだろう。

(参考文献)

新家(2024)「7月1日の臨時改定でGDP成長率が下方修正か~建設総合統計の大幅修正により23年後半以降のGDP成長率が下方修正へ~」(6月25日発行Economic Trends)

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴