- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 都区部版・日銀基調的インフレ率の試算(2024/06)

方向感まちまち、強弱材料のせめぎ合い状態

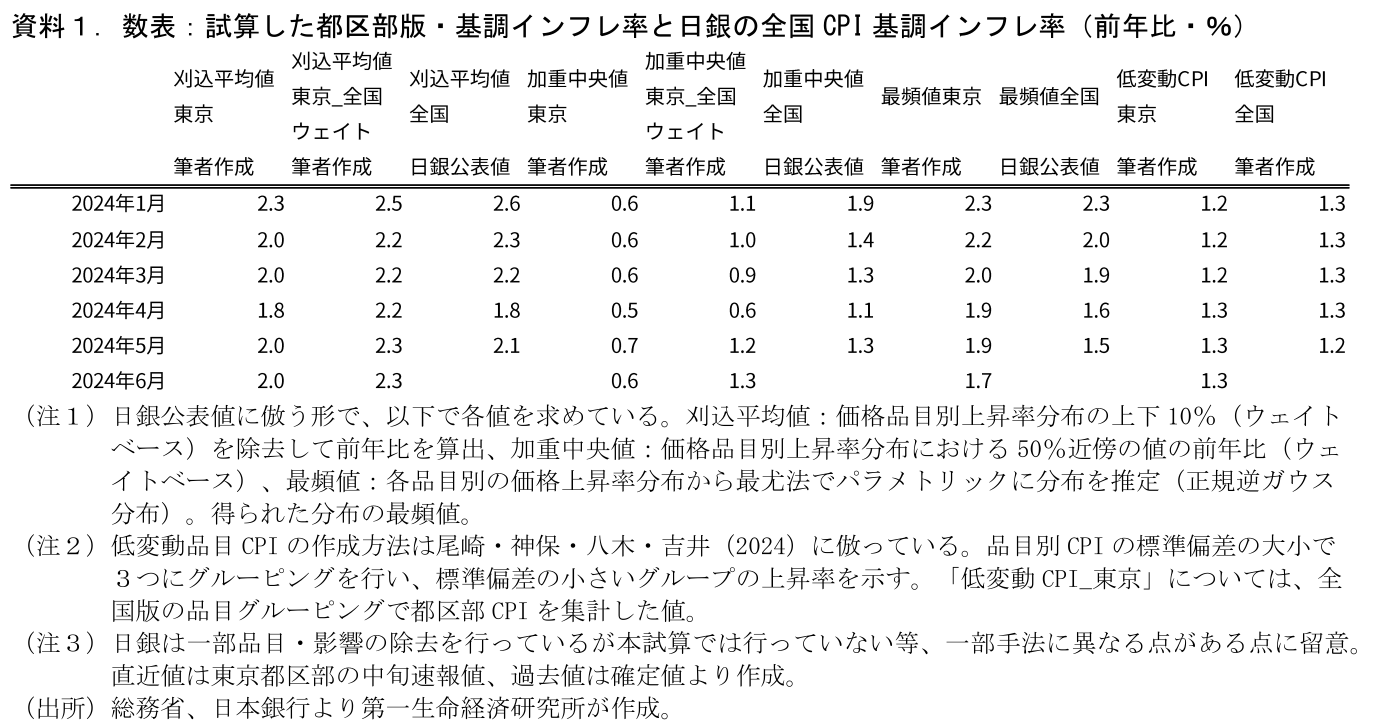

以前のレポートで試算した①東京都区部版の基調的インフレ率3指標、②日銀が賃金から物価への波及度合いを分析する際に利用した低変動品目CPIについて、本日公表の6月都区部CPIを用いて計算した。 計算値を見ると、刈込平均値(全国ウェイト換算)は5月:+2.3%→6月:+2.3%、加重中央値(全国ウェイト換算)は5月:+1.2%→6月:+1.3%、最頻値は5月:1.9%→6月:+1.7%、低変動品目CPIは5月+1.3%→6月:+1.3%となった(いずれも前年比)。都区部ウェイトでみた値は刈込平均値が5月:+2.0%→6月:+2.0%、加重中央値が5月:+0.7%→6月:+0.6%である。また、全国CPIにおける5月までの低変動品目CPIは4月:+1.3%→5月+1.2%。低変動品目CPIは5月までの全国値は伸び率を切り下げる一方、都区部版は小数点第二位まで開くと5月:+1.27%→6月:+1.32%で伸び率を高めている。各指標の方向感はまちまちである。 足元の物価はマイナスの圧力:既往のコストプッシュ要因の減衰や個人消費の低迷、とプラスの圧力:賃金上昇や円安進行によるコストプッシュ要因の再度の高まり、の両者がせめぎ合うような環境にある。筆者自身は個人消費の伸び悩みを中心としたマイナスの圧力が徐々に優勢となる形で、基調的インフレ率指標にはもう一段の低下余地があるとみているが、足元はそれが均衡しているような状態にあるのだろう。少なくともファンダメンタルズの観点では、7月の利上げを急ぐ内容にはみえない。

(参考文献) 星野(2023)「東京都区部版・日銀基調的インフレ率の試算」第一生命経済研究所 Economic Trends

星野(2024)「日銀の「第二の力」指標を再現してみた」第一生命経済研究所 Economic Trends

川本・中浜・法眼(2015)「消費者物価コア指標とその特性 — 景気変動との関係を中心に —」日銀レビュー・シリーズ、15-J-11

白塚(2015)「消費者物価コア指標のパフォーマンスについて」日銀レビュー・シリーズ、15-J-12

尾崎・神保・八木・吉井(2024)「賃金・物価の相互連関を巡る最近の状況について」日銀レビュー 2024-J-2

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴