- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国経済を覆う不動産不況、幅広い経済活動で跛行色が鮮明に

- Asia Trends

-

2024.06.18

アジア経済

アジア経済見通し

アジア金融政策

中国経済

中国経済を覆う不動産不況、幅広い経済活動で跛行色が鮮明に

~家計消費はセールや連休頼みの展開、過剰生産能力を止める手立てはなく対立激化の懸念も~

西濵 徹

- 要旨

-

- このところの中国経済は習近平指導部が主導する「新質生産力」の動きも追い風に供給サイドをけん引役に底入れの動きをみせる。一方、需要サイドは民間需要が力強さを欠くなかで公的需要や外需に依存せざるを得ない状況にある。当局は住宅在庫の解消に向けた対策を公表したが、5月の住宅価格は新築、中古問わず頭打ちの動きを強めるなど一段と厳しい状況が続く。来月の3中全会への期待が高まる一方、足下では過剰生産能力を巡って欧米との報復合戦に発展するなど懸念要因が山積する状況は変わらない。

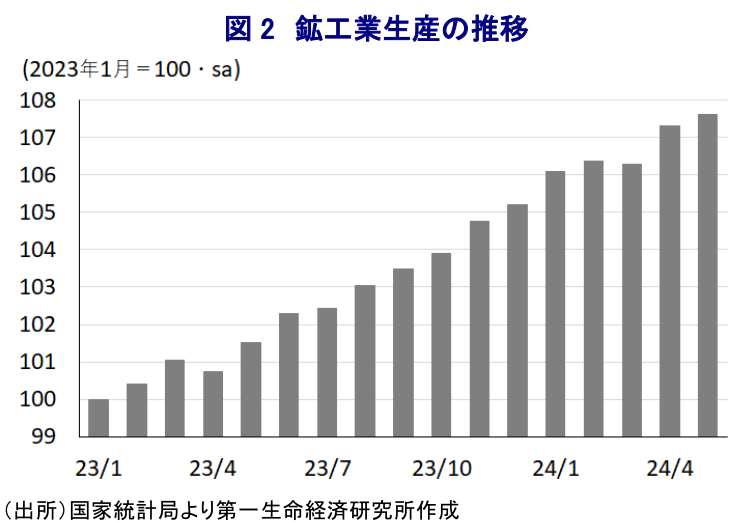

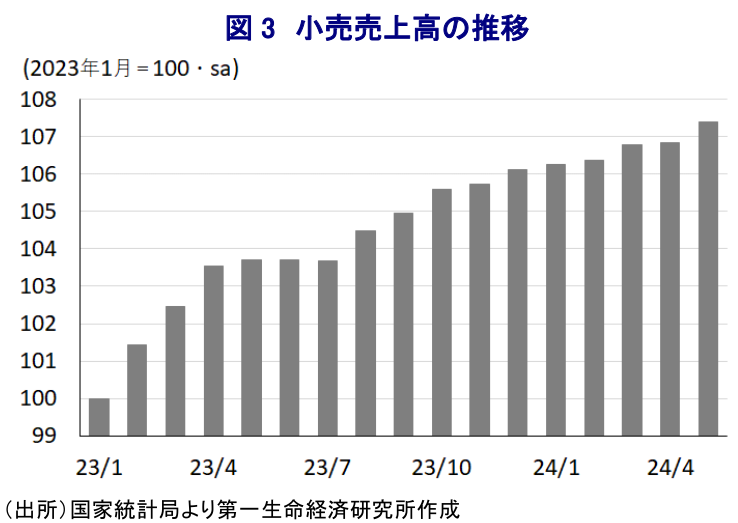

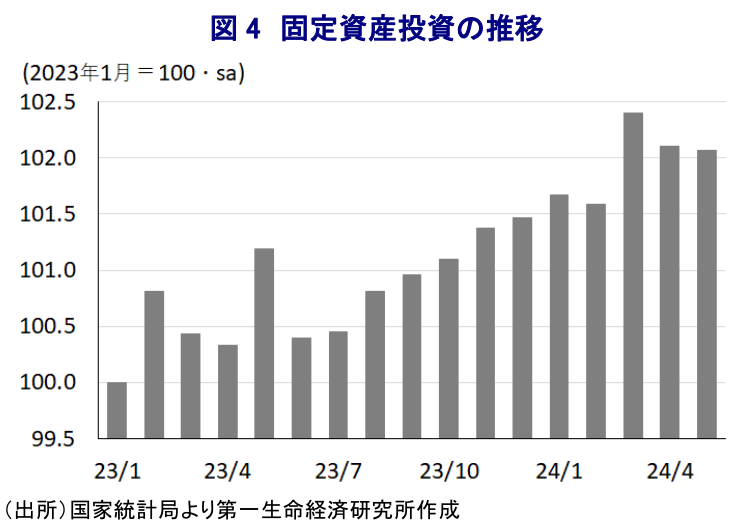

- 5月の鉱工業生産は前年比+5.6%、前月比も+0.30%と拡大ペースが鈍化している。しかし、過剰生産能力が懸念される分野で生産拡大が続く一方、国有企業や外資企業は生産が頭打ちするなど跛行色が鮮明になる動きがみられる。一方で力強さを欠く推移が続いた小売売上高は前年比+3.7%と伸びが加速し、前月比も+0.51%と底入れしているが、これは連休やECサイトのセールなどが影響した可能性がある。さらに、家計部門の財布の紐の固さがデフレ圧力を招く動きも顕在化するなど、家計消費の動きも跛行色を強めている。また、固定資産投資は年初来前年比+4.0%と鈍化し、前月比も▲0.04%と減少傾向が続く。不動産投資の低迷が重石となるも当局は金融緩和に舵を切れないなど八方塞がり状態に陥っているとみられる。中国経済は切り口によって見え方が異なる点にこれまで以上に留意する必要が高まっていると言える。

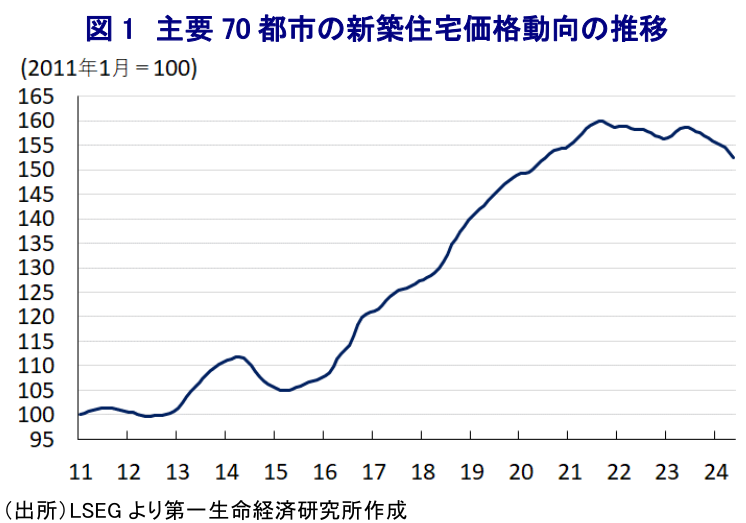

このところの中国経済は、習近平指導部が主導する『新質生産力(新たな質の生産力)』推進に向けた動きも追い風に供給サイドをけん引役にした景気底入れの動きをみせている。他方、若年層を中心とする雇用回復の遅れに加え、需要低迷を受けた不動産市況の調整の動きが逆資産効果を招くなかで家計消費は力強さを欠く推移が続いている。さらに、不動産市況の調整の動きは関連セクターにおける資金繰り懸念を招くとともに、GDPの少なくとも2割に相当する関連投資を圧迫するなど幅広い経済活動の足かせとなる動きがみられる。このように足下の需要サイドは民間需要が幅広く力強さを欠くなか、インフラ関連を中心とする公的需要や外需に支えられる展開が続いている。当局は内需喚起を目的に買い替え促進や規制緩和に動いているほか、先月には不動産の過剰在庫解消に向けて地方政府による買い取りや新たな融資プログラムを発表するなどの取り組みを強化する動きをみせている(注1)。ただし、地方政府による買い取りスキームの内容が不透明なことに加え、不動産在庫の規模に対して一連の対策で示された金額は大幅に小さいことを勘案すれば、その効果は極めて不透明と捉えられる。そうした状況を反映して、5月の主要70都市における新築住宅価格は前月比▲0.7%と11ヶ月連続で下落するとともに前月(同▲0.6%)から下落ペースが加速しているほか、70都市のうち68都市で下落するなど調整の動きに歯止めが掛かっていない様子がうかがえる。さらに、中古住宅については70都市すべてで下落するなど調整の動きが一段と広がっており、上述したように一連の対策による効果の不透明さを表していると捉えられる。当局は来月に3中全会(共産党第20期中央委員会第3回全体会議)を開催する方針を示しており、現時点においては当局による様々な対策にも拘らず不動産不況を巡って光明を見出せず、幅広い経済活動の足かせとなる状況が続くなかで事態打開に向けた取り組みを示すことができるか否かに注目が集まっている。さらに、供給サイドをけん引役にした景気底入れの背後では欧米などが中国による過剰供給に対する警戒感を強めており、米国やEU(欧州連合)は中国製品に対する追加関税を課す方針を明らかにするなど外需を取り巻く環境は厳しさを増している。中国政府も対抗措置に向けた調査を開始するなど報復合戦の様相をみせており、世界貿易の萎縮が世界経済の足かせとなる可能性にも注意する必要性が高まっている。

このように欧米などが中国による過剰生産能力を警戒して中国製品に対する追加関税を課す動きをみせるなど中国国内における生産活動を取り巻く環境は厳しさを増すなか、5月の鉱工業生産は前年同月比+5.6%と前月(同+6.7%)から伸びが鈍化している。前月比も+0.30%と2ヶ月連続で拡大するなど底入れの動きが続いているものの、前月(同+0.97%)からそのペースは鈍化しており、底入れの動きの勢いに陰りが出ている様子がうかがえる。ただし、分野別の動きをみると鉱業部門(前年比+3.6%)やエネルギー関連をはじめとする公益部門(同+4.3%)で伸びが鈍化している一方、製造業(同+6.0%)で堅調な動きが続いており、なかでもハイテク関連(同+10.0%)で伸びが加速しており、上述した習近平指導部が主導する新質生産力を目指す動きが生産活動を押し上げる展開が続いている。財別でも、欧米が中国国内における過剰生産能力を警戒する電気自動車(前年比+33.6%)のほか、半導体をはじめとする集積回路(同+17.3%)、太陽光発電池(同+14.8%)、産業用ロボット(同+14.1%)などで軒並み高い伸びが確認されている。さらに、これらの生産に必要不可欠となる非鉄金属関連(前年比+7.4%)のほか、同様に過剰生産能力が指摘されるアルミニウム(同+7.2%)の生産も堅調な推移をみせており、欧米などの警戒感が一段と強まることも予想される。他方、不動産セクターの低迷を受けて粗鋼(前年比+2.7%)や銑鉄(同▲1.2%)の生産は力強さを欠くとともに、鋼材(同+3.4%)も同様に低調な推移をみせている上、セメント(同▲8.2%)の生産は前年を大きく下回る推移が続いており、インフラなど公共投資の拡充にも拘らず需要を取り巻く不透明感が生産活動の足かせとなっている。企業分野別でも、国有企業(前年比+3.6%)で生産活動が鈍化しているほか、外資系企業(同+2.5%)も同様に頭打ちの動きを強めている一方、株式会社(同+6.4%)や民間企業(同+5.9%)の堅調さが生産活動を支える対照的な動きをみせており、外資系企業を取り巻く環境は厳しさを増している。その意味では、生産拠点としての中国の魅力は中国企業のみが享受できる環境にあると捉えることができる。

生産活動の動きを巡っては、分野や業種ごとに跛行色が強まる一方で全体としては底入れの動きに一服感が出る様子がうかがえるほか、雇用を取り巻く環境についても同様に跛行色が強まる動きがみられるなか、家計消費の動向を示す5月の小売売上高は前年同月比+3.7%と前月(同+2.3%)から伸びが加速するなど頭打ちの動きが続いた流れに変化の兆しがでている。前月比も+0.51%と前月(同+0.06%)から拡大ペースは加速するなど、頭打ちの動きが続いた流れが変化している様子がうかがえる。ここ数年の中国ではEC(電子商取引)を通じた取引が活発化しており、今年もECを通じた小売売上高は5月までの累計ベースで年初来前年比+12.4%と前月(同+11.5%)から伸びが加速するなど、小売売上高全体が同+4.1%に留まっていることを勘案してもその勢いの良さがうかがえる。なお、5月は5月20日(愛の告白の日)として大手ECサイトが大々的なセールを展開しており、ECとの親和性が高い化粧品(前年比+18.7%)のほか、通信機器(同+16.6%)、家電製品(同+12.9%)などで軒並み高い伸びが確認されており、セールの時期に消費活動が活発化するなど家計部門が財布の紐を固くしていることが影響しているとみられる。また、5月初旬の連休(労働節)に関連して観光関連をはじめとする余暇消費が拡大していることを反映して娯楽関連(前年比+20.2%)の消費の伸びも大幅に拡大するなど、家計部門による消費活動を巡って『メリハリ』の動きが一段と強まっている様子もうかがえる。他方、足下の自動車販売台数は補助金や減税などの政策支援を追い風に下支えされる展開が続いているものの、販売額は前年比▲4.4%と前年を下回る伸びで推移するなど価格競争の激化が物価の重石となる動きも確認されている。さらに、不動産需要の低迷を反映して建築資材(前年比▲4.5%)に対する需要も弱含んでいるほか、逆資産効果が足かせとなる形で宝飾品(同▲11.0%)に対する需要も大きく下振れする様子がうかがえるなど、足下の家計消費を巡る動きも生産活動と同様に跛行色が強まっている。6月も端午節の連休のほか、大手ECサイトによる「618商戦(6月18日)」も予定されるなど同様の動きが発現する可能性は考えられる一方、その後に反動がでて下振れする可能性に留意する必要があり、足下の動きを以って家計消費を取り巻く環境が変化しつつあると判断するのは早計と捉えられる。

近年の中国における経済成長のけん引役となってきた企業部門による設備投資や公共投資、不動産投資の動向を示す固定資産投資はここ数年頭打ちの動きが続いているが、5月も年初来前年比+4.0%と前月(同+4.2%)から伸びが鈍化しており、当研究所が試算した単月ベースの前年同月比でも5月は+3.6%と前月(同+3.5%)から伸びが鈍化するなど頭打ちの動きを強めている。前月比も▲0.04%と前月(同▲0.29%)から2ヶ月連続で減少しており、幅広く底入れの動きに一服感が出ていると捉えられる。実施主体別では、国有企業(年初来前年比+7.1%)が比較的堅調な動きをみせている一方、民間投資(同+0.1%)はら力強さを欠く推移をみせており、足下の投資活動は国進民退色が強い展開が続いている状況は変わりがない。さらに、投資対象を巡っても設備投資関連(年初来前年比+17.5%)は引き続き高い伸びをみせており、上述のように習近平指導部が主導する新質生産力の実現に向けた設備投資の動きが投資を押し上げる展開が続く一方、建設投資(同+3.8%)は対照的に力強さの乏しい展開が続くなど建設需要の弱さを示唆する動きが確認できる。分野別の動きを巡っても、中国国内における過剰生産が懸念される鉄道・船舶・航空宇宙関連(年初来前年比+34.7%)、非鉄金属関連(同+18.4%)、金属関連(同+17.3%)、コンピュータ・通信機器・電子設備関連(同+14.8%)、特殊設備関連(同+12.7%)などで軒並み高い伸びが続いており、過剰生産能力の解消が進む見通しは低いと捉えられる。さらに、不動産需要の低迷を受けて不動産投資は年初来前年比▲10.1%と前年を下回る推移が続くとともに前月(同▲9.8%)からマイナス幅も拡大しており、当研究所が試算した単月ベースの前年同月比の伸びも▲11.0%と前月(同▲10.6%)からマイナス幅も拡大するなど頭打ちの動きを強めている。商業用不動産やオフィス関連のみならず、住宅向けの投資も下振れする展開が続いているほか、こうした動きを反映して不動産関連の景況感も92.01と前月(92.02)から▲0.01ptと一段と低下する展開が続くなど厳しさを増す動きをみせている。上述したように当局が公表した住宅在庫の解消を目指した一連の対策も効果が見通せないことに加え、価格下落という副作用を招く可能性を勘案すれば、状況が大きく好転するとは見込みにくい。他方、人民元安を招くことを警戒して中銀(中国人民銀行)は金融緩和に動くことができないなど政策運営を巡って『八方塞がり』の状況に陥っている可能性もあり、こうした点でも不動産投資を取り巻く環境が大きく変化することも期待しにくい。中国経済を巡っては『切り口』によって見え方が大きく異なる状況が続くことは避けられず、その立場に応じた対応を築く必要性がこれまで以上に高まっていると判断できる。

注1 5月31日付レポート「政策頼みが続く中国景気、不動産対策は市場の期待通りに進むか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹