- Investment Navigator

-

2024.06.14

日本経済

金融市場

人生100年時代

リスキリング・リカレント

資産形成・資産運用

資産運用のキホン ~その4:預金では資産が実質目減りするリスク~

嶌峰 義清

- 要旨

-

-

日本では未だに貯蓄の多くを預金に預けている。

-

しかし、物価が上昇基調を維持し、預金金利を上回る状態が続けば、預金の価値はどんどん目減りしていく。

-

預金は財産を殖やすためではなく、万一の際の備えや決済ツールとしての活用にとどめるべきだろう。

-

多岐にわたる預金金利だが、“高い金利でより長く”が有利な運用に

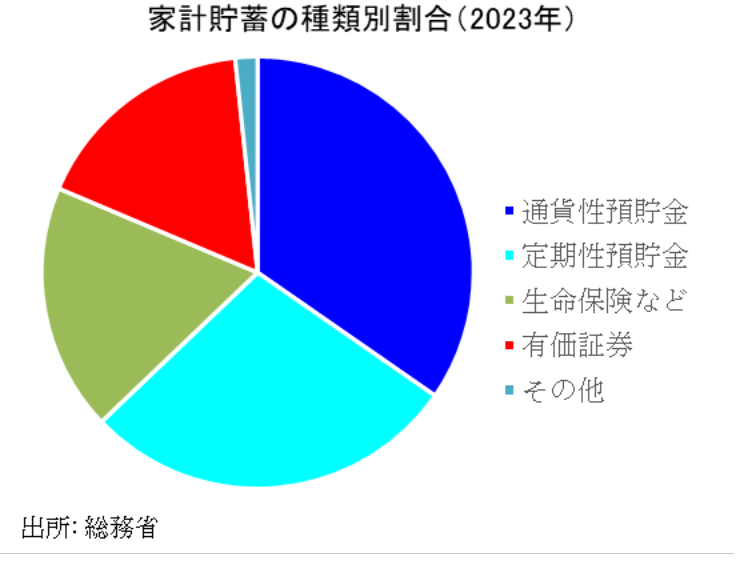

「家計調査報告(貯蓄・負債編)」(総務省)によれば、2023年の日本の二人以上世帯における貯蓄額(平均)は1904.3万円となった。

その内訳を見ると、通貨性預貯金(主に普通預貯金)が34.7%、定期性預貯金(主に定期預貯金)が28.2%、生命保険などが18.5%、有価証券が17.0%となっている。通貨性と定期性を合わせ、金融資産に占める預貯金の比率は62.9%となるが、これは他の欧米先進国と比べて異例の高さと言われている。

預貯金の最大のメリットは、資産を減らすリスクがほとんど無いことだ。“ほとんど”としたのは、預貯金を預けている金融機関が破綻した場合、1000万円を超える部分は保護されない(ペイオフという)可能性があるためだ。つまりノーリスクではないが、超ローリスクであるため、安心感が非常に高い。この超ローリスクという点が、①貯蓄を美徳とする文化的背景を持つ日本人の気質に合っている、②リスク回避意識が高い高齢者の比率が高い、③預貯金を預かる銀行の破綻によってペイオフが発動される事例が欧米に比べて少ないため実質ノーリスクと認識されている――などのことから預貯金の魅力を高めていると言えよう。

もっとも、ローリスク・ローリターンと言われるように、リスクが低ければリターン、すなわち得られるものも少ないというのが一般的だ。

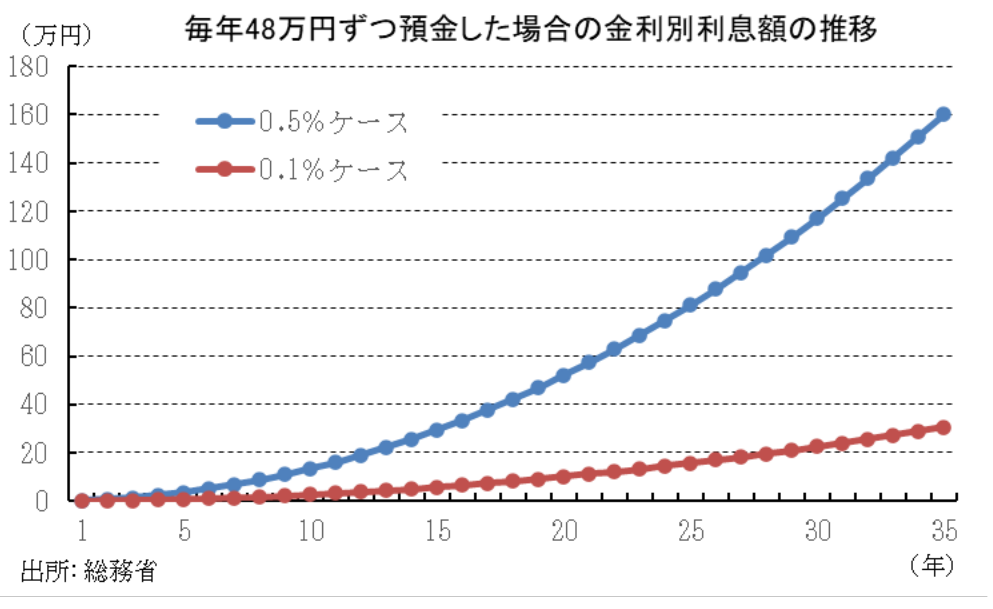

現在(本稿執筆時点)、銀行の普通預金金利はいわゆるメガバンクで0.02%、ネット銀行などでも預金に付帯条件(上限や給与天引き口座など)がない場合の最も高い金利が0.1%である(いずれも税引き前・年利(以下同)、付帯条件付きで最も高い普通預金金利は0.33%)。仮に、毎年48万円(月4万円のペース)を0.1%の普通預金金利に預金しても、35年間(20代半ばで貯蓄を始め、60~65歳で年金生活に入ることを想定)で得られる利息は31万円にしかならない(35年後の預金総額1710万5856円、うち35年間の預金元本:48万円×35年=1680万円、複利・利息計算は年1回で計算:以下同)。

これに対して定期預金は預入金額や期間によって、同じ金融機関でも複数の種類があり、金利も大きく異なる。メガバンクの場合、定期預金金利は0.025%(1年以下)~0.3%(10年)というのが一般的だ。一方、ネット銀行では様々な条件がつくケースがあるものの、大手銀行よりも高い金利が目立つ。中には1.0%の金利が提示されているものもある。また、様々な取引にポイントが付与されることで、実質的には更に高い利回りとなるケースもある。

先の普通預金と同様に、年間48万円ずつ、今度は定期預金で運用するケースを考える。ネット銀行でも定期預金金利の多くは0.5%以下だと考えて0.5%の金利で計算すると、35年間で得られる利息は160万円だ(35年間で1680万円の元本に対し、35年後の預金残高は1840万1330円)。普通預金に比べれば金利が高い定期預金はより多くの利息が付くことになるが、わずかな金利の差でも長期間の運用であればリターンに大きな差がつくことになる。

定期預金には使いづらい側面も

普通預金金利に比べて、定期預金金利は商品間の格差が大きい。一般的には預金期間が長いほど金利は高い。ただし、10年の定期預金金利が0.3%だとしても、10年未満で途中解約してしまうと0.3%の金利は適用されず、それよりも低い金利で計算した利息しか受け取れない。そのため、10年の定期預金であれば、10年間はそのお金を使わないというある程度の確信がなければ、資産運用計画も狂ってしまう。

一方で、ライフステージには結婚や出産、育児(進学)など比較的大きな支出を伴うイベントが発生する。また、病気や怪我による入院など、想定外の支出を強いられるケースもある。したがって、このような支出を織り込んだうえで、それでも手をつけないで済む資金でなければ有利な金利での定期預金運用には向いていない。

実際、金利水準が低下する中で、定期預金の優位性はかつてほど大きいものではなくなった。そうしたなかで、家計の預貯金に対する考え方も変わりつつある。

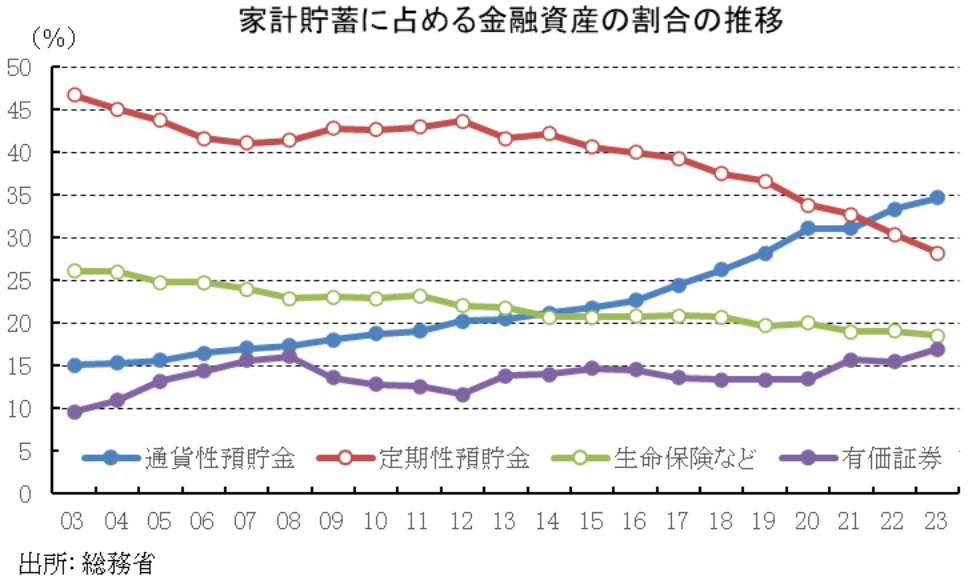

家計の金融資産に占める商品別の割合を見ると、2000年代前半には40%以上を占めていた定期性預貯金のウェイトは低下傾向を辿り、2022年には通貨性預貯金のウェイトを下回るようになった。定期預金の金利が高いとはいっても、資産を大きく増やすほどの金利水準ではないことや、満期まで引き下ろしにくいという使い勝手の悪さが、定期預金が敬遠されつつある理由と考えられる。一方で、普通預金は金利には魅力が無いものの、ネット消費や電子マネーの利用頻度が増えてくる中での決済口座として利用機会が増えていることにより、その魅力が高まっていると言える。

預貯金運用の落とし穴は物価上昇

超ローリスクが故にローリターンながらも安全確実さを求める日本人の貯蓄が集まる預貯金だが、物価が上昇基調に転じ始めたことでマイナスリターン、すなわち損失となる恐れが高まっている。

前述したように足元で最も高いと考えられる預貯金金利は1%程度だ。これは、税金を無視すれば、100万円預ければ1年後には101万円になるということだ。しかし、物価が年2%上昇すれば、前年に100万円だったモノの価格は102万円に値上がりする。その結果、預金する前には購入できたモノ(100万円)が、預金したことによって翌年には購入できなくなってしまう(預金によって100万円は1年後に101万円になる一方、100万円だったものは1年後に102万円になってしまう)。

このように、物価が上昇すると、その分だけ購買力が落ちる。これを回避するためには、①物価上昇以上のペースでお金を増やす、②物価が上昇する前に購入する――のいずれかしかない。このうち①について考えると、預金の場合は金利(利息)が物価上昇率を上回る必要がある。

この物価と金利の関係を表すと、

1.物価上昇率<金利(利息)であれば、預金をした方が得

2.物価上昇率>金利(利息)であれば、預金をすると損

となる。

金利から物価上昇率を差し引いたものを実質金利(金利-物価上昇率=実質金利)という。上記の関係からいえば、

1. 実質金利がプラスであれば、預金をした方が得

2. 実質金利がマイナスであれば、預金をすると損

ということになる。

日本では90年代後半以降、デフレと呼ばれる時代が続いた。デフレとは物価が継続的に下落基調を辿る現象で、

というデフレスパイラルを生んだ。

物価が下落していくデフレの下では、金利がマイナスとならない限り、実質金利はプラスになる(例えば金利が0.0%だとしても、物価が▲1.0%であれば、実質金利は0%―▲1%=+1%とプラスになる)。実際には、デフレ下でも銀行の預金金利がマイナスになることはなかった。したがって、実質金利はプラスを保ち、物価が下がり続ける中で、預金はわずかながらも増え続けたのである。

このように長くデフレの時代を経験したことで、日本では“取り敢えず使わないお金は預金していれば価値が高まる”という風潮が定着し、日本人の“預貯金信仰”を更に高めたといえる。

しかし、2013年に政府と日銀がデフレ脱却のための政策“アベノミクス”を講じて以降、2023年度までの11年間で、消費者物価が下落したのは2016年度とコロナショックが起きた2020年度の2年だけだ。特にここ2年は2022年度が+3.2%、23年度が+3.0%と、バブル期の1990年度前後以来のペースで上昇基調が続いている。

物価上昇の背景には、①ロシア・ウクライナ問題など国際的な緊張の高まりを背景にした原油や天然ガスといった資源価格のほか、世界的な気象変動の影響も受けて穀物などの原材料価格が上昇したこと、②米国金利が大幅に上昇したことによってドル円相場が34年ぶりの円安となり、輸入価格全般が大幅に上昇したこと――が挙げられる。このうち②の要因については、米国の高金利がいつまでも続くとは考えにくいので、いずれは米金利が低下してドル円相場は円高に転じ、輸入物価を押し下げることによって、国内の物価を押し下げる働きに転じると考えられる。したがって、いつまでも今のようなペースで物価が上昇する可能性は高くはない。

しかし、物価の上昇に加えて人口減少の影響がいよいよ大きくなったことで企業の人手不足は大企業にまで及ぶようになったこともあって、賃金の上昇基調が定着する可能性はある。そうなれば、その分のコストを価格に転嫁する企業も出てこよう。幸いにも、賃金が上昇することによって消費者の購買力が高まれば、多少の物価上昇を受けても消費が落ち込むことは避けられやすくなる。

つまり、デフレ時に起きていたスパイラル的な物価下落は、人手不足という賃金上昇圧力によってくさびが打たれ、円高などによって一時的に物価が下落してもそれが定着せず、比較的短期間のうちに再び上昇基調に戻る可能性が出てきたということだ。

そうなると、預金金利水準が物価上昇率を下回る、すなわち実質金利がマイナスの状態が普通となるだろう。預金していたお金は実質金利がマイナスとなる分だけ目減りしていく。資産が目減りするということは、株が下落して損失を被ることと同じということだ。異なるのは、株は上昇局面や上昇銘柄が都度存在しているのに対し、実質マイナス金利下での預金の価値は減り続ける点だ。したがって、物価上昇が続く限り、預金は貯蓄ツールではなく、カードの引き落としなどの決済ツールや、現金しか使えないときなど万一のための現金の持ち合わせとしての利用にとどめるべきだろう。この点について「資産運用のキホン~その5」ではもう少し詳しく説明する。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学