- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国にとっても「デフレ脱却」の道のりは容易でない

- Asia Trends

-

2024.06.12

アジア経済

アジア経済見通し

アジア金融政策

中国経済

中国にとっても「デフレ脱却」の道のりは容易でない

~不動産の低迷に雇用不安など家計部門を取り巻く環境は厳しく、ディスインフレ圧力の粘着度は高い~

西濵 徹

- 要旨

-

-

このところの中国では不動産を巡る不透明感が幅広く経済の足かせとなる展開が続くなか、当局は住宅在庫の解消に向けた取り組みを強化する方針を明らかにしている。しかし、支援策として提示された規模は圧倒的に足りず事態打開に向かうかは極めて不透明である。さらに、一連の対策は地方財政の足かせとなる懸念もあるほか、住宅価格全体の動向に悪影響を与えて景気の足かせとなり得る可能性もくすぶる。

-

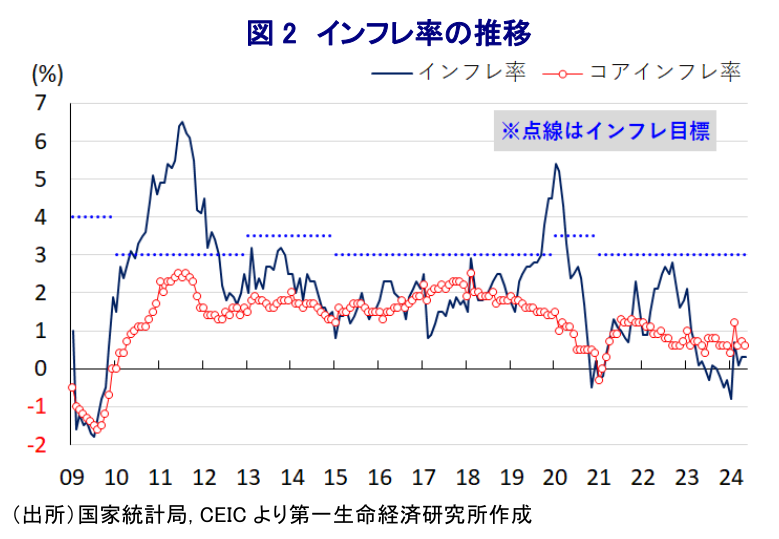

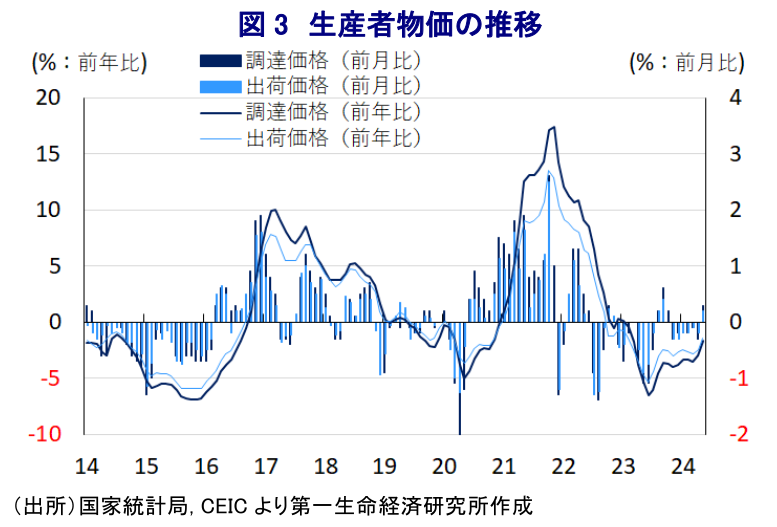

不動産市況の調整という資産デフレが本格的なデフレを招く懸念がくすぶるなか、5月のインフレ率は前年比+0.3%、コアインフレ率も同+0.6%と政府目標(3%前後)を下回る推移が続く。幅広く財価格に下押し圧力がくすぶるとともに、雇用回復の遅れがサービス物価の重石となる展開が続くなどディスインフレ基調を脱することができない状況にある。また、川上の物価に当たる生産者物価は調達価格が前年比▲1.7%、出荷価格も同▲1.4%とマイナス幅が縮小するなど、非鉄金属を中心とする商品市況の底入れを反映する動きがみられる。しかし、原材料価格の上昇にも拘らず製品価格に転嫁できない状況が続いており、先行きも雇用環境を巡る不透明感を勘案すれば、デフレ懸念の脱却に向けた道のりは容易でないと判断できる。

-

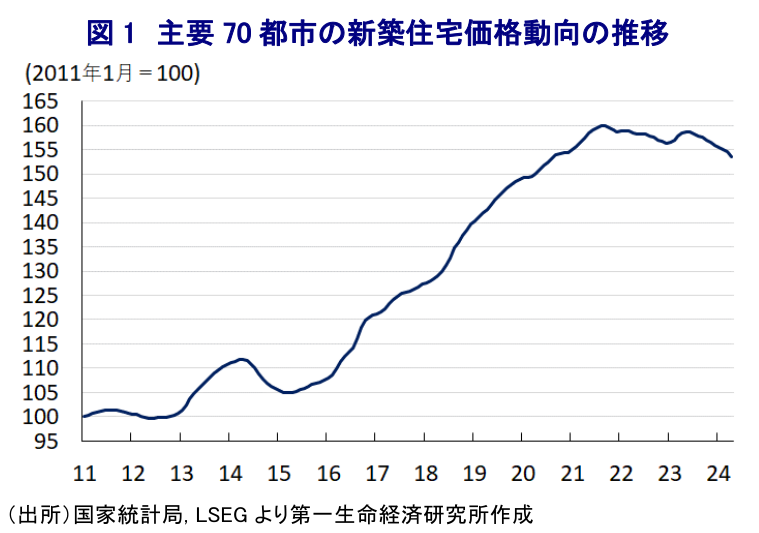

このところの中国経済においては、需要低迷による不動産市況の調整の動きが不動産セクターの資金繰り懸念を引き起こしており、供給不安がさらなる需要の悪化を招いて市況の重石となる悪循環に陥るとともに幅広い経済活動の足かせとなる展開が続いてきた。当局は昨年末以降に金融緩和のほか、規制緩和などによる需要喚起を通じて景気下支えを図る動きをみせてきたものの、若年層を中心とする雇用回復の遅れが需要の足かせとなる展開が続いてきた。なお、中国の地方政府は独自財源が乏しいなか、土地使用権の売却収入が重要な歳入源であるとともに、ここ数年は景気下支えに向けた圧力が強まるなかで財源確保に向けて不動産供給を拡大させてきた経緯がある。他方、習近平指導部は不動産の投機的需要を抑える姿勢をみせるとともに、ここ数年はコロナ禍による景気減速の影響も重なり需要は頭打ちしており、在庫が積み上がる状況が続いてきた。結果、昨年末時点における住宅在庫面積は60億㎡に達しており、1戸当たりの平均的な住宅面積(100㎡)と想定した場合に6000万戸近くが在庫として積み上がっていると試算される。さらに、これを平均的な建設コスト(1戸当たり30万元)で試算すると総額で17.6兆元とGDP比で14%に及ぶ水準に達していると試算される。こうした事態を受けて、当局は先月に総合的な不動産支援策として地方政府が『妥当な』価格で未完成住宅を買い上げて低所得者層向けの安価な保障性住宅への転用、地方政府が売却した土地の買い戻しによる過剰供給の解消を図る方針を明らかにしている。中銀(中国人民銀行)も需要喚起に向けて住宅ローン金利や頭金規制の引き下げに加え、最大で1兆元規模の貸付制度を創設して大手の国有銀行21行を対象に3000億元の再融資プログラムを含む総額5000億元を保証性住宅向けの貸付に、残りの5000億元を担保補完貸付制度に振り向けることを公表している。ただし、上述のように住宅在庫は17.6兆元に上ると試算されるにも拘らず当局が一連の不動産対策を通じて示した資金は5000億元と規模感が圧倒的に足りないことを勘案すれば、事態の大きさに対する対策の本気度の乏しさは否めない(注1)その後も当局は完成から引き渡しまでの期間が3年超に達している地域を対象に、地方政府が不動産会社に対して土地使用権の売却を禁じる事実上の供給制限に動く方針を明らかにしている。ただし、上述したように土地使用権の売却は地方政府にとって重要な歳入源となっている上、今回の供給制限の対象は主要都市の4割に及ぶ可能性があることを勘案すれば、地方政府を取り巻く状況は一段と厳しいものとなることは避けられない。事実上の供給制限による需給環境の改善は調整の動きが続く不動産市況を下支えする可能性はある一方、上述した地方政府による住宅在庫を買い上げる際の妥当な価格を巡っては、仮に割安な価格で買い取りが進めば既存の住宅価格の重石になるほか、そのことが既存の購入者にとって資産価格を下押しして逆資産効果を招く可能性がある。さらに、不動産開発企業の債権者にとっても仮に地方政府が割安な価格で住宅在庫を買い取れば不満が高まるとともに、その後の再建の取り組みに支障が出るなど事態収束を難しくすることも考えられる。雇用回復の遅れが家計消費をはじめとする内需の足かせとなる展開が続くなか(注2)、不動産市況の低迷という資産デフレが本格的なデフレ圧力を招くリスクも依然としてくすぶっていると捉えられる。

若年層を中心とする雇用回復の遅れを受けて家計消費をはじめとする内需は力強さを欠く推移が続いており、不動産市況の低迷による資産デフレも逆資産効果を通じて家計消費を圧迫するなど、過剰供給が懸念されるなかでディスインフレ圧力が高まりやすいなか、5月の消費者物価は前年同月比+0.3%と前月(同+0.3%)から横這いで推移するなど政府目標(3%前後)を大きく下回る状況が続いている。前月比も▲0.1%と前月(同+0.1%)から2ヶ月ぶりの下落に転じており、昨年後半以降に底入れの動きを強めた国際原油価格が頭打ちに転じるとともに、中国はロシア産原油を割安な価格で輸入していることも重なりガソリン・軽油などの輸送用燃料(同▲0.8%)や家計用燃料(同±0.0%)などエネルギー価格上昇の動きに一服感が出ているほか、食料品(同±0.0%)も落ち着いた動きをみせるなど、生活必需品を中心にインフレ圧力が後退していることが影響している。ただし、食料品を巡っては牛肉(前月比▲3.6%)や野菜(同▲2.5%)、食用油(同▲0.3%)などで価格に下押し圧力が掛かる一方、豚肉(同+1.1%)や卵(同+2.2%)、果物(同3.0%)などで価格上昇の動きが続くなどまちまちの様相をみせている。また、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.6%と前月(同+0.7%)からわずかに伸びが鈍化しているほか、前月比は▲0.2%と前月(同+0.2%)から2ヶ月ぶりの下落に転じるなど頭打ちの動きを強めている。エネルギー価格の下落の動きを反映して輸送コストに下押し圧力が掛かるとともに、金融市場において人民元相場が落ち着いた推移をみせていることも重なり、幅広く財価格は安定した推移をみせている。さらに、5月は労働節に伴う連休シーズンが重なっているにも拘らず観光関連(前月比▲0.6%)をはじめとする娯楽関連のサービス物価に下押し圧力が掛かる動きがみられるほか、家庭サービス(同+0.1%)も上値が抑えられる展開が続くなどサービス物価は低調な推移が続いており、雇用回復の遅れも物価の重石となっていると捉えられる。世界的にはインフレの粘着度の高さが意識される動きがみられるものの、中国においてはディスインフレ圧力の粘着度が高い状況にあると捉えられる。

ディスインフレ圧力の根強さの背景には、川上の段階に当たる生産者物価に下押し圧力が掛かる展開が続いていることが影響しているものの、5月の生産者物価(調達価格)は前年度月比▲1.7%と16ヶ月連続で前年を下回る伸びで推移しているものの、前月(同▲3.0%)からマイナス幅が縮小するとともに、前月比も+0.3%と前月(同▲0.3%)から7ヶ月ぶりの上昇に転じるなど、ディスインフレ圧力の後退に繋がる兆しが出ている。年明け以降の国際金融市場では中国景気が底入れの動きを強めていることを受けて非鉄金属を中心に国際商品市況が上昇してきたため、こうした動きを反映して非鉄金属関連や石炭など燃料関連などで物価上昇圧力が強まっていることが影響している。このように川上の段階で物価上昇圧力が強まる動きを反映して、生産者物価(出荷価格)も前年同月比▲1.4%と20ヶ月連続で前年を下回る伸びで推移するも前月(同▲2.5%)からマイナス幅は縮小しているほか、前月比も+0.2%と前月(同▲0.2%)から7ヶ月ぶりの上昇に転じるなど、川中や川下の段階に向けて物価上昇圧力が伝播している様子がうかがえる。調達価格の上昇の動きを反映して原材料や中間財など生産手段に関連する分野で幅広く物価上昇圧力が高まる動きがみられる一方、消費財関連の出荷価格には幅広く下押し圧力が掛かるなど、原材料価格の上昇を製品価格に転嫁することができない展開が続いている。なかでも耐久消費財(前月比▲0.3%)は下振れする展開が続いているほか、一般消費財(同±0.0%)も横這いで推移しており、家計部門の財布の紐が依然として固いことに加え、EC(電子商取引)の普及が進むなかで大手サイト間の価格競争が激化していることも価格転嫁を困難にする一因になっているとみられる。足下の雇用環境を巡っては民間部門を中心に底打ちの兆しが出ているものの、公的部門を中心に調整圧力がくすぶるとともに、今年は大卒者が専門学校卒者を併せて1179万人と過去最高を更新する見通しの上、大卒者の内定率が5割を下回るなど過去最低となっている模様であり、家計消費を取り巻く環境が好転する見通しは低い。その意味では、中国経済のデフレ懸念の払しょくには不動産問題の解決が切っても切り離せない状況にあるものの、その道のりは決して容易ではないことは間違いなく、足かせとなる展開が続く可能性は高い。

注1 5月31日付レポート「政策頼みが続く中国景気、不動産対策は市場の期待通りに進むか」

注2 6月7日付レポート「中国、外需底入れの一方で内需の弱さが露わになる動きが続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹