- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、外需底入れの一方で内需の弱さが露わになる動きが続く

- Asia Trends

-

2024.06.07

アジア経済

米中関係

中国経済

中国、外需底入れの一方で内需の弱さが露わになる動きが続く

~新興国との貿易拡大は関係深化に加えて「迂回輸出」が影響している可能性~

西濵 徹

- 要旨

-

- 足下の中国経済は供給サイドをけん引役に底入れの兆しがみられる一方、需要サイドは家計消費や投資が力強さを欠くなか、公的需要や外需に依存する展開が続く。当局は住宅在庫の解消を目的に不動産支援に動いているが、支援額は実情に対して小さいなど効果は見通しにくい。企業マインドは民間部門を中心に堅調さがうかがえるが、雇用に不透明感がくすぶるほか、先行きの不透明感も払しょくできない様子がうかがえる。世界貿易の頭打ちも確認されるなど、中国経済の行方が世界経済を左右する展開が続こう。

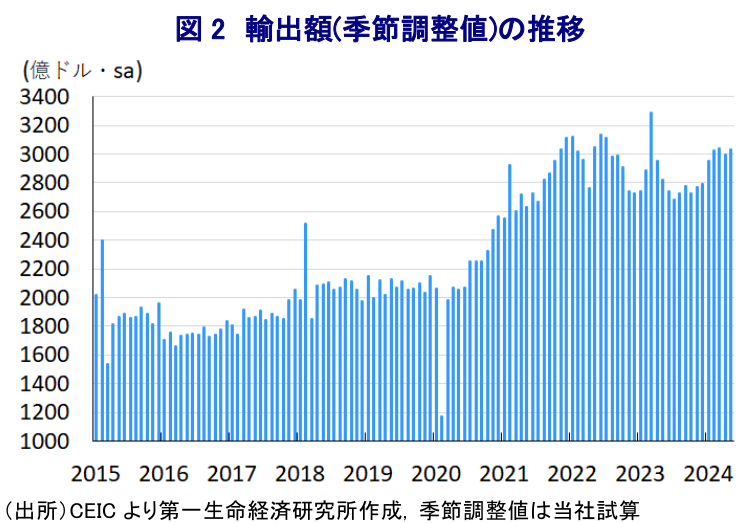

- 5月の輸出額は前年比+7.6%と伸びが加速し、前月比も拡大するなど底入れが確認されている。欧米などとの関係悪化懸念も主要国向けが底打ちするとともに、ASEANや中南米など新興国向けの堅調さが輸出を押し上げている。新興国にウイングを広げる動きに加え、新興国からの「迂回輸出」を目指す動きも輸出を下支えしているほか、過剰生産による割安な中国製品による「デフレの輸出」の動きも確認される。輸出拡大の動きは中国景気を下支えする一方で世界経済のかく乱要因となる懸念にも引き続き要注意と言える。

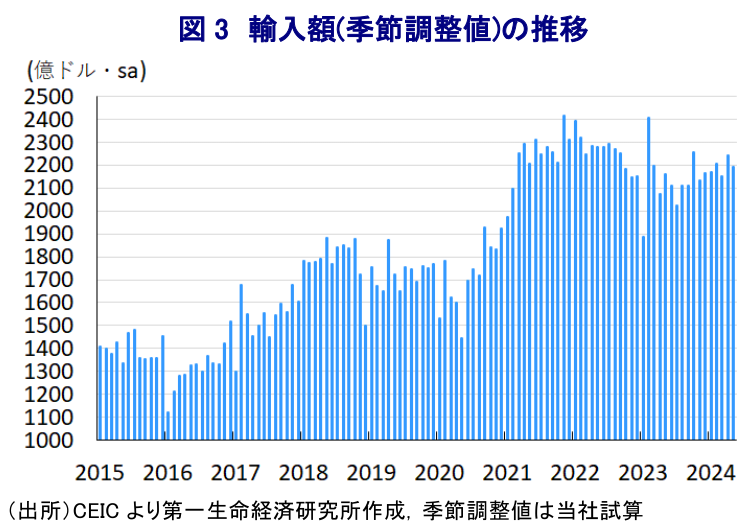

- 一方で5月の輸入額は前年比+1.8%と伸びが鈍化しており、前月比も減少するなど輸出と対照的に頭打ちしている。輸出の堅調さを反映して生産活動に必要な財の輸入は活発に推移している一方、中国国内における需要に対応した一般輸入は下振れするなど内需の弱さを反映している。輸入においても欧米など主要国からの輸入は力強さを欠く一方、新興国からの輸入が活発化するなど関係深化の動きが確認されており、世界経済の分断の動きが世界経済の足かせとなっていく可能性が一段と高まっていると判断できる。

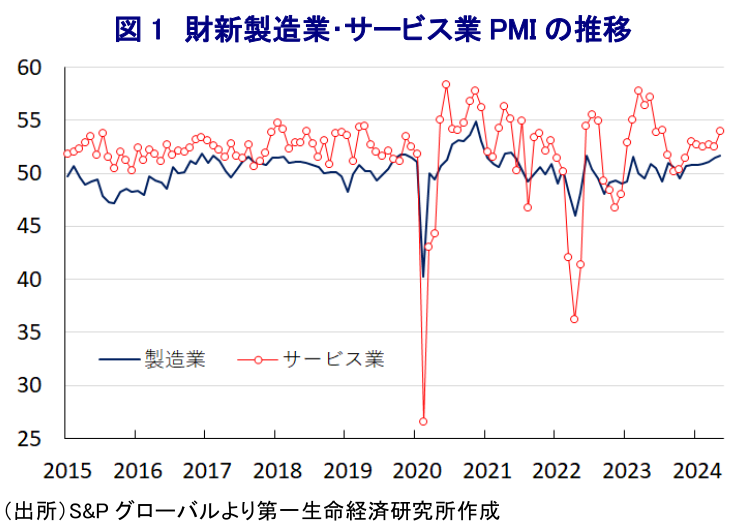

足下の中国経済を巡っては、習近平指導部が提唱する「新質生産力(新たな質の生産力)」の実現に向けた供給力拡大を目指す動きが続いており、供給サイドをけん引役に景気は底入れする兆しをみせている。一方、需要サイドについては若年層を中心とする雇用回復の遅れ、不動産市況の低迷がバランスシート調整圧力を招くなかで家計消費や不動産投資をはじめとする民間投資は力強さを欠く推移が続いている。供給力拡大による『過剰生産能力』への懸念が高まるなか(注1)、国内においてはインフラ投資をはじめとする公的需要が需要を下支えするとともに、外需への依存度を高めざるを得ない状況にあると捉えられる。なお、当局は内需喚起を目的に買い替え促進や規制緩和などの取り組みを強化しており、これらの政策支援の対象分野では需要が押し上げられる動きがみられるものの、家計消費は総じて力強さを欠く推移が続いており、負の需給ギャップがデフレ圧力を招く懸念はくすぶる。こうしたなか、先月に当局は大幅に在庫が積み上がるなど過剰供給状態が続く不動産支援策として、地方政府が『妥当な』価格で未完成の住宅を買い上げて低所得者層向けの安価な保障性住宅への転用、地方政府が売却した土地の買い戻しを認めるとともに、中銀も需要喚起を目的に住宅ローン金利や頭金規制引き下げ、貸付拡大に向けた基金創設に動く方針を明らかにしている。ただし、昨年末時点における住宅在庫は約6000万戸に上ると試算されるなど、昨年1年間の住宅販売戸数(約950万戸)と比較して6年分に達すると見込まれる規模に積み上がっている。さらに、住宅在庫は総額で17.6兆元に達していると試算されるにも拘らず、一連の対策で当局が示した支援額は5000億元と明らかに規模が小さい上、地方政府は傘下の融資平台(LGFV)を併せて巨額の債務を抱えるなど財政余力が乏しく、事態打開に繋がる資金拠出を期待することも難しい(注2)。よって、今回の対策が不動産問題を劇的に変える起爆剤となるかは見通しにくい。こうした状況ではあるものの、足下の企業マインドの動きをみると大企業では底入れの動きに早くも一服感が出ている一方、調査対象企業に占める沿海部の中小企業などの割合が比較的高い民間統計(財新PMI)は製造業、サービス業ともに堅調な動きをみせており、内・外需双方で受注動向が堅調に推移していることが生産活動を下支えしている様子がうかがえる。雇用を巡ってはサービス業で拡大に転じる動きがみられる一方、雇用創出能力が相対的に高い製造業においては依然として調整圧力がくすぶる状況が続いているほか、好調な動きをみせるサービス業では将来期待が頭打ちする動きが確認されるなど、先行きに対する不透明感が払しょくできていない動きもみられる。世界経済との連動性が相対的に高い民間PMIが幅広く改善する動きは世界経済の追い風になることが期待される一方、米国やEUは経済安全保障上の懸念を理由に中国製品に対する制裁関税を課す方針を示しており、米国では10月に大統領選を控えるなかで一段と強硬姿勢に傾く可能性が高まっている。昨年末以降は底打ちの動きが確認されてきた世界貿易は早くも再び頭打ちに転じる動きをみせており、世界貿易の動向は世界経済のみならず、中国経済の動向にも影響を与える展開が続くことは避けられない。

こうしたなかで5月の輸出額は前年同月比+7.6%と前月(同+1.5%)から伸びが加速しており、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの拡大に転じるとともに、中期的な基調も拡大傾向で推移するなど底入れの動きを強めている。国・地域別では、前年を下回る伸びが続いた米国向け(前年比+3.6%)が前年を上回る伸びに転じるなど底入れの動きが確認されるとともに、EU向け(同▲1.0%)は引き続き前年を下回る伸びが続くもマイナス幅は縮小しているほか、日本向け(同▲1.6%)も同様にマイナス幅が縮小するなど、緊張感が高まる先進国向け輸出に軒並み底打ち感が出ている様子がうかがえる。さらに、欧米などとの関係悪化による輸出への悪影響が懸念されるなか、新興国との関係深化を図る動きが活発化しており、こうした状況を反映してASEAN向け(前年比+22.5%)や中南米向け(同+18.9%)の伸びは一段と加速するなど、新興国向け輸出の大幅な拡大が輸出全体を押し上げている様子がうかがえる。ただし、新興国向け輸出の拡大を巡っては、ここ数年の中国国内における人件費などコスト上昇のほか、米中摩擦の激化を受けた『迂回輸出』を目指して中国企業がベトナムやメキシコなどに工場を建設させる動きが活発化しており、こうした動きも輸出を押し上げる一因になっているとみられる。一方、ウクライナ戦争をきっかけに関係深化が続くロシア向け(前年比▲2.0%)は3ヶ月連続で前年を下回る伸びで推移しており、ロシア経済の回復の動きに一服感が出ていることが足かせになっていると捉えられる。財別では、レアアース関連(前年比+35.9%)の輸出が大幅に拡大しており、欧米などとの関係悪化を受けて中国当局が報復措置として輸出停止に動く可能性を警戒した在庫補充を目的とする需要拡大の動きが影響している可能性がある。さらに、欧米などが中国国内の過剰生産能力を巡って批判を強めるEV(電気自動車)をはじめとする自動車(前年比+16.6%)のほか、輸出量ベースではアルミニウム(同+18.8%)、鉄鋼製品(同+15.3%)、石油精製品(同+9.5%)などの輸出量が軒並み高い伸びをみせており、いわゆる『安い中国製品』の輸出が拡大する『デフレの輸出』とも呼べる動きが活発化している様子もうかがえる。輸出拡大の動きは中国景気を下支えすることが期待される一方、世界経済のかく乱要因となる可能性には引き続き要注意と捉えられる。

一方で5月の輸入額は前年同月比+1.8%と2ヶ月連続で前年を上回る伸びで推移するも前月(同+8.4%)から伸びが鈍化しており、前月比は2ヶ月ぶりの減少に転じるなど一進一退の動きをみせるとともに、中期的な基調は減少傾向に転じるなど輸出と対照的に頭打ちの動きを強めている。種類別では、輸出の堅調さを反映して外資系企業による加工組立に関連する輸入(前年比+3.1%)のほか、中国企業による加工組立に関連する輸入(同+3.7%)は堅調な推移をみせる一方、中国国内における需要を想定した一般輸入(同▲4.8%)は前年を下回る伸びに留まるなど、国内需要の弱さが輸入の足かせになっていると捉えられる。財別でも、コンピュータ関連(前年比+64.5%)の輸入が大きく上振れする展開が続いているほか、半導体をはじめとする電子部品関連(同+17.3%)も堅調な推移をみせている上、自動車部品関連(同+9.5%)、機械・電気機械関連(同+9.1%)など生産活動に関連する財を中心に輸入が活発化している様子がうかがえる。一方、中国経済を巡る不透明感を理由に鉄鉱石や石炭などの国際市況は弱含む展開をみせてきたことを反映して石炭(前年比▲8.4%)や鉄鋼石(同▲4.0%)の輸入額は軒並み下振れしているものの、数量ベースでは石炭(同+10.7%)、鉄鉱石(同+6.1%)といずれも前年を上回る伸びで推移するなど堅調な推移をみせており、当局による不動産支援策への期待のほか、夏場のエネルギー需要の拡大を見据えた動きが活発化している様子がうかがえる。国・地域別でも、ASEAN(前年比+6.1%)やアフリカ(同+14.0%)からの輸入は堅調な推移をみせる一方、米国(同▲7.8%)やEU(同▲6.8%)、日本(同+1.6%)などからの輸入は軒並み力強さを欠く推移が続いており、新興国との経済関係の深化が進んでいる一方で欧米など主要国との関係が後退していると捉えられる。その意味では、今後は貿易関係を通じても世界経済の分断に繋がるような動きが一段と広がる可能性が高まっているほか、そのことが世界経済の成長の足かせとなり得ることにも注意する必要性が高まっていると判断できる。

注1 5月17日付レポート「米中摩擦と中ロ接近のなかで中国の「過剰生産問題」はどうなる」

注2 5月31日付レポート「政策頼みが続く中国景気、不動産対策は市場の期待通りに進むか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹

-

中国の内需低迷は一段と深刻化している ~中国国内における需給の不均衡拡大、投資家の中国国債への選好はどうなる~

アジア経済

西濵 徹