- Economic Trends

-

2024.05.21

日本経済

米国経済

欧州経済

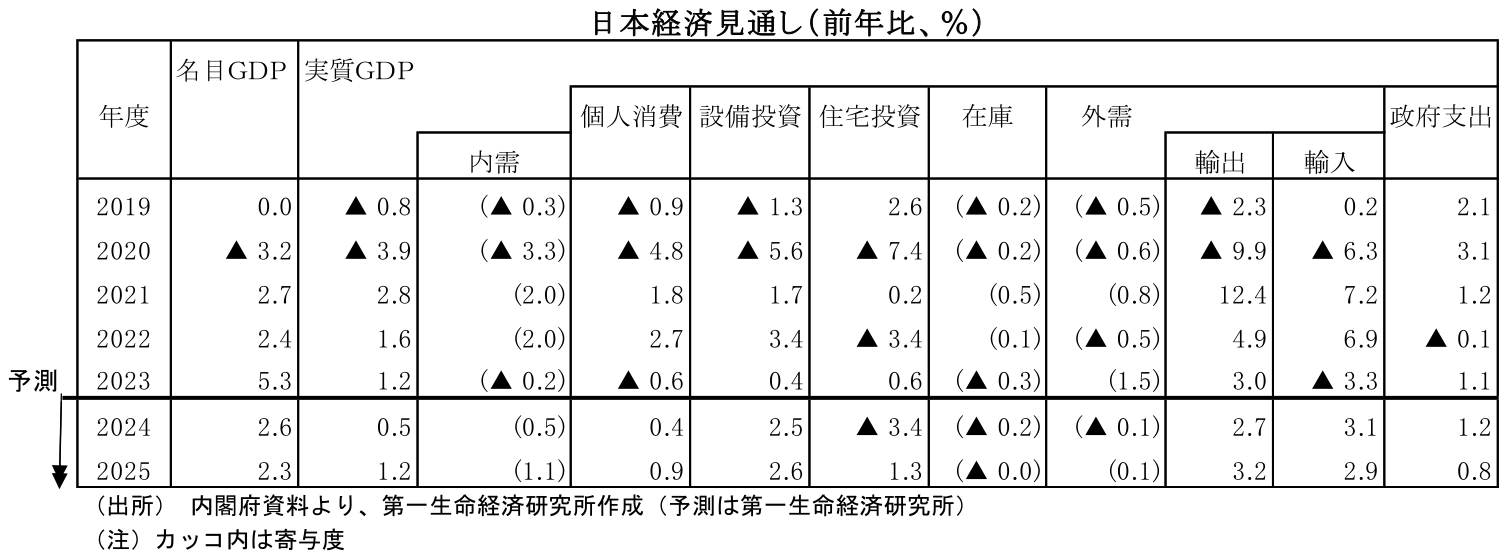

日本経済見通し

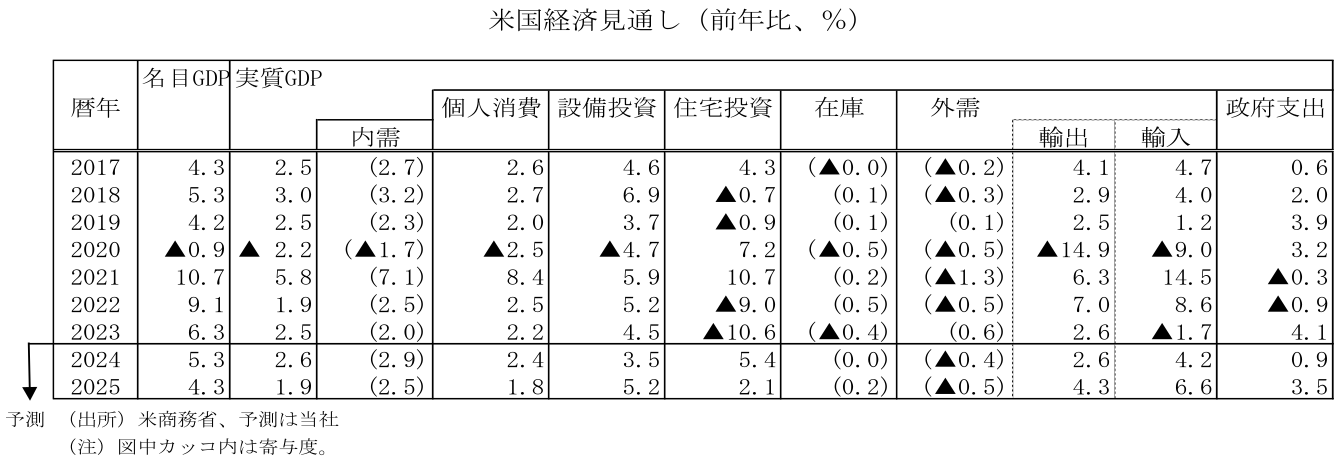

米国経済見通し

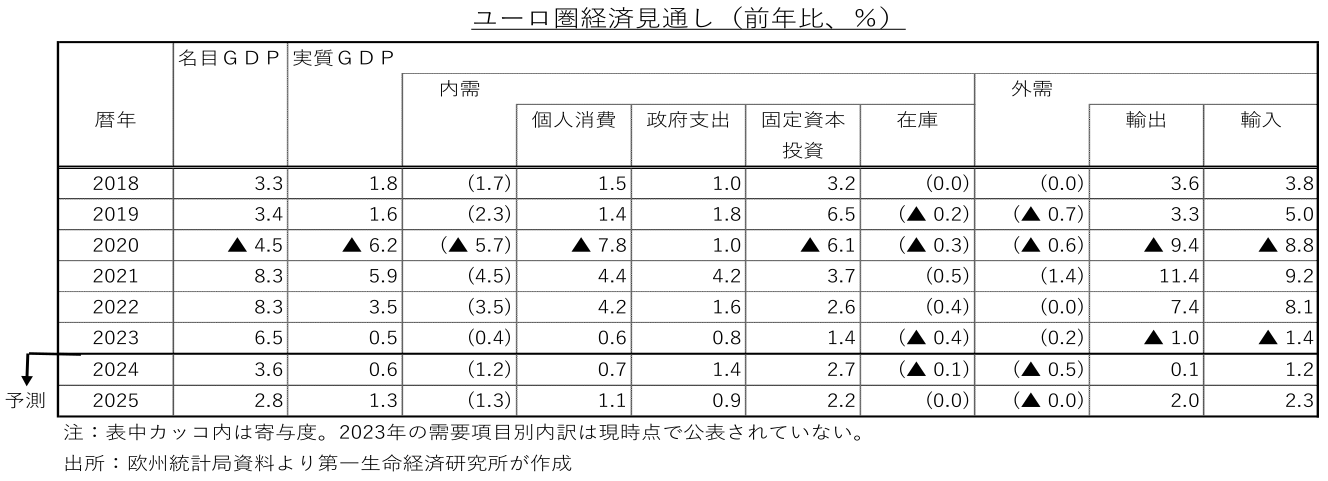

欧州経済見通し

アジア経済見通し

グローバル(日米欧亜)経済見通し(2024年5月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~自動車減産の影響でマイナス成長~

2024年1-3月期の実質GDP成長率は前期比年率▲2.0%と大幅なマイナス成長となった。マイナス成長の主因は認証不正問題に伴って生じた自動車の大幅減産である。工場の操業停止により自動車生産が激減したことで、自動車販売台数の落ち込みによる個人消費の減少、輸送機器関連投資の減少に伴う設備投資の下押し、自動車輸出の落ち込み等、幅広い需要項目に悪影響が及んだ。加えて、23年10-12月期のGDPを一時的に押し上げたサービス輸出において、大口要因の剥落が生じたことも成長率の押し下げ要因となっている。

これらの一時的要因についてはある程度割り引いて考えた方が良く、前期比年率▲2.0%という表面上の数字ほどの悪い結果でないことは事実である。しかし、すべてをこの一時的要因で説明することも乱暴だ。個人消費は自動車減産の影響を除けばプラスだった可能性はあるものの、基調としては弱い動きが続いていることに加え、その他の需要項目も弱いものが目立つ。23年7-9月期のマイナス成長(前期比年率▲3.6%)、10-12月期のゼロ成長の後であることも踏まえると、やはり弱い結果と言うべきだろう。景気が失速しているとまでは言えず、均してみれば景気回復傾向にあることは変わっていないが、その足取りは極めて鈍い。コストプッシュインフレが内需を大きく圧迫していることが改めて示されている。

景気の先行き ~賃上げ実現で内需が持ち直しへ~

先行きは緩やかな持ち直しを予想する。1~2月の落ち込みが響いたことで、自動車生産は1-3月期で見れば大幅減少となったが、3月単月では反発がみられ、4、5月も増産計画が示されている。自動車生産が正常化に向かうことが目先の生産押し上げに寄与する見込みだ。自動車減産の影響で1-3月期に下押された分が回復に向かうことで、個人消費や輸出等でも反発が予想されることから、4-6月期ははっきりとしたプラス成長が見込まれる(前期比年率+2.2%を予想)。

24年後半以降も景気の緩やかな持ち直しは継続する。24年春闘では事前の予想を大きく上回る賃上げが実現しており、これが実際の給与に反映されてくる春から夏にかけて賃金上昇率は明確に高まることが予想される。減少が続いてきた実質賃金も24年後半にはプラス転化が見込まれ、個人消費も緩やかに持ち直すだろう。また、製造業部門の下押しが弱まることや底堅い企業収益を背景として設備投資も増加する可能性が高い。これまで景気の足を引っ張ってきた内需に持ち直しの動きが出ることで、景況感も改善に向かうと予想する。23年度は内需の低迷が目立ったが、24年度は内需が持ち直すことで、23年度に比べて内外需のバランスが取れた成長になるだろう。

もっとも、物価上昇による実質購買力の抑制が消費の頭を押さえる状況は残る。再生可能エネルギー発電促進賦課金単価が大きく引き上げられたことに加え、電気代、ガス代の負担軽減策も終了することから、エネルギー価格は大幅な上昇が不可避だ。また、円安が想定以上に進んだことで輸入コストが増加、人件費増分の価格転嫁も一部実施されることでエネルギー以外でも値上げが進むだろう。物価は当面+2%台後半で高止まるとみられ、24年度で見ても+2.6%と高い伸びになることが予想される。24年春闘で歴史的な賃上げが実現したことによって名目賃金は上昇率が明確に拡大し、実質賃金もプラス転化するとみられるが、こうした物価上昇の影響で増加幅は抑制される可能性が高い。コロナ禍からのリバウンドも終了したなか、個人消費の回復ペースは緩やかなものにとどまるとみられ、景気に加速感が出るには至らないだろう。

2.米国経済

景気の現状 ~景気減速の動きもインフレ高止まり~

24年1-3月期の実質GDP成長率(1次推計)は、輸出の大幅鈍化、輸入の大幅増加による純輸出の大幅な押し下げを主因に前期比年率+1.6%(前期同+3.4%)と減速したものの、個人消費、住宅投資など民間国内最終需要は前期比年率+3.1%(前期同+3.3%)と小幅の減速にとどまり、堅調さを維持した。

4-6月期入り後の経済情勢をみると、4月の企業景況感を示すISM景気指数では、製造業が49.2(前月50.3)と再び50を下回ったほか、非製造業が49.4(前月51.4)と22年12月の49.2以来、16ヵ月ぶりに50を下回るなど、米景気の減速を示している。

労働市場では4月の非農業部門雇用者数が前月差+17.5万人(前月同+31.5万人)と大幅に減速した。政府部門が同+0.8万人(前月同+7.2万人)と鈍化したほか、民間部門が同+16.7万人(前月同+24.3万人)と減速した。民間では、堅調な需要や人手不足を背景に医療・社会支援が高い伸びを続けたほか、輸送・倉庫、百貨店などの小売業、専門・技術サービス、卸売業が増加した。一方、派遣業が製造業の調整の影響で大幅に減少したうえ、情報産業、商業銀行、芸術・エンターテイメント・余暇が減少した。ただし、非農業部門雇用者数は、3カ月移動平均で前月差+24.2万人、6ヵ月移動平均で同+24.2万人と堅調な増加ペース基調を維持している。 一方、4月の失業率は、3.9%(前月3.8%)と上昇したが、自然失業率と推計される4.1%を依然として下回っており、良好な労働市場の継続を示している。

インフレでは、4月のCPIコアが3ヵ月前対比年率で+4.1%(前月+4.5%)と小幅低下したが、高い伸びにとどまっており、短期的なインフレ圧力は強い。また、6カ月前対比年率で+4.0%(前月+3.9%)と上昇、中期的なインフレ圧力が再び強まっており、現状ではインフレが2%の目標に向けて低下を続けるとFRBが確信できる状況に至っていない。

FRBは5月のFOMCで政策金利であるFFレート誘導目標レンジを、6会合連続で5.25~5.50%に据え置くことを全会一致で決定した。パウエルFRB議長はFOMC後の記者会見で、1-3月期にインフレ低下の進捗が見られなかったと指摘したうえで、「FOMCメンバーが2%のインフレに持続的に向かっていると確信を得るにはさらに時間がかかりそうだ」と、政策金利の据え置きが想定よりも長期化する可能性が高まったことを強調した。他方、バランスシートの縮小策では、6月1日より保有証券の圧縮を月間上限額950億ドルから600億ドルに減額することを決めた。

景気の先行き ~米景気は底堅く推移しインフレは鈍い低下継続へ~

24年の個人消費は、資産残高の増加、内外での人の移動の活発化等に支えられるものの、雇用・所得の増加ペース鈍化、消費者マインドの低下、借入コストの上昇等を背景に、減速すると見込まれる。住宅投資は、供給不足を背景に3年ぶりに拡大するが、高いモーゲージ金利、人手不足の影響等によって小幅の増加にとどまると予想される。

設備投資は、金融環境の引き締まり、経営者マインドの悪化など、景気に対する慎重な見方の高まりによって鈍化すると予想されるが、エネルギー・環境関連、国防関連の強い需要によって増加傾向は維持するだろう。バイデン政権で策定された「21年インフラ投資・雇用法」、「22年インフレ抑制法」、米国内の半導体産業振興を目的とした「CHIPS法」によって、関連需要の拡大による下支えも見込まれる。一方、ねじれ議会による歳出抑制を背景に政府支出は鈍化すると予想される。

以上より、米国の24年年間の実質GDP成長率(年内成長率)は+1.2%(23年+1.8%)と鈍化しよう。ただし、23年後半の成長率が高かった影響で、24年へのゲタが+1.4%(23年+0.8%)と高くなっているため、24年平均の実質GDP成長率(年内成長率とゲタの合計)は、前年比+2.6%(23年同+2.5%)と前年並みの成長が予想される。

インフレに関して、サプライチェーンの問題は、米中ハイテク戦争や経済安全保障の強化によって規制が強まっている一方、中国のゼロコロナ政策の終了などによる供給制約の緩和等によって 、収束傾向を維持するとみられる。また、ドルの高止まり、財からサービスへの需要シフトが続くとみられ、財価格は低い伸びにとどまると予想される。サービスでは、労働市場の逼迫緩和に伴って賃金上昇率が緩やかに低下し住宅関連以外のサービス価格を低下させるほか、新規の賃貸料の低下の影響が続くことで、インフレ統計の帰属家賃、賃貸料も緩やかな低下を続けると見込まれる。以上より、PCEコアデフレーターは緩やかな低下にとどまり、FRBの目標である前年比+2%の達成は25年までかかると予想される。。

FRBは、政策金利の据え置きを続けることで、景気減速、コアインフレの低下を促す方針を維持しよう。景気の堅調、労働市場の好調が持続しても、コアインフレが前年比+2%に向けて低下を続ければ、実質FF金利が上昇し景気後退リスクを高めるため、FRBはインフレの低下に合わせる形で漸進的な金融緩和を24年後半に開始するとみられる。

3.欧州経済

景気の現状 ~マイナス成長脱却、景気は底入れ~

物価高の余韻による実質購買力の目減りや企業収益の圧迫、利上げ効果の浸透による金融環境の引き締まり、中国景気の減速による輸出の低迷などを背景に、2023年のユーロ圏経済は低迷が続いた。年間の成長率は辛うじてマイナス成長を回避したものの、2023年後半には2四半期連続のマイナス成長を記録し、テクニカル・リセッションに陥った。

国別には、スペインが観光需要の回復に支えられ高成長となった一方、フランスやイタリアが緩慢な成長にとどまり、ドイツがマイナス成長に転落した。域内最大の経済大国ドイツは、中国依存度の高さに加えて、主力の化学産業の国外流出などが響いた。コロナ危機時の未消化予算を気候変動対策に充てる予算措置が違憲と判断され、財政引き締めを余儀なくされたことも、景気を下押しした。

2024年に入ると景気に底入れの兆しが広がっている。個人消費の拡大や海外景気の回復に助けられ、1~3月期のユーロ圏の成長率はプラス成長に復帰した。製造業とサービス業を合成したユーロ圏の購買担当者指数(PMI)は、3月以降、好不況の分岐点である50を上回って推移している。物価高の沈静化と賃上げ加速が相まって、家計の所得環境が上向いている。

2022年の秋から冬に前年比で2桁台に加速したユーロ圏の消費者物価は、このところ上昇率の鈍化が鮮明となっている。エネルギー価格の押し上げ剥落に加えて、食料品価格のピークアウト、企業の価格転嫁の一巡を受け、昨年10月以降は同+2%台で推移している。変動の大きい食料やエネルギーなどを除くコア物価も3月以降、同+2%台後半まで沈静化が進んできた。2%の中期的な物価安定の達成には、高止まりが続くサービス物価や賃金の一段の上昇率鈍化が必要となる。

インフレ率のピークアウトを受け、欧州中央銀行(ECB)は昨年9月を最後に、政策金利を据え置いている。4月の理事会で利下げを見送ったが、中期的な物価安定目標の達成に自信を深めつつある。利下げ開始の判断とその後の利下げペースについては「データ次第」との姿勢を維持しているが、「6月にはもっと多くのことを知るだろう」と発言し、6月の利下げ開始を強く示唆している。

景気の先行き ~インフレ沈静化と利下げ開始が回復を後押し~

先行きのユーロ圏経済は、物価上昇率の鈍化と賃上げ加速で家計の実質購買力が回復することから、拡大基調が続くと予想する。中国景気の底入れによる輸出回復、ECBの利下げ開始による金融環境の改善、欧州復興基金の追加資金拠出も景気回復を後押しする公算が大きい。欧州連合(EU)は過去数年、危機時対応で財政規律の適用を全面的に停止してきた。2024年は規律の適用を再開することから、財政運営は緩やかな引き締め方向に転じることが予想される。特に予算措置が違憲と判断されたドイツでは、2024年も財政引き締めの強化が必要で、景気回復の阻害要因として働く。景気の本格回復は利下げ効果が十分に浸透する2025年以降となろう。昨年後半のマイナス成長による発射台の低さも響き、2024年のユーロ圏の年間成長率は+0.6%と低成長にとどまると予想するが、2025年は+1.3%に加速し、潜在成長率並みの成長軌道への復帰を見込む。

6月の利下げ開始後も金融環境の引き締まりが続くため、ECBは2024~25年を通じて利下げを継続する公算が大きい。サービス物価や賃金の高止まりを背景に、四半期に1回程度の緩やかなペースでの利下げを想定する。現在4%とユーロ圏発足以来の最高水準にある下限の政策金利(預金ファシリティ金利)は、2024年末までに3.25%、2025年末までに2.25%に引き下げられると予想する。

4.中国、アジア新興国経済

景気の現状 ~中国は景気底入れもデフレ懸念、アジアでは生活必需品などでインフレ再燃~

年明け以降の中国経済は供給サイドをけん引役にした景気底入れの動きが続いており、1-3月の実質GDP成長率は前年同期比+5.3%に伸びが加速、前期比年率ベースでも+6.6%と堅調な推移が確認されている。他方、需要サイドについては若年層を中心とする雇用回復の遅れに加え、不動産市況の低迷も重なり家計消費は力強さを欠くなか、インフラ関連をはじめとする公共投資の積み増しによる公的需要や外需に下支えされる展開が続いている。国際金融市場においては中国の景気底入れの動きに加え、産出国における問題(政情不安や異常気象など)を受けた供給不安も重なり、国際商品市況は底打ちしているものの、家計部門が節約志向を強めるなかで企業部門は価格転嫁に及び腰の様相を強めている。こうしたなか、足下のインフレ率はゼロ近傍で推移しているほか、コアインフレ率も頭打ちの展開をみせるなどディスインフレ基調が続いている。結果、過去1年以上に亘って前年同期比ベースのGDP成長率は名目ベースの伸びが実質ベースの伸びを下回る『名実逆転』状態が続いており、不動産市況の低迷による資産デフレが本格的なデフレに繋がる懸念は高まっている。

中国以外のアジア新興国では、商品高や米ドル高の一巡を受けたインフレ鈍化による実質購買力の押し上げが家計消費を押し上げる動きがみられるほか、米国経済が引き続き堅調な推移をみせているほか、中国景気の底入れの動きは外需を下支えしており、内・外需双方に景気底入れを促す動きが確認されている。ただし、昨年来のアジア新興国においてはエルニーニョ現象など異常気象の頻発による農作物の生育不良を受けた供給懸念を理由に食料インフレの動きが顕在化しているほか、昨年後半以降の中東情勢を巡る不透明感の高まりが国際原油価格の底入れを促してエネルギー価格の上昇を招いており、生活必需品を中心とするインフレの動きが顕在化している。よって、各国のインフレ率は比較的落ち着いた動きをみせているものの、生活必需品を中心とするインフレの動きに加え、国際金融市場においては度々米FRB(連邦準備制度理事会)による政策運営に対する見方が変化するなかで米ドル相場が上下双方に大きく振れる展開が続いている。アジア新興国の多くは食料品やエネルギー資源などを輸入に依存する国が少なくない上、近年の対外債務の拡大の動きも重なり、米ドル高による自国通貨安は輸入インフレのほか、対外債務の増大を招くなど幅広く経済活動の足を引っ張る懸念があり、通貨防衛を目的とする利上げや為替介入に動くなど難しい対応を迫られている。足下の景気は比較的堅調な推移をみせているものの、外部環境に左右されやすい厳しい状況が続いている。

景気の先行き ~中国の不動産対策の効果は不明、アジア新興国は公的需要が景気を下支え~

中国政府は昨年末以降、1兆元規模の新規国債の発行を通じたインフレ投資の拡充、地方政府による債券発行枠の前倒し実施などを通じた内需喚起の取り組みを進めてきた。さらに、足下では不動産市況の低迷はマクロ経済全体に与える影響の大きさに鑑みて、完成途上の不動産物件を地方政府が買い取った上で完工の後に『妥当な価格』で売却するといった取り組みを容認するとともに、中銀(中国人民銀行)も住宅ローン金利と頭金比率規制の引き下げを発表し、1兆元規模の貸付制度も確保する方針を明らかにしている。こうした取り組みは不動産需要の低迷による価格下落を受けた資金繰り問題に直面する不動産セクターの追い風になる可能性はある一方、妥当な価格の水準如何では不動産需要を喚起する動きに繋がるか不透明なところは少なくない。さらに、不動産市況を巡る問題は大都市以上に地方都市で深刻な状況にある上、近年の急速な都市化の進展に加え、コロナ禍を経た人口動態の急速な変化も重なり、先行きは構造的に需要が減少していくことも予想されるため、需給バランスの改善には相当な時間を要する可能性がある。また、習近平指導部が主導する『新質生産性』にしたがって供給サイドを中心とする景気底入れを促す動きが続くなか、米中摩擦は不可逆的に進むことで外需を取り巻く環境悪化が見込まれ、景気は徐々に頭打ちの様相を強めるであろう。

中国以外のアジア新興国においては、中国経済に対する依存度が高いASEANやNIEs諸国では引き続き中国景気の動向が景気を左右する展開が続くと見込まれる。他方、米中摩擦やデリスキングを目的とするサプライチェーン見直しの動きは、対内直接投資の受け入れ拡大を通じて景気を下支えしており、当面はこうした動きが続く可能性は高いと見込まれる。ただし、足下のインフレ率は比較的落ち着いた推移をみせているが、食料品やエネルギーなど生活必需品を中心とするインフレに直面している上、米ドル相場を巡る不透明感もくすぶるなかで各国中銀は金融緩和に動くことができず、これまでの利上げによる蓄積効果が家計消費や企業部門による設備投資の足かせとなる懸念はくすぶる。今年は多くのアジア新興国で選挙が実施されており、関連支出が一時的な景気押し上げのほか、選挙を意識したバラ撒き政策の動きも家計消費など内需を下支えすることは期待される一方、そうした動きが一巡した後には反動が出る可能性に留意する必要がある。また、世界的な金利高環境が続くと見込まれるなか、当面の景気は公的需要への依存を強める展開となることは避けられないであろう。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析