- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国経済は「デフレスパイラル」に嵌るリスクに晒される展開が続く

- Asia Trends

-

2024.01.12

アジア経済

米中関係

中国経済

中国経済は「デフレスパイラル」に嵌るリスクに晒される展開が続く

~中国の輸出入は共に前年を上回るも、世界的な分断が足かせとなる動きは一段と鮮明に~

西濵 徹

- 要旨

-

- 中国経済は供給サイドをけん引役に景気の底入れが進む一方、需要サイドは内・外需双方で力強さを欠くなど需給ギャップが拡大している。足下のインフレはマイナスで推移しているが、12月のインフレ率も前年比▲0.3%と財、サービス両面でディスインフレ基調が強まる展開が続く。また、商品市況の調整の動きを反映して川上の生産者物価も調達物価(前年比▲3.8%)、出荷価格(同▲2.7%)とともに下振れして幅広く財価格が下振れしている。内需喚起策も「肩透かし」の状況が続いており、デフレが意識されやすい環境にある。

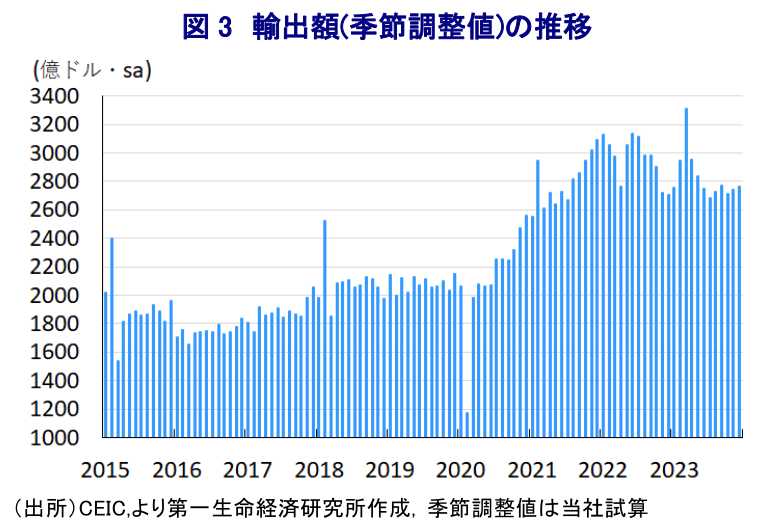

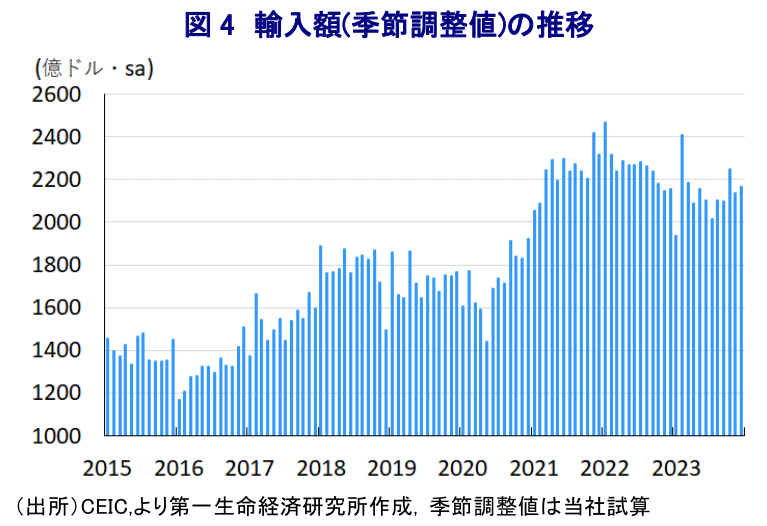

- コロナ禍からの世界経済の回復をけん引した主要国景気の勢いに陰りが出ているほか、世界的な分断の動きは外需の足かせとなってきたが、足下では中国企業が割安な輸出を拡大させる「デフレの輸出」とも呼べる動きがみられる。12月の輸出額は前年比+2.3%と底入れの動きを強めており、ロシア向けやグローバルサウスの国々向けの堅調さも輸出全体を押し上げている。一方の12月の輸入額も前年比+0.2%と前年を上回る伸びに転じており、輸出の堅調さが原材料関連の輸入を下支えしている上、冬場のエネルギー需要も輸入を押し上げている。ただし、世界的な分断が中国貿易の足かせとなる動きも確認されており、中国経済が世界経済をけん引する状況は期待しにくく、世界的な分断の動きが広がる事態も予想される。

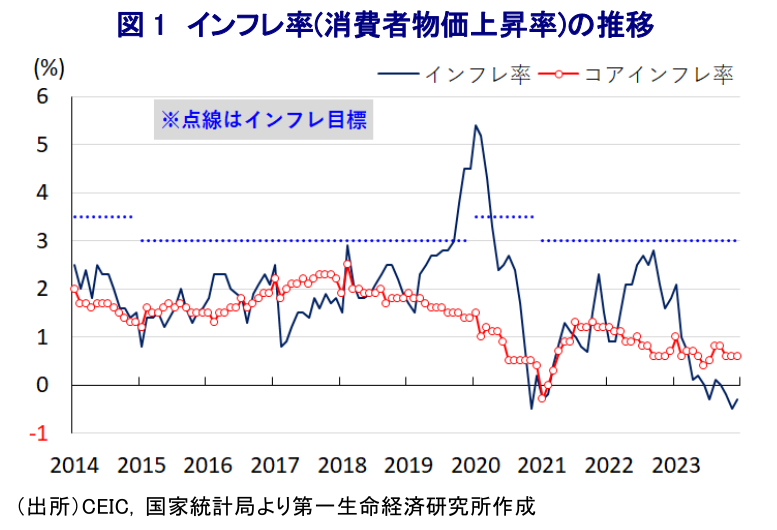

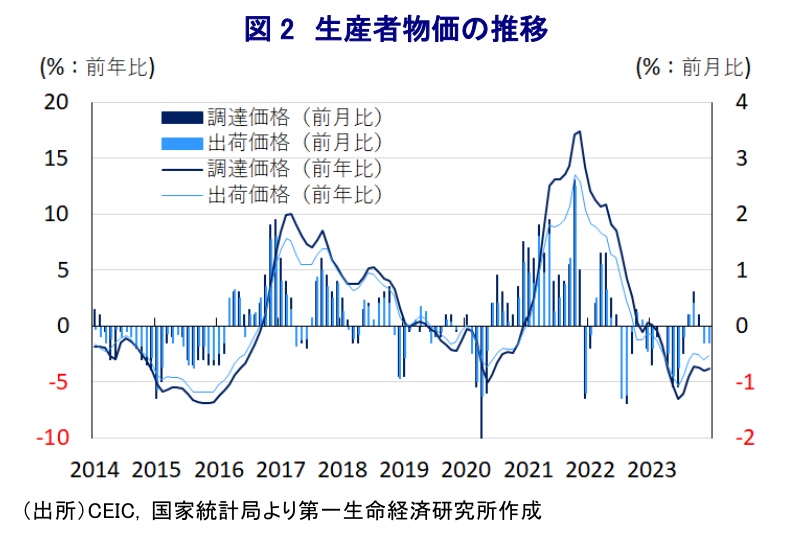

このところの中国経済を巡っては、供給サイドをけん引役に景気の底入れが進んでいる様子がうかがえる。他方、一昨年末以降に当局はゼロコロナの終了に舵を切るとともに、経済活動の正常化を推し進めているものの、ゼロコロナが長期化した『後遺症』が影響する形で若年層を中心とする雇用回復が遅れて家計消費の足かせとなる状況が続く。さらに、中国経済は不動産投資に過度に依存した構造を有するなか、需要低迷を受けた不動産市況の調整は幅広い経済活動の足かせとなるとともに、市況の調整により需要が一段と手控えられる悪循環に陥っている。不動産市況の調整はバランスシート調整圧力を通じて企業のみならず、家計部門の実質購買力を下押しする懸念が強まり、結果として幅広く内需の足かせとなる事態を招いている。そして、外需を巡ってもここ数年の米中摩擦の激化に加え、コロナ禍やウクライナ戦争を契機とする世界的な分断の動きを追い風にデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きも重なる形で不透明要因が増す展開が続いている。このように内・外需双方で弱含みする動きがみられるなど需給ギャップが広がる懸念が高まるなか、不動産市況の低迷による資産デフレの動きも追い風にディスインフレ圧力が強まるとともに、結果的に『デフレ』が意識されやすい状況にある。過去数ヶ月のインフレ率はゼロ近傍で推移する展開が続いているなか、12月のインフレ率も前年同月比▲0.3%と3ヶ月連続のマイナスとなっている。前月比は+0.1%と前月(同▲0.5%)から3ヶ月ぶりの上昇に転じるなど一見すればデフレ圧力が後退しているようにみえるものの、これは野菜(同+6.9%)や果物(同+1.7%)、水産品(同+0.9%)など生鮮品を中心とする食料品価格が上昇したことが影響している。食料品とエネルギーを除いたコアインフレ率は前年同月比+0.6%と前月(同+0.6%)から横這いで推移している上、前月比も+0.1%と前月(同▲0.5%)から3ヶ月ぶりの上昇に転じるもわずかな上昇に留まるとともに、財、サービスともに上昇圧力の乏しい展開が続いている。足下の雇用環境を巡っては製造業、サービス業問わず幅広く調整圧力がくすぶる動きが確認されており(注1)、こうした状況もデフレ圧力が強まりやすい背景にあると捉えられる。さらに、川上の段階に当たる生産者物価を巡っても、中国景気を巡る不透明感が商品市況の重石となる展開が続いていることを反映して、調達価格は前年同月比▲3.8%と11ヶ月連続のマイナスで推移している上、前月比も▲0.2%と2ヶ月連続で下落するなど下押し圧力が掛かる展開が続いている。また、上述のように原材料価格の調整に加えて、内需が力強さを欠くなかで価格競争が激化していることも重なり、出荷価格は前年同月比▲2.7%と15ヶ月連続のマイナスで推移している上、前月比も▲0.3%と2ヶ月連続で下落しており、幅広く消費財価格が下振れする動きが確認されるなど消費者段階で物価上昇圧力が高まりにくい状況にある。昨年末に実施された今年のマクロ経済運営方針を討議する中央経済工作会議については、具体的な内需、なかでも家計消費の拡大に向けた方策が示されない『肩透かし』とも呼べる内容であったことを勘案すれば(注2)、先行きも中国においてはデフレが意識される展開が続くであろう。

他方、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国を巡っては、物価高と金利高の共存状態が長期化するなかでその勢いに陰りが出ている上、上述のように世界的な分断の動きが広がっていることも中国経済にとって外需の足かせとなっている。ただし、上述のように足下の中国景気は供給サイドをけん引役に底入れの動きをみせる一方、家計消費など内需が弱含みするなかで在庫が積み上がる懸念が高まるなか、このところは中国企業が安値で輸出を拡大させる『デフレの輸出』とも呼べる動きを活発化させており、結果的に外需が下支えされる様子もうかがえる(注3)。そうした動きは足下においても続いているものとみられ、12月の輸出額は前年同月比+2.3%と2ヶ月連続で前年を上回る伸びが続いている上、前月(同+0.5%)から伸びも加速するなど底入れの動きを強めている。当研究所が試算した季節調整値に基づく前月比も2ヶ月連続で拡大するなど底入れの動きが確認されており、外需は比較的堅調な推移をみせている。国・地域別では、ウクライナ戦争以降に関係深化の動きが広がるロシア向け(前年比+21.6%)は引き続き高い伸びが続いている上、いわゆる『グローバルサウス』と称される新興国に当たる中南米向け(同+6.8%)やアフリカ向け(同+4.0%)なども軒並み前年を上回る伸びで推移するなど底入れの動きを強めている様子がうかがえる。また、中国経済との連動性が高いASEAN向け(前年比▲6.1%)は前年を下回る伸びが続くもマイナス幅は縮小している上、EU向け(同▲1.9%)も同様に底入れの動きを強める動きをみせている。その一方、米国向け(前年比▲6.9%)や日本向け(同▲7.3%)などでは底入れの動きに一服感が出る動きがみられるなど一進一退の様相をみせる。種類別でも、一般的な中国製品の輸出額(前年比+2.2%)が前年を上回る伸びに転じている上、隣国との国境貿易(同+6.2%)、中継貿易(同+8.7%)、再輸入加工(同+473.8%)の堅調さが輸出を押し上げている様子がうかがえる。一方、中国国内における需要の弱さや商品市況の調整の動きは輸入の重石となる展開が続いてきたものの、12月の輸入額は前年同月比+0.2%と前月(同▲0.6%)から2ヶ月ぶりに前年を上回る伸びに転じているほか、前月比も2ヶ月ぶりの拡大に転じるなど底打ちする動きが確認されている。種類別では、中国国内の需要に対応した一般輸入(前年比+3.9%)は前年を上回る伸びに転じるなど底入れしているほか、輸出の堅調さを反映して加工組立関連(同+22.0%)や再輸入加工関連(同+95.9%)、保税地域における輸入額(同+9.6%)や税関における保全手続き中(同+9.2%)も前年を上回る伸びとなるなど、生産活動に関連する輸入は堅調に推移するなど供給サイドをけん引役にした景気底入れの動きを反映していると捉えられる。ただし、加工組立に関連する輸入を巡っては、素材・部材関連(前年比▲14.4%)の輸入は前年を大きく下回る推移が続いており、米中摩擦の激化やデリスキングによるサプライチェーンの見直しの動きが影響している可能性が考えられる。財別では、冬場のエネルギー需要が高まる動きを反映して石炭(前年比+53.0%)や石油精製品(同+45.2%)などの輸入量が引き続き大きく上振れする動きが確認されているものの、これらの国際価格の調整の動きを反映して輸入額の伸びは低く抑えられている。国・地域別でも、ロシア(前年比+24.4%)や中南米(同+18.4%)、アフリカ(同+4.8%)からの輸入額は軒並み前年を上回る推移が続いている一方、米国(同▲6.1%)は前年を下回る推移が続いている上、EU(同+0.4%)も力強さを欠くなど世界的な分断の動きが影響している様子がうかがえる。ただし、上述のように中国経済にデフレ懸念が強まるなかでは中国経済が世界経済をけん引する展開は期待しにくい状況が続くと見込まれ、世界的な分断の動きもそうした色合いを濃くすることは避けられないであろう。

注1 1月4日付レポート「中国景気は再び建設投資への依存度を強める展開が続くか」

注2 2023年12月15日付レポート「足下の中国は需給ギャップの乖離が一段と広がる展開が続く」

注3 2023年12月7日付レポート「中国貿易統計からみえる、世界経済の底堅さと中国経済の弱さ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹

-

中国の内需低迷は一段と深刻化している ~中国国内における需給の不均衡拡大、投資家の中国国債への選好はどうなる~

アジア経済

西濵 徹