- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は再び建設投資への依存度を強める展開が続くか

- Asia Trends

-

2024.01.04

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

中国景気は再び建設投資への依存度を強める展開が続くか

~製造業もサービス業も厳しいなかで建設業のみ改善、世界経済はけん引役不在の様相~

西濵 徹

- 要旨

-

- 昨年の中国経済は、供給サイドを中心に景気の底入れが進む一方、需要サイドでは内・外需双方に不透明要因が山積しており、需給ギャップが広がる展開が続く。ディスインフレ懸念がデフレ圧力を招く懸念が高まるなかで当局は内需喚起に動く一方、今年のマクロ運営方針を巡って目立った策は示されていない。デフレの輸出に繋がる動きもみられ、中国経済を取り巻く不透明要因が増すことも懸念される状況にある。

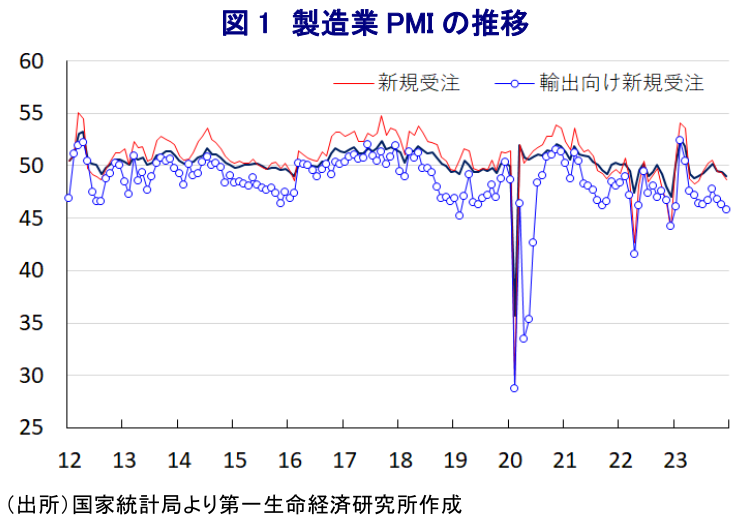

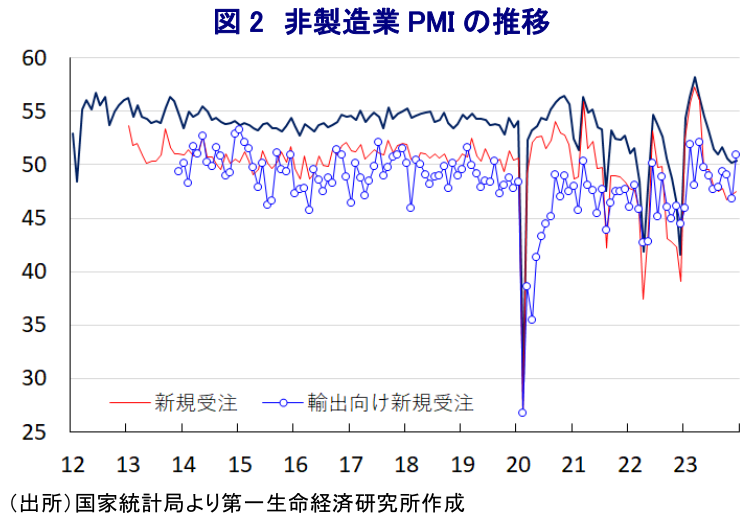

- 企業マインドを巡っては、政府統計である12月の製造業PMIは49.0と一段と低下して内・外需双方の弱さが重石となる動きが顕著となっている。他方、非製造業PMIは50.4とわずかに上昇しているが、公共投資の進捗促進や不動産需要喚起策が建設業(56.9)を押し上げる一方、サービス業(49.3)は底這いで推移するなど、家計消費など内需の弱さを示唆する展開が続く。政府統計は中国景気の弱さを示唆していると言える。

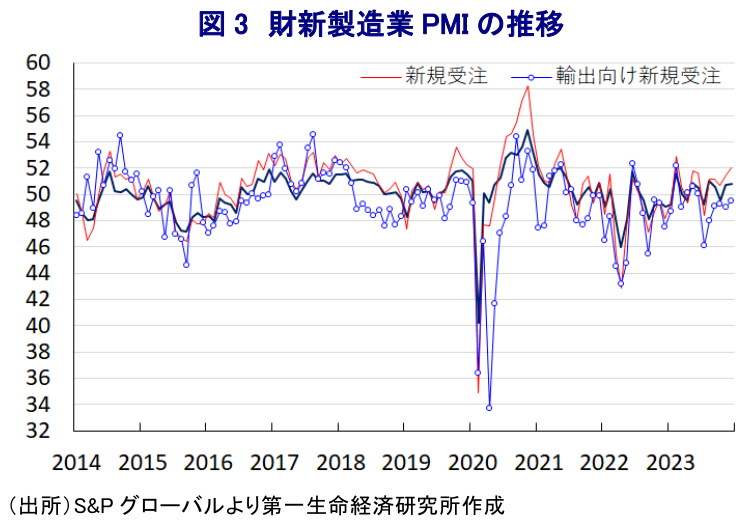

- 一方、民間統計である12月の財新製造業PMIは50.8とわずかに上昇しており、内需の堅調さが生産拡大の動きを促している様子がうかがえる。世界経済との連動性の高さを勘案すれば民間統計の動きは望ましい動きと捉えられる一方、生産拡大にも拘らず雇用調整圧力を強めるなど家計消費をはじめとする内需の回復を期待することは難しい。よって、当面の景気は力強さの乏しい展開となることは避けられない。

- 今年の中国経済は当局の下支え策の効果は期待されるが、家計消費は勢いを欠くとともに、外需を巡る不透明感も足かせとなり得る。世界経済にはけん引役を欠くなか、全世界的にバッファーも乏しいなど予見不可能なショックへの耐性も低下しており、様々なリスクを頭の片隅に入れておく必要があると考えられる。

昨年の中国経済を巡っては、当局がゼロコロナの終了に舵を切ったことによる経済活動の正常化が進められたことも追い風に、供給サイドを中心に景気の底入れが進んでいる様子がうかがえる。事実、7-9月の実質GDP成長率は前期比年率ベースで+5.3%と堅調な推移をみせるとともに、通年ベースの経済成長率も全人代において設定された目標(5%前後)はクリア可能な状況にあると捉えられる。他方、ゼロコロナが長期化した影響が重石となる形で足下においても若年層を中心に雇用環境は厳しい状況が続いているほか、そのことが近年の経済成長のけん引役となってきた不動産投資を下押ししている上、資産価格の低迷が逆資産効果を通じて家計消費の足かせとなるなど、幅広く内需は力強さを欠く展開が続いている。さらに、ここ数年の米中摩擦に加え、コロナ禍や一昨年来のウクライナ戦争を機に世界的に分断の動きが広がるなかでデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きも広がりをみせており、対内直接投資が大きく下振れする動きがみられる。そして、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国景気にも陰りが出ているほか、中国国内における内需が力強さを欠くことは中国経済への依存度が高い新興国や資源国景気の足を引っ張るなど、結果として中国の外需を巡る環境は厳しさを増している。よって、供給サイドについては国内・外双方に不透明要因が山積するなかで需給ギャップが広がりやすい状況にある上、結果的に中国国内においてはディスインフレ圧力が強まるとともに『デフレ』が意識される状況に陥っていると捉えられる(注1)。なお、中国当局は昨年末にかけて内需喚起への取り組みを強化するとともに、中銀(中国人民銀行)も金融緩和に舵を切っている上、地方政府レベルでは規制緩和などによって不動産需要の喚起を図る動きがみられる。また、先月に開催された今年のマクロ経済の運営方針を討議する中央経済工作会議においては、イノベーションをけん引役にした経済成長の実現を目指す方針が示されたものの、内需拡大を重点課題のひとつに挙げるも、具体的な内需、とりわけ家計消費の喚起に繋がる方針、方策などは示されず、結果的に過去数年と同様の内容が羅列されたに過ぎないものに留まる。上述のように需給ギャップの拡大が意識されやすい状況にあるなか、足下においては中国国内における在庫の積み上がりを抑えるべく廉売された中国製品の輸出が拡大する『デフレの輸出』とも呼べる動きが確認されており、欧米などとの新たな軋轢に繋がる懸念もくすぶる。よって、今年の中国経済を取り巻く状況を巡っては、昨年同様に需給ギャップの乖離とそれに伴うデフレ懸念、そして、欧米などとの関係悪化懸念といった不透明要因が山積する展開が続くことは避けられないであろう。 このところの中国企業のマインドについては、上述のように足下の景気が供給サイドをけん引役に比較的堅調な動きをみせるのと対照的に頭打ちする動きが確認されているが、先月31日に国家統計局が公表した12月の製造業PMI(購買担当者景況感)も49.0と3ヶ月連続で好不況の分かれ目となる水準を下回るとともに、前月(49.4)から▲0.4pt低下するなど一段と頭打ちが意識される動きをみせている。足下の生産動向を示す「生産(50.2)」は好不況の分かれ目となる水準を上回る推移をみせるなど、増産の動きが続いているものの、前月比▲0.5ptとそのペースは頭打ちの様相を強めている様子がうかがえる。こうした状況の一方、先行きの生産動向に影響を与える「新規受注(48.7)」は3ヶ月連続で50を下回る推移が続いている上に前月比▲0.7pt低下しているほか、「輸出向け新規受注(45.8)」もともに50を下回る推移が続くとともに同▲0.5pt低下して一昨年末依頼の低水準となるなど、内・外需双方を取り巻く環境は厳しさを増している。また、生産活動が頭打ちしている状況を反映して「購買量(49.0)」は前月比▲0.6pt、「輸入(46.4)」も同▲0.9pt低下するなど、中国経済への依存度が高い新興国や資源国景気の足かせとなる展開が続いている一方、コメをはじめとする穀物などの国際価格が底入れの動きを強めていることを反映して「購買価格(51.5)」は同+0.8pt上昇しており、中国向けの輸出量の減少を交易条件の改善が幾分相殺する可能性は期待される。他方、上述のように原材料価格に押し上げ圧力が掛かる動きがみられるにも拘らず「出荷価格(47.7)」は前月比▲0.5pt低下するなど廉売を示唆する動きが確認されており、内需向けについては需要の弱さが価格転嫁を困難にしているほか、外需向けについては在庫掃き出しに向けた動きが影響している可能性が考えられる。さらに、生産活動が頭打ちの動きを強めていることを反映して「雇用(47.9)」は前月比▲0.2pt低下して一段と調整圧力が強まるなど、雇用環境の悪化が家計消費の足かせとなる展開が続くことは避けられないと見込まれる。また、企業規模別では「大企業(50.0)」は前月比▲0.5pt低下してギリギリの水準にある上、「中堅企業(48.7)」も同▲0.1pt、「中小企業(47.3)」は同▲0.5pt低下して50を下回る水準で推移するなど、全般的に厳しさを増している様子がうかがえる。

他方、製造業とは対照的に比較的堅調な推移をみせてきた非製造業PMIも過去数ヶ月は頭打ちの様相を強める展開が続いたものの、12月は50.4と前月(50.2)から+0.2pt上昇して好不況の分かれ目となる水準を維持するなど一見すれば堅調さを維持しているようにみえる。ただし、業種別では「建設業(56.9)」が前月比+1.9pt上昇して底打ちの動きをけん引している一方、「サービス業(49.3)」は同±0.0ptと横這いで推移して2ヶ月連続で50を下回る推移が続いており、上述のように足下の需要サイドを巡って弱含む展開が続いている状況は何も変わっていないと捉えることが出来る。建設業については、上述のように中国当局が昨年末にかけて内需喚起、とりわけ地方政府レベルでの不動産需要喚起策に動いたことを受けて一部の大都市で需要に底打ち感が出ているほか、自然災害への耐性強化を目的とするインフラ関連を中心とした公共投資の拡充、進捗促進の動きが下支えしているとみられる。その一方、サービス業については物流関連や電気通信関連、金融関連で堅調な動きがみられるものの、海運関連や市場サービス関連、不動産関連で低迷する対照的な動きが続いており、不動産市況の低迷やそれに伴う関連業界を取り巻く環境の悪化、資産デフレ圧力の高まりが幅広い経済活動の足かせとなっている様子がうかがえる。先行きの経済活動を左右する「新規受注(47.5)」は前月比+0.3pt上昇するも50を大きく下回る推移が続いており、業種別では建設業が同+2.0ptと大幅に上昇する一方でサービス業は同+0.1ptとわずかな上昇に留まるなど、家計消費をはじめとする内需の弱さを反映する動きがみられる。他方、「輸出向け新規受注(50.9)」は前月比+4.1ptと大幅に上昇して8ヶ月ぶりに50を上回る水準を回復しているものの、これは世界的に分断の動きが広がるなかで中国との関係深化を図る動きをみせているロシアのほか、今月から枠組が拡大されるBRICSなど新興国向けの受注が押し上げている可能性が考えられる。なお、原油をはじめとする国際商品市況の調整の動きを反映して「投入価格(49.6)」は前月比▲0.2pt低下する一方、「出荷価格(49.3)」は同+1.0pt上昇しており、これまでの原材料価格の上昇に伴うコスト上昇分を転嫁する動きが出ている様子がうかがえる。足下の景況感の改善を反映して「雇用(47.1)」は前月比+0.2pt上昇しているものの、うち建設業で同+3.5pt上昇するなど拡大する動きがみられるものの、サービス業は同▲0.4pt低下するなど調整圧力が強まる動きがうかがえるなど、依然として建設需要に対する依存を強めている状況は変わっていないと捉えられる。

なお、上述したように政府統計においては製造業を取り巻く環境は厳しさを増している様子が確認されたものの、S&Pグローバルが公表した12月の財新製造業PMIは50.8と前月(50.7)から+0.1pt上昇して2ヶ月連続で好不況の分かれ目となる水準を上回るなど対照的な動きをみせている。足下の生産活動を反映して「生産(52.3)」は前月比+0.6pt上昇して7ヶ月ぶりの高水準となるなど生産活動は底入れの動きを強めている様子がうかがえるほか、先行きの生産活動に影響を与える「新規受注(52.0)」は前月比+0.5pt上昇して10ヶ月ぶりの水準となるなど、内需向けを中心とする改善期待の動きが生産活動を押し上げている様子がうかがえる。他方、「輸出向け新規受注(49.5)」は前月比+0.5pt上昇するなど底打ちしているものの、6ヶ月連続で50を下回る推移が続くなど外需を巡る不透明感が生産活動の足かせとなる懸念はくすぶっている。政府統計と比べると調査対象企業に沿海部の民間企業の割合が高いことを勘案すれば、世界経済との連動性の観点では製造業企業を取り巻く環境は底堅いと捉えることが出来る。ただし、堅調な生産活動が続いているにも拘らず「投入量(50.0)」は前月比▲0.7pt低下するなど原材料需要が頭打ちする動きが確認されるとともに、原油をはじめとする国際商品市況の調整の動きを反映して「投入価格(50.5)」は同▲0.7pt低下しており、中国経済への依存度が高い新興国や資源国にとっては量、価格の両面で中国向け輸出に下押し圧力が掛かることは避けられない。なお、原材料価格に下押し圧力が掛かる動きがみられるものの、「出荷価格(50.2)」は前月比+0.3pt上昇して2ヶ月ぶりに50を上回る水準を回復しており、過去の原材料価格の上昇に伴うコスト増分を転嫁している可能性が考えられる。こうした状況の一方、上述のように生産拡大の動きを強めているにも拘らず、「雇用(48.1)」は前月比▲1.4ptと大幅に低下するなど調整圧力が強まる動きがみられるなど、企業は雇用拡大に及び腰の様子をみせるとともに、家計消費の足かせとなる展開が続くことは避けられない。「サプライヤー納期(49.1)」は前月比▲1.1pt低下して3ヶ月ぶりに50を下回る水準に転じるなど、納期短縮の動きが確認されていることは企業マインドの追い風となり得るものの、雇用回復の乏しさは先行きの景気の足かせとなる可能性に注意する必要があろう。

今年の中国経済については、当局による内需喚起策などが幾分下支えする展開が続く可能性はあるものの、足下の景気は製造業もサービス業も厳しさを増す動きが続くなかで建設業への依存度を一段と強めている様子がうかがえる。外需を巡っても、欧米など主要国景気の勢いに陰りが出るとともに、中国景気が力強さを欠く展開は中国経済への依存度が高い新興国や資源国経済の足かせとなることも予想される上、世界貿易の低迷も重石となることは避けられない。その意味では、今年の世界経済は『けん引役』となり得る国の存在が乏しい一方、コロナ禍を経て全世界的に財政状況は悪化するなど『バッファー』が低下するなど予見せざる『ショック』に対する耐性が低下していることを勘案すれば、極めて不透明な状況に陥るリスクに注意を払う必要性は高いと捉えられる。

注1 2023年12月15日付レポート「足下の中国は需給ギャップの乖離が一段と広がる展開が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹