- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 金融引き締めでトルコ景気にブレーキ、先行きは一段と下振れの可能性

- Asia Trends

-

2023.12.04

アジア経済

アジア経済見通し

アジア金融政策

トルコ経済

為替

金融引き締めでトルコ景気にブレーキ、先行きは一段と下振れの可能性

~来年3月の統一地方選を見据えた政府や中銀の動きにこれまで以上に注意を払う必要性は高い~

西濵 徹

- 要旨

-

- ここ数年のトルコは、金利の敵を自任するエルドアン大統領の下で経済学の定石では考えられない政策が採られ、高インフレに直面してきた。5月の大統領選後は金融市場の信認回復に向け、中銀は一転して金融引き締めに舵を切っている。しかし、足下のインフレは依然高止まりしており、投資妙味の低さや国民の実需の低さも影響してリラ安圧力がくすぶる展開が続く。他方、同国では物価高と金利高の共存が景気に冷や水を浴びせる懸念もあり、先行きは政策運営を巡るリスクが高まる可能性がくすぶると予想される。

- 年明け以降の同国経済は、高インフレにも拘らず家計消費は旺盛な推移が続き、外需の堅調さも景気を押し上げる展開が続いてきた。7-9月の実質GDP成長率は前期比年率+1.09%とプラス成長で推移するも頭打ちの動きを強めている。輸出は堅調な推移が続く一方、インフレと金利上昇の動きが家計消費を下押しするなど景気の足を引っ張っている。家計消費の弱さを反映して純輸出の成長率寄与度はプラスに転じている上、在庫の積み上がりも確認されるなど、足下の景気は数字以上に内容は厳しいと捉えられる。

- 足下では企業、家計ともにマインドが下振れしており、国内・外双方に景気の足かせとなる材料が山積するなど一段と景気に下押し圧力が掛かる展開が予想される。他方、来年3月の統一地方選を見据えて政策の方向性が一変する可能性もくすぶるなか、政府や中銀の動きにこれまで以上に要注意の状況が続こう。

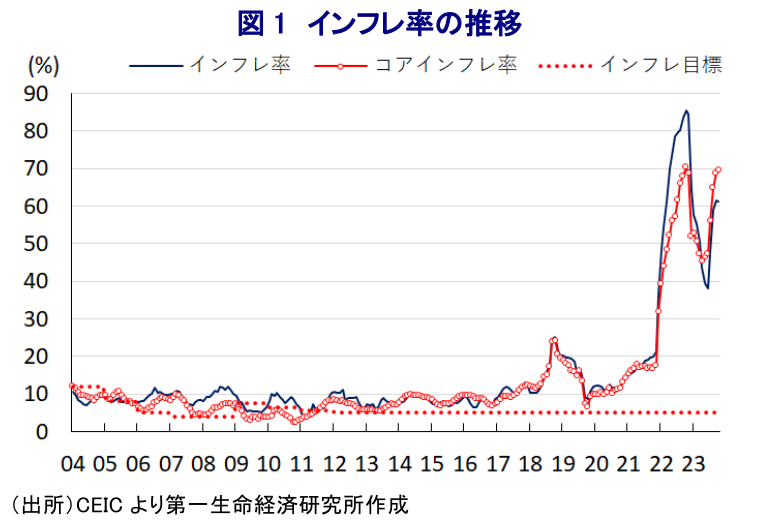

ここ数年のトルコ経済を巡っては、『金利の敵』を自任するエルドアン大統領の下で中銀はインフレにも拘らず利下げを余儀なくされるなど経済学の定石では考えられない政策が採られたことでインフレは一段と昂進するとともに、信認低下を理由とする通貨リラの下落がインフレ昂進を招く悪循環に陥ってきた。なお、今年5月の大統領選後の内閣改造では、財務相にシムシェキ氏、中銀総裁にエルカン氏といった金融市場からの信認回復を目指した人材登用を図るとともに、その後の中銀はインフレ抑制を目指して断続利上げに舵を切るなど一転して『正統的』な政策運営がなされている。中銀は先月の定例会合でも6会合連続の利上げに動くとともに、保護預金制度(リラ建て定期預金を対象に、リラ相場が想定利回りを上回る水準に調整した場合に当該損失分をすべて政府が補填する制度)の解除を進めるなど政策転換を進めている(注1)。しかし、足下のインフレ率は昨年に大きく加速した後に一転して頭打ちの動きを強めた反動で再び上振れしているほか、大統領選を前にインフレ対応を目的に最低賃金が大幅に引き上げられるとともに、年金の受給開始年齢が実質的に引き下げられたことも重なり、コアインフレ率はインフレ率を上回る推移が続くなど、鎮静化の見通しが立たない状況が続いている。さらに、中銀による大幅利上げにも拘らず実質金利(政策金利-インフレ率)は大幅マイナスで推移するなど投資妙味が低いことに加え、リラに対する信認低下を理由に外貨預金や金預金が拡大しており、リラそのものへの実需が低下していることを反映してリラ安に歯止めが掛からない状況が続いている。なお、中銀は先行きにおけるインフレ鈍化を見越した上で次回会合における利上げ局面の打ち止めを示唆する姿勢をみせているものの、先行きのインフレは仮に頭打ちに転じたとしても中銀目標を大きく上回る推移が続く可能性が高いと見込まれる。さらに、このところのエルドアン氏は上述した経済学の定石では考えられない政策を志向した状況から『変心』する姿勢をみせているものの、来年3月に統一地方選が予定されるなかで来年も最低賃金の大幅引き上げなどインフレに繋がる政策運営の舵取りを図る可能性はくすぶる。仮にそうした対応が繰り返されればインフレが一段と高止まりすることが予想されるとともに、世界的には物価高と金利高の共存状態が一巡する兆しがみられるにも拘らず、トルコについては今後もそうした状況が今後も長期化する可能性はくすぶる。そうした状況は景気に冷や水を浴びせることも予想されるとともに、結果的にエルドアン氏の『堪忍袋の緒』が切れる可能性も否定できない。その意味では、先行きの同国経済については政策運営を巡るリスクがくすぶるものと予想される。

年明け以降の同国経済を巡っては、2月に同国南東部のシリア国境付近で発生した大地震の影響により1-3月の実質GDP成長率はマイナス成長に陥ったものの、4-6月については大地震からの復興需要の発現に加え、大統領選や総選挙の関連支出の拡大の動きなども重なり、インフレが高止まりしているにも拘らず大きく上振れする動きが確認された。7-9月の実質GDP成長率は前期比年率+1.09%と2四半期連続のプラス成長で推移しているものの、前期(同+13.90%)から大きく伸びは鈍化している。中期的な基調を示す前年同期比ベースの成長率は+5.9%と前期(同+3.9%)から伸びが加速しているものの、上述のように前期の成長率が大きく上振れした影響が出ていることに留意する必要がある。項目別では、輸出が5四半期ぶりのプラスとなっており、輸出の半分を占めるEU(欧州連合)景気に息切れ感が出ていることを反映してEU向け輸出は頭打ちする一方、中東向けは底堅く推移している。また、ウクライナ戦争を機に欧米などはロシアへの経済制裁を強化しているものの、ロシアはトルコなどを経由した迂回貿易や並行貿易の動きを活発化させており、結果的にロシア向け輸出の拡大の動きが財輸出を押し上げている。他方、年明け直後はEUやロシアからの来訪者数が上振れしてサービス輸出を押し上げる動きがみられたものの、足下ではそうした動きが一巡して頭打ちに転じており、財輸出と対照的にサービス輸出の動きに陰りが出ている可能性がある。なお、年明け以降はロシア人富裕層などを中心とする旺盛な住宅需要が固定資本投資を押し上げる展開が続いており、7-9月についても同様の動きが続いている上、大地震からの復興需要の発現の動きも政府消費の拡大を通じて景気を押し上げている。これまではインフレが高止まりして通貨リラの価値低下が進むなかで家計消費が押し上げられてきたほか、外国人来訪者による消費拡大の動きも追い風に家計消費は堅調な推移をみせてきたものの、中銀が利上げに舵を切っていることも重なり家計消費は下振れして景気の足を引っ張っている。結果、家計消費の弱さを反映して輸入の拡大ペースは輸出を大きく下回るとともに、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+2.59ptと5四半期ぶりのプラスに転じたと試算されるとともに、在庫投資の成長率寄与度も前期から2四半期連続となるプラスで推移していると試算されるなど在庫が積み上がっている様子がうかがえることから、足下の景気は数字以上に厳しい内容になっていると捉えられる。分野別の生産動向を巡っても、財輸出の堅調さを反映して製造業の生産が大きく押し上げられているほか、農林漁業関連の生産も底堅く推移している一方、外国人観光客数が頭打ちの動きを強めるとともに、家計消費の弱さを反映してサービス業の生産は下振れするなど景気の足を引っ張っている。

足下においては、輸出の半分を占めるEU景気に不透明感が強まるなど外需の足かせとなる懸念が高まっていることに加え、インフレが長期化するなかで中銀も大幅利上げに動くなど物価高と金利高の共存状態が続いていることも重なり、企業部門、家計部門ともにマインドが下振れするなど景気の重石となる動きが顕在化している。前述したように、これまでは昨年来のウクライナ戦争以降に拡大しているロシア向けの迂回貿易や並行貿易の動きが財輸出を押し上げるとともに、ロシア人富裕層の流入拡大や彼らによる逃避資金が景気を支える展開がみられたものの、足下でそうした動きが一巡しつつある兆しもみられる。よって、今後は国内・外双方で景気の足を引っ張る材料が山積しているものの、エルドアン氏及び与党AKP(公正発展党)は来年3月に実施予定の統一地方選挙において、現在は最大野党CHP(共和人民党)が大都市部の首長を占めるなかで奪還を目指しているとみられるなか、景気下支えに向けた動きを強化させる可能性はくすぶる。このところの原油をはじめとする商品市況の調整の動きは対外収支の改善を促すとともに物価抑制にも寄与することが期待されるものの、リラ安圧力がくすぶるなど輸入インフレに繋がる動きが続くなかでは、失墜した金融市場からの信認回復を通じたリラ相場の安定が不可欠となる。その意味でも、景気や物価を巡る政府、中銀の動きにこれまで以上に注意を払う必要性は高まっていると判断出来る。

注1 11月24日付レポート「トルコ中銀、6会合連続の利上げで利上げ局面の終了が近いとの見方を示す」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹