- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、8会合連続の利上げの一方で政策スタンスのタカ派姿勢は後退

- Asia Trends

-

2023.09.27

アジア経済

アジア金融政策

タイ経済

為替

タイ中銀、8会合連続の利上げの一方で政策スタンスのタカ派姿勢は後退

~政府のバラ撒き志向、商品市況の底入れやバーツ安も相俟ってスタンスの修正を迫られる可能性も~

西濵 徹

- 要旨

-

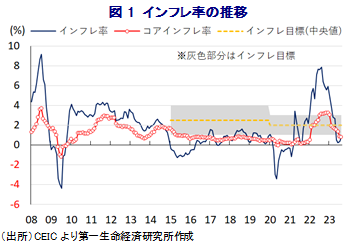

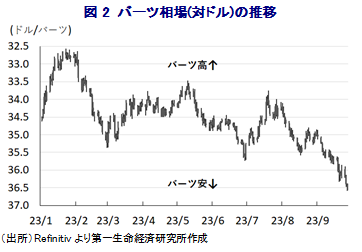

- 27日、タイ中銀は定例会合を開催して8会合連続の利上げを決定し、これを受けて政策金利は10年弱ぶりの2.50%となった。昨年のタイでは商品高や米ドル高などが重なりインフレが上振れする一方、年明け以降はその反動で大きく下振れしてきた。しかし、足下では主要産油国による自主減産や農産物禁輸の動きなどを受けて商品市況は底入れするなどインフレ再燃に繋がる動きがみられる。セター政権発足による政治空白の解消にも拘らず、足下ではバラ撒き政策による経済のファンダメンタルズ悪化懸念を受けて通貨バーツ相場は調整の動きを強めるなど輸入インフレ懸念もくすぶる。こうしたなか中銀は一段の金融引き締めに舵を切り、今年の経済見通しを下方修正する一方で来年は上方修正した上で、先行きの政策運営についてタカ派姿勢を幾分後退させた。中銀の追加利上げにも拘らずタカ派姿勢の後退を受けてバーツ相場の重石となることは避けられず、先行きについては政策スタンスを巡って修正を迫られる可能性もくすぶろう。

昨年のタイでは、コロナ禍の一巡を受けて経済活動の正常化が進むとともに、ウクライナ情勢の悪化による商品高、国際金融市場における米ドル高に伴う通貨バーツ安の進展による輸入インフレも重なり、インフレ率が大きく上振れする事態に見舞われた。ただし、多くのアジア新興国が利上げによる物価と為替の安定に舵を切る一方、タイ経済はコロナ禍からの回復が周辺国に比べて遅れる展開が続いたため、中銀は昨年8月に利上げに舵を切った後も利上げ幅を小幅に留めてきた。また、インフレ率は昨年8月に14年ぶりの高水準となるなど大きく上振れしたものの、その後は昨年末にかけて商品高と米ドル高の動きが一服するなどインフレ要因が後退したことを受けて頭打ちに転じた。さらに、年明け以降は昨年前半にインフレが大きく上振れした反動で頭打ちの動きを一段と強めるとともに、5月以降は中銀目標(2±1%)の下限をも下回る推移が続いており、一見するとインフレが鎮静化しているようにみえる。なお、足下では主要産油国による自主減産の動きに加え、異常気象の頻発を理由に農産物の輸出停止に動く国が広がりをみえており、商品市況は底入れの動きを強めるなど、食料品やエネルギーなど生活必需品を中心にインフレが再燃する動きがみられる。同国においても8月のインフレ率は前年比+0.88%とインフレ目標を下回る推移が続いているものの、6月を底に頭打ちの動きが続いた流れが反転しており、生活必需品を中心にインフレが再燃する動きがみられる。そして、同国では今年5月に総選挙が実施されたものの、その後は政権樹立に時間を要するなど政治空白が長期化する状況が続いたため、同国経済は構造面で外需依存度が相対的に高いなかで世界経済の減速懸念が高まるなど景気に不透明感が意識されるなか、政策対応が適時適切に行われないことによる景気低迷が意識された。事実、足下の景気は年明け以降のインフレ鈍化にも拘らず、内・外需双方で頭打ちの様相を強めるとともに、先行きについても世界経済の減速懸念に伴う不透明感がくすぶる状況にある(注1)。なお、先月には『タクシン派』のセター政権が正式に発足するなど政治空白は解消されたものの、親軍政党との大連立政権の樹立と引き換えに一定の配慮を迫られる一方(注2)、経済政策面ではコロナ禍で疲弊した経済の立て直しを目的に様々なバラ撒き策を目指すなど、経済のファンダメンタルズ(基礎的条件)の悪化を招く懸念もくすぶる(注3)。よって、政権発足にも拘らず、足下の通貨バーツ相場は国際金融市場において米ドル高の圧力が再燃していることも相俟って調整の動きを強めるなど輸入インフレが意識されやすい状況にあり、商品高の動きも相俟ってインフレを促すことも懸念される。こうしたなか、中銀は27日に開催した定例会合において政策金利を8会合連続で25bp引き上げる決定を行い、これに伴い政策金利は2.50%と10年弱ぶりの高水準となる。会合後に公表した声明文では、今回の決定も全会一致で決定されるとともに、同国景気について「外需の鈍化にも拘らず全体としては改善が続いている」としつつ、「今年の経済成長率は中国景気の減速と世界的な電子部品需要の弱さが重石となり+2.8%に留まるも、来年は観光業の回復と輸出の回復を追い風に+4.4%に加速する」と従来見通し(今年は+3.6%、来年は+3.8%)から変更している。一方、物価動向については「今年のインフレ率は+1.6%、来年も+2.6%とともに目標域内で推移する」と従来見通し(今年は+2.5%、来年は+2.4%)から修正しつつ、「需要の回復が進んだ場合やエルニーニョ現象が想定以上となった場合の食料品価格の上振れに伴うリスクを注視する」との考えを示している。その上で、先行きの政策運営について「物価の安定と潜在力に沿った持続可能な景気拡大、金融の安定を目指す」との従来からの考えを改めて示す一方、「今後の政策運営に当たっては政府の政策に拠る上振れリスクを含めて景気と物価の見通しを考慮する」とするなど、8月の前回会合では追加利上げの可能性に言及していたことを勘案すれば(注4)幾分タカ派姿勢を後退させたと判断出来る。足下の国際金融市場では米ドル高圧力がくすぶるなかで中銀がタカ派姿勢を後退させる姿勢をみせたことはバーツ相場の重石となり、商品市況の底入れの動きと相俟ってインフレ昂進を招くことも懸念されるなか、政策スタンスを巡って修正を迫られる可能性に注意する必要があろう。

注1 8月21日付レポート「タイ、景気は頭打ちの動きを強める上、先行きにも不透明要因山積」

注2 9月6日付レポート「タイ・セター政権が正式発足、経済政策重視で安定に導けるか」

注3 9月14日付レポート「タイ・セター政権、経済立て直しを目的に「バラ撒き政策」に傾注」

注4 8月2日付レポート「タイ中銀、インフレ上振れ懸念と政策余地確保に向けて追加利上げを決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹