- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀、レモロナ総裁は「タカ派」に加えて「物申す」タイプか

- Asia Trends

-

2023.09.21

アジア経済

アジア金融政策

フィリピン経済

為替

フィリピン中銀、レモロナ総裁は「タカ派」に加えて「物申す」タイプか

~慎重な政策運営を志向するとともに、政府にも物申す総裁として存在感を高める可能性~

西濵 徹

- 要旨

-

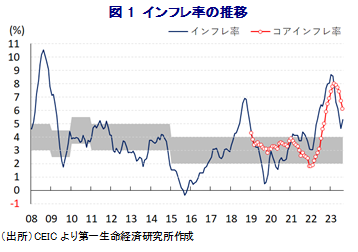

- 昨年のフィリピンでは、コロナ禍の終了、商品高、米ドル高によるペソ安に伴う輸入インフレが重なり、インフレが大きく上振れした。中銀は物価と為替の安定を目的に断続、且つ大幅利上げを余儀なくされたが、昨年末以降の商品高と米ドル高の一巡を受けてインフレは鈍化し、中銀は利上げ局面を休止させた。足下では商品高や米ドル高が再燃してインフレも底打ちするなど、インフレ圧力が高まる動きがみられる。中銀は21日の定例会合で政策金利を4会合連続で据え置いたが、供給要因によるインフレリスクが高まれば再利上げに動く可能性に含みを持たせた。その上で、レモロナ総裁は11月の利上げの可能性に言及するなどメダラ前総裁に比べて「タカ派」姿勢を示すとともに、政府に物価安定に向けた注文を付ける動きもみせるなど、慎重な政策運営の一方で今後は政府に対して「物申す」中銀総裁として存在感を高めることが予想される。

昨年のフィリピンでは、コロナ禍の一巡による経済活動の正常化が進むとともに、ウクライナ情勢の悪化による商品高、国際金融市場における米ドル高を受けた通貨ペソ安に伴う輸入インフレが重なる形でインフレが大きく上振れする事態に直面した。よって、中銀は昨年5月に2年半ぶりとなる利上げに動くとともに、その後も物価と為替の安定を目的に断続、且つ大幅利上げを余儀なくされたものの、ペソ安に歯止めが掛からずインフレは高止まりしたため、物価高と金利高の共存が景気に冷や水を浴びせることが懸念された。なお、昨年末にかけては商品高が一巡し、米ドル高も一服するなどインフレ要因が後退したため、今年1月のインフレ率は約14年ぶりの水準に昂進するも、その後は一転して頭打ちの動きを強める展開が続いてきた。結果、中銀は今年5月に1年に及んだ利上げ局面の休止に動くとともに、その後もインフレが頭打ちの動きを強めたことを受けて3会合連続で政策金利を据え置く対応を続けてきた。インフレ鈍化による実質購買力の押し上げに加え、利上げ局面の休止の動きは景気の追い風になることが期待されるものの、4-6月の実質GDP成長率は前期比年率▲3.60%とマイナス成長となるなど一段と頭打ちの動きを強めており、一見すると大きく躓いていると捉えられる。なお、その内容については、必ずしも悲観的な状況にはないと判断することが出来るものの(注1)、同国政府は今年の経済成長率目標を6~7%と高めに設定している上、その後の同国経済は国内外双方に不透明要因が山積していることを勘案すれば、過度な期待を抱くことは難しい状況にある。インフレは頭打ちの動きを強めるも中銀目標(2~4%)を上回る推移が続いたなか、足下では主要産油国による自主減産に加え、農産物の輸出禁止に動く流れが広がるなかで商品市況は底入れの動きを強めており、食料品やエネルギーなど生活必需品を中心にインフレが再燃する動きがみられる。さらに、国際金融市場においては米FRB(連邦準備制度理事会)による追加利上げが意識されるなかで米ドル高圧力が強まる動きがみられるなか、同国の通貨ペソ相場に下押し圧力が掛かりやすくなっており、輸入インフレ圧力が強まることが懸念される。こうしたなか、中銀は21日に開催した定例会合において主要政策金利である翌日物リバースレポ金利を4会合連続で6.25%に据え置く決定を行っている。会合後に公表した声明文では、物価動向について「最新の見通しでは若干の上方修正が必要である」としつつ、「さらなる供給側のショックがなければ10-12月までに目標域に回帰する」とした上で、インフレ見通しは「今年は+5.8%、来年は+3.5%、再来年は+3.4%になる」と従来見通し(今年は+5.6%、来年は+3.3%、再来年は+3.4%)から今年と来年を上方修正した。その上で、今年と来年の上方修正について「天候不順や世界的な原油高、足下のペソ安に伴う波及効果を反映したもの」との見方を示した。また、インフレを巡るリスクについて「上向きに傾いている」との認識を示しつつ、「現時点においては利上げ休止の維持が適切と判断したが、インフレ期待の上振れリスクや潜在的な副次的効果が顕在化すれば利上げを再開する用意がある」として、再利上げに含みを持たせる姿勢をみせる。そして、物価安定に向けて「輸入関税の一時的な引き下げを含めた政策対応の必要性を再確認した」として、政府に政策対応を求める考えをみせている。なお、会合後に記者会見に臨んだ同行のレモロナ総裁は、政策運営を巡って「現時点では利上げ休止が適切だが、供給面でのショックが著しく高まれば躊躇なく再利上げに動く」とした上で、「年内の利下げ実施は議論のテーブルにない」との考えを示した。また、インフレ動向について「9月時点では目標域を上回る推移が続くが、11月には目標域に収束すると見込まれる」としつつ、「11月に再利上げに動く可能性はあるがデータ次第」とした上で、「今年末時点の政策金利が来年前半も続くであろう」との見方を示すなど、レモロナ新総裁はメダラ前総裁に比べて『タカ派』姿勢に傾いている模様である。上述のように、政府は足下の状況に対して高い経済成長率目標を掲げており、中銀に対して緩和実施に向けた圧力が強まる可能性はくすぶるものの、物価安定を重視する観点から慎重な政策運営を志向すると見込まれ、一方で政府に対して『物申す』姿勢を強めることも予想される。

注1 8月10日付レポート「フィリピン景気が予想外の「躓き」、過度な悲観は不要と言えるが…」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹