- 経済の舞台裏

-

2023.05.25

金融市場

マーケット見通し

株価

為替

金利

インフレ退治に軸足を残しつつ銀行不安に配慮(5月FOMC議事要旨) 利上げ休止の確度は高まる

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.7%、NASDAQは▲0.6%で引け。VIXは20.0へと上昇。

-

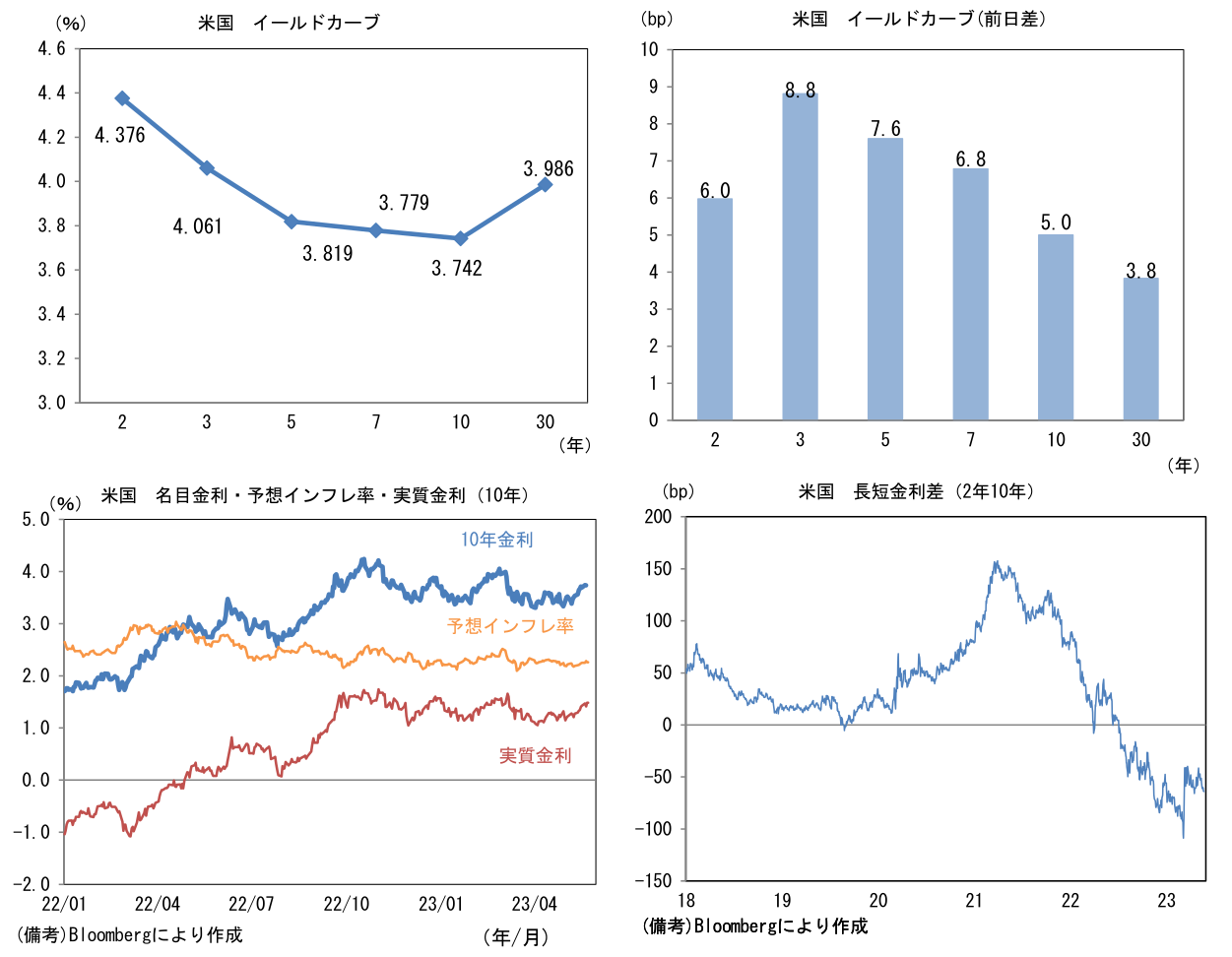

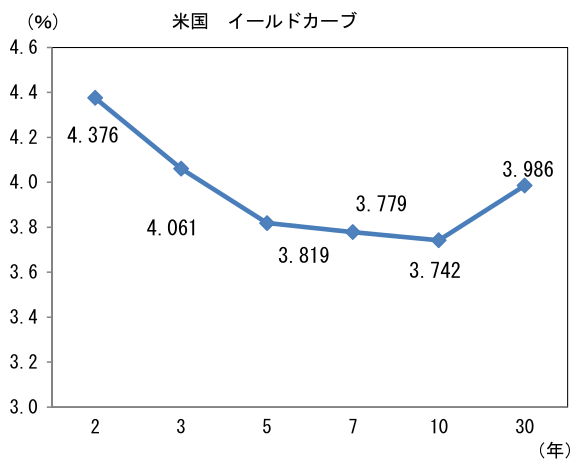

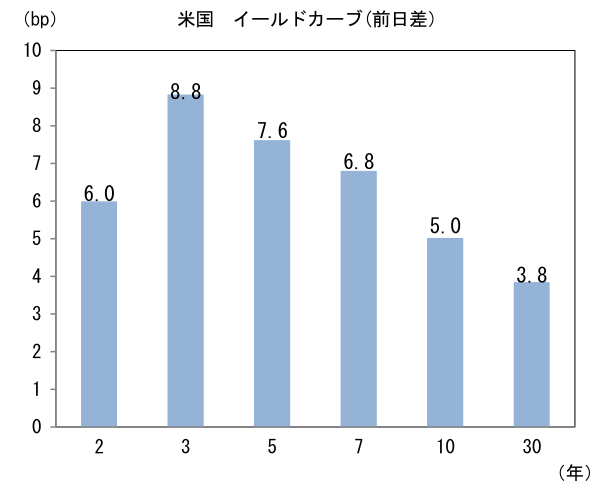

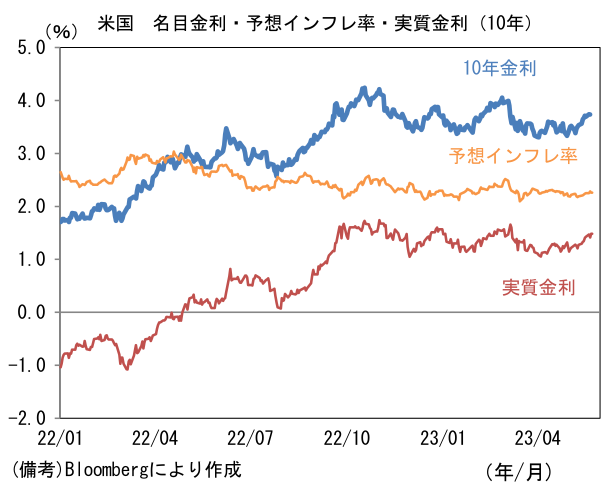

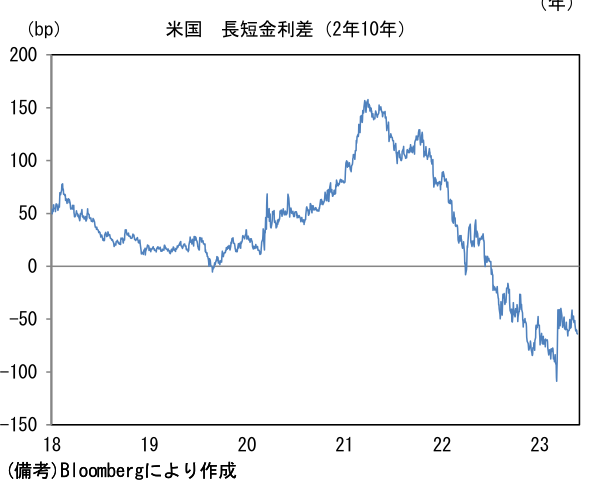

米金利はベア・フラット化傾向。予想インフレ率(10年BEI)は2.263%(▲2.0bp)へと低下。実質金利は1.485%(+7.0bp)へと上昇。長短金利差(2年10年)は▲63.8bpへとマイナス幅拡大。

-

為替(G10通貨)はUSD高傾向。USD/JPYは139半ばへと上昇。コモディティはWTI原油が74.3㌦(+1.4㌦)へと上昇。銅は7901.5㌦(▲200.5㌦)へと低下。金は1964.6㌦(▲9.9㌦)へと低下。

注目点

-

5月FOMC(5/2-5/3)の議事要旨が発表された。なお5月FOMCでは25bpの利上げが決定されFF金利(誘導目標レンジ上限)は5.25%とされた。また声明文では、今次引き締め局面における代名詞的存在であった「十分に制限的な(suffciently restrictive)水準まで利上げを継続」との文言が削除された。

-

今回の議事要旨で特徴的だったのは、銀行不安を含め景気に対する不安感を示す文言が多く散りばめられていたこと。数名の参加者の意見として「中小企業は、銀行融資を中小銀行に依存する傾向にあることから、銀行不安の影響が不釣り合いに大きな負担となる(Some participants noted that small businesses tend to rely on small and mid-sized banks as primary sources of credit and therefore may disproportionally bear the effects of tighter lending conditions)」との懸念が示された。他方、別の数名は「最近の銀行不安発生後、信用市場へのアクセスが顕著に制限されているようにはみえない(Some participants mentioned that access to credit had not yet appeared to have declined significantly since the recent onset of stress in the banking sector)」とした。ただし、それでも全体としては「今後の数四半期、銀行の貸出態度が、これまでの政策金利引き上げ以上に、厳格化すると判断した (Participants judged that stress in the banking sector would, in coming quarters, likely induce banks to tighten lending standards by more than they would have in response to higher interest rates alone)」との記載があった。その他にも銀行貸出態度の厳格が企業や家計の支出抑制に繋がるという趣旨の記載が随所にみられた。

-

その上で今後のリスクについては、少数派の意見として「経済見通しは上振れリスクがある(A few assessed that there were upside risks to economic growth)」との見方が示された一方、全体としては「(銀行破綻を受けて)経済成長率のダウンサイドリスクと失業率のアップサイドリスクが高まった(almost all participants commented that downside risks to growth and upside risks to unemployment had increased)」との判断で一致した。

-

それらを踏まえた上で政策運営は多くの参加者の意見として「今会合以降は、複数の選択肢を確保する必要性がある(Many participants focused on the need to retain optionality after this meeting)」として、利上げ(一時)停止を選択肢に入れることの重要性を強調。他方、別の数名(some)はインフレ率が2%に向けて低下する速度が緩慢であることから「更なる金融引き締めが必要(additional policy firming would likely be warranted at future meetings)」と主張。また別の数名(someよりやや多い?sereral)は「経済が見通し通りに進展すれば追加利上げは必要でなくなるかもしれない(if the economy evolved along the lines of their current outlooks, then further policy firming after this meeting may not be necessary)として利上げ停止の意見を示した。

-

これらを踏まえると、6月FOMCはこれまでの利上げ一択ではなく選択肢(optionality)を広げるとの観点から様子見(利上げ停止)が優勢になるとみられる。もっとも、利上げ推進(some)対利上げ停止(several)の割合は今後のインフレや銀行不安次第でいくらでも変化し得ることから、7月の利上げ再開は十分に想定される。仮に6月FOMCで利上げが見送られたとしても、声明文や記者会見の内容はタカ派的になるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般