- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

3月入り後、日本株は「原油価格次第」であり、不確実性の根源はある意味単純である。原油価格が完全に元の水準に戻るとの見方はかなり楽観的になってしまったが、大枠としては、原油さえ片付けば、株価はかなりの戻りが期待できる。もっとも、原油高が誘発し得る別のリスクには注意が必要であり、筆者は日銀の利上げが株式市場に悲劇をもたらすことを警戒している。

-

筆者は日銀が7月まで利上げを待つと予想しており、そうした株安をメインシナリオとしていない。日銀が4月に動かないと予想する理由は主として2つ。ひとつは、金融市場のボラティリティが高い時に、引き締め方向の政策変更を待つのは主要中央銀行の基本動作であること。仮に4月に利上げに動けば、そうした基本認識が変わることを意味するため、日銀の変貌に驚いてしまう投資家は多いだろう。また2025年12月からの時間的間隔が短くなることから、日銀がビハインド・ザ・カーブに陥っていることに気付き、慌てて利上げを進めるのではないかと推測する投資家が増え、株価急落を招きかねない。2024年7月の利上げ時は、その後の世界株安の引き金となってしまったことから、欧米の政策当局から日銀の政策運営に注文が入ったとも聞く。

-

もう一つは、原油高による交易条件の悪化を通じたデフレ圧力の存在。これはエネルギーの輸入依存度が高い日本に特有のメカニズムである。短期的な物価の上振れが、賃金上昇に結び付き、賃金と物価が相互刺激的に上振れていく欧米と異なり、日本は原油高によって賃金に下押し圧力がかかるため、インフレ圧力がそこで減衰する。個人消費が停滞することで、物価には時差を伴って下押し圧力がかかる。こうした理由から筆者は、日銀が「原油価格それ自体の帰趨と、その波及効果を見極めたい」などとして、利上げを(原油価格がある程度落ち着いているであろう)6月、7月まで待つと判断している。

-

ただし、下記の通り3月金融政策決定会合における「主な意見」でも示されていたように、物価の上振れを注視する声は相応にあり、油断はできない。

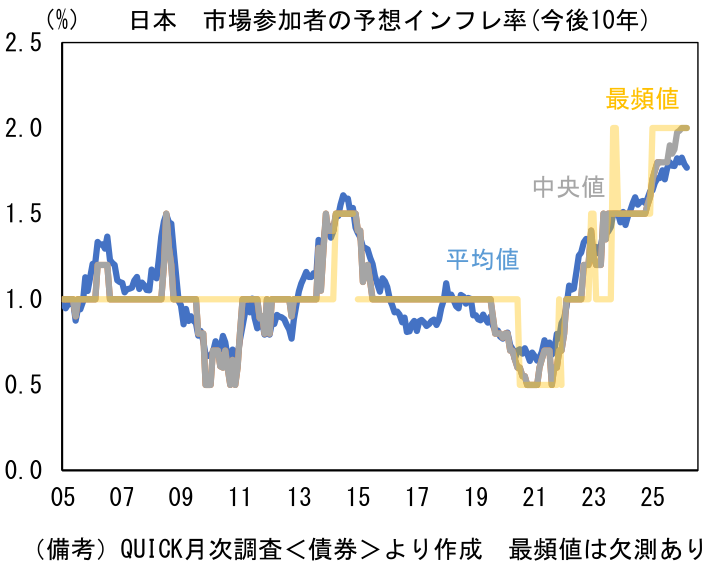

- その点、3月のQUICK月次調査<債券>では、市場関係者の予想インフレ率に大きな変化はなかった。今後10年間のCPI上昇率は中央値が+2.0%で不変も、平均値は+1.77%へと0.02%pt低下した。このように予想インフレ率が安定していることを示す一つのデータが入手できたことは、日銀に政策判断を待つ余裕を与える。

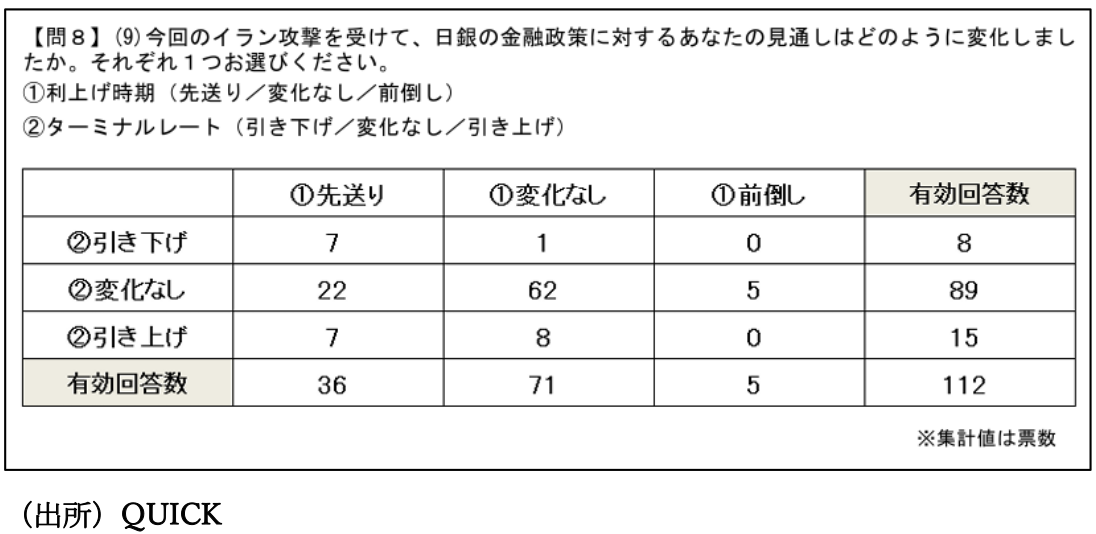

- それでも日銀が4月に動いた場合は注意が必要であろう。同じく3月のQUICK月次調査<債券>で市場関係者の政策金利見通し(特別調査項目)を確認すると、下表のとおり(次回の)利上げ時期については「先送り」するとの予想が有意に多い。ターミナルレートについては、上昇と低下が均衡しており、少なくとも原油高が中長期的な物価上昇率の上振れに繋がることで、日銀が利上げを積極化させるとの見方にはなっていない。こうした状況で日銀が利上げを講じれば、市場関係者は驚いてしまうだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般