- 要旨

-

4月10日に植田総裁と氷見野副総裁、内田副総裁の3人が就任会見を行った。YCCの修正が近いという市場観測に対して、かなりはっきりと否定してみせた。この発言は、ドル円レートを円安に向かわせている。4~6月にかけての早期の政策修正は一旦は見送られたと考えられる。

YCC修正を急がない

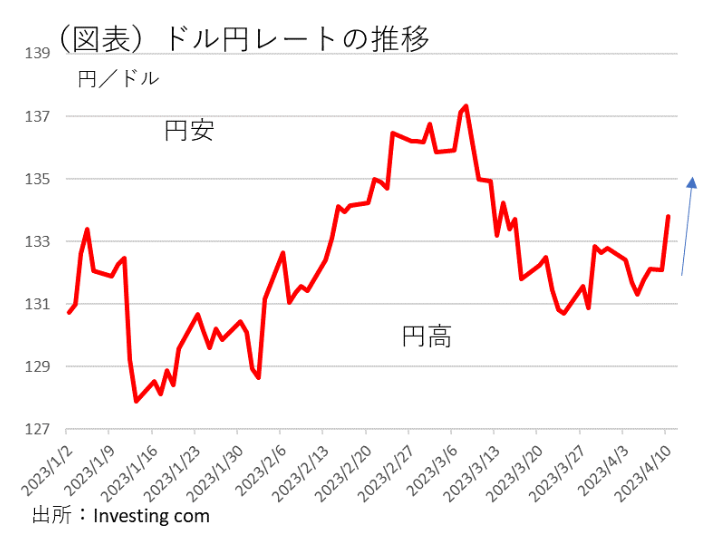

4月9日(日)に就任した植田和男総裁が、10日(月)に初めての総裁会見に臨んだ。2%のインフレ目標の達成は、黒田総裁のように期限を示すことはせず、「できるだけ早期に達成」という共同声明の方針をなぞった。そして、現状の「YCC(イールドカーブ・コントロール)を継続することが適当」とした。就任後の4~6月にもYCC修正があるかという観測に対しては、それを肯定することはしなかった。それを受けるようなかたちで、記者会見中のドル円レートは、円安方向に振れていた。その後も、一段の円安が「早期の政策修正がない」という見方に沿って進んでいる(図表)。

むしろ、植田総裁は、現在の金融緩和の枠組みは、市場機能を歪めるなどの副作用を考慮しながら、それを見直すことで対応したい考えだ。植田総裁は「できるだけ長く金融緩和を続ける」という考え方を繰り返した。

多くの人は、植田総裁の冒頭の挨拶で「積年の課題である物価安定の総仕上げをしたい」という言葉を聞いたとき、やはり植田総裁は早期に出口戦略に着手したのだろうと感じたが、その後に続いた話をよく聞くと、割と慎重な言葉ばかりが目立っていると見方を変えた。目立った言葉は、現在の景気・金融情勢に対しては、「状況を見極める」という発言だった。この言葉は会見で何度も繰り返された。これは「すぐに動かない」ということを言い換えた表現だ。全体として、植田総裁のハト派ぶりを強調させてみせた。

筆者がそうしたハト派発言の背景を推察すると、その就任会見の前に、10日夕刻に植田総裁が官邸で岸田首相と会談したことが何かしら影響しているのではないかと感じる。このとき、共同声明については、首相との間で「直ちに見直す必要はない」ことを確認している。また、現状認識については、経済に対して不確実性が高いという点で一致したとされる。まずは政策修正には前向きに動かない方がよいというニュアンスが、岸田首相から植田総裁に伝わった可能性はある。

何を見極めるのか?

植田総裁の発言から予想すると、すぐさま緩和の修正に入るよりも、もう少し情勢の変化を見るのではないかと考えられる。その情勢とは、①米銀不安の波及、②国内の賃上げの波及、であろう。

①米銀不安に関しては、同時に会見をした氷見野副総裁の発言も参考になりそうだ。氷見野副総裁は、米銀不安は「隠れた脆弱性が表に出た」と述べている。ただし、米銀不安は個別の問題で落ち着きを取り戻しつつあるというのが、総裁・副総裁の共通認識だろう。

②の賃金については、割と前向きだ。「喜ばしい」と述べた上で、基調的なインフレ率が高まるためには「もっと上がってほしい」と思っていると植田総裁は語った。そして、賃上げが定着するかどうかを見極めると述べた。これらの発言は、すぐに日銀は動かないが、政策修正の見極めに数か月をかけて考えるということを述べたのだろう。

もう1つ、キーになりそうなのは、基調的なインフレを決定する需給ギャップだ。日銀は発表している需給ギャップの試算では、7~9月のデータがあと僅かでプラスに転じそうだったが、続く10~12月は一転して、マイナス幅拡大になった(7~9月▲0.08%→10~12月▲0.43%)。これは、10~12月の実質GDPの前期比が0%だったので、仕方がない面もある。植田総裁は、持続的に上がっていくことが望ましいとした上で、「下がり続けたり、現状より上がらなくなったのでは苦しい」と述べていた。ならば、10~12月の需給ギャップの試算値は、基調的インフレが改善していると判断を下そうとするときに、「苦しい」数字になる。需給ギャップは、植田総裁が注目していたデータだけに、今動くことを躊躇した有力な根拠になったのであろう。

今後の展開を占う

政策修正に関して、植田総裁の慎重姿勢を示す言葉がほかにもあった。「急に(金融政策の)正常化に動くと、大きな調整を迫られるので、前もって対応することが大切だ」と発言したことである。引き締め方向のアクションを採るときは、事前にアナウンスすることを伝えるものだ。つまり、政策修正をするとき、予見可能性があるかたちで予告すると言っているのである。それを踏まえると、早々の緩和修正は考えにくい。筆者は、就任会見だけで判断すると、緩和修正は7~9月以降にずれ込んだと考える。4月27・28日の決定会合では、様々な見極めに徹する可能性が高い。

植田総裁が、政策の検証について尋ねられたときには、「長い目で点検や検証があってもよいと思う」と述べている。一方、具体的なことは、「政策委員たちに聞いてみる」とはっきりしなかった。

黒田緩和の評価

実は、政策の検証めいたことは、植田総裁自身ではすでにしているのではないかと思わせる発言もあった。黒田緩和の10年で2%が達成できなかった理由について質問されたときに、植田総裁は3つの理由を挙げていた。

(1)外的ショックがあると、安定的に物価上昇が進むのは難しい。

(2)ゼロ金利状態では、金利引き下げの余地が乏しかった。

(3)デフレとゼロ・インフレが続くことで、経済主体に物価が動きにくいという予想が織り込まれてしまっていた。

以上の理由である。自然利子率を上げるためには、政府が何か生産性上昇に向けたインセンティブを設けて、設備投資を増えるようにすることだと述べた。ゼロ金利制約を挙げたことは、金融緩和に限界がないと述べていた黒田総裁とは一線を画する発言だ。3番目のデフレ・ゼロインフレの作用は、インフレ期待が低いときに、好循環メカニズムが働きにくいことを指している。植田総裁はリフレではないが、期待形成の役割には重きを置いていることがわかる。

利上げショックの考え方

最後に、就任会見で改めてわかった正常化のイメージを書いておこう。米国では、米銀不安は、FRBの急激な利上げが引き起こしたという見方がある。長期金利が上昇すると、国債など長期債に含み損が膨らみ、それが金融システムを揺るがす可能性である。この問題は、金利正常化を目指す植田日銀にも、将来的にふりかかってくる課題だとも思える。その質問に対して、植田総裁は、「金融機関の収益への影響はあるが、自己資本が十分に備わっていれば大丈夫」という意味の発言をしていた。金利上昇リスクは、個別に金融機関経営の内容をチェックすることで対応すべきことで、マクロ的な金融政策を縛るものではないという発言だ。

氷見野副総裁は、より明快に「最終的に出口を迎えられるのならばプラスだ。そこまで移行課程をどうマネージするか。銀行のリスク管理体制を確認して、経営の健全性を保っていく」と述べている。この発言は、現在のFRBが米銀不安で利上げに黄色信号が点灯しているという意見に対して、そうではないという意味の反論をしている。将来、日銀が直面することが予想されている銀行の債券含み損の発生に関して、具体的な考え方を示した点は新しい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。