- 要旨

-

金融緩和の見直しは、1月の政策決定会合では実施されなかった。黒田総裁の任期中では、あと3月9・10日の会合を残すのみだ。3月の見直しの生起確率はこれで下がった。おそらく、2月中には次期総裁人事が発表される。金融政策の正常化という課題は、その新総裁にバトンタッチされることだろう。

政策は現状維持

1月17・18日の決定会合は、長期金利の上限見直しなどの変更はなかった。12月会合で、抜き打ちのように上限引き上げを行ったので、「1月もあるか?」という思惑が事前には強まっていた。黒田総裁の任期(4月8日)まで、あと1回の会合が残されている。その3月9・10日の最後の会合に、上限見直しの可能性は持ち越しとなった。

しかし、果たして3月に上限の見直しをするであろうか。3月は企業決算のタイミングである。そこで見直しを行って、為替レートが円高方向に大きく振れると、それは事業法人・金融機関には迷惑な話になる。場合によっては、賃上げにも水を差す。ならば、3月も現状維持を続けそうだ、という読み方もできる。

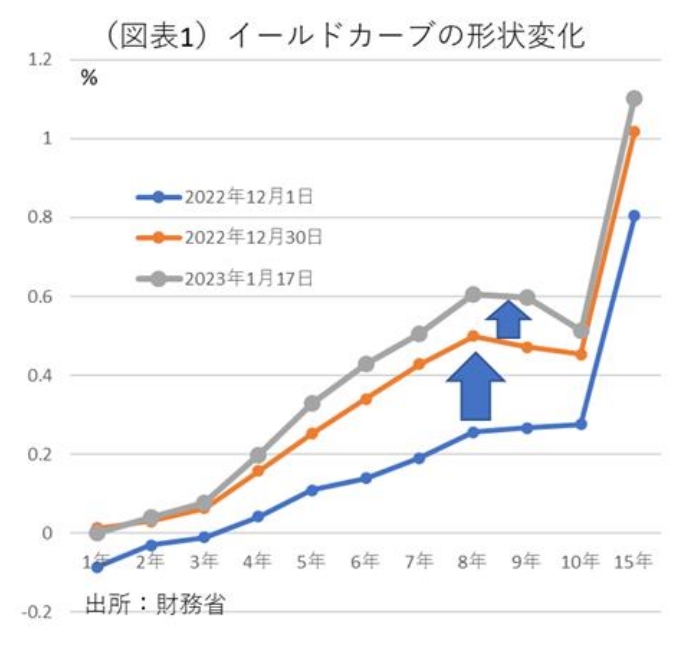

逆に、これで長期金利の上限見直しが終わりではないという見方がある。イールドカーブの歪みが是正されていないからだ。見直しを実施した2022年12月の会合では、「債券市場の機能低下への対応のため、長期金利の変動幅の拡大が必要である」(主な意見)ということが主張されていた。こうした意見は、9人の政策委員すべてで共有されていた。だから、現在のように依然としてイールドカーブに大きな歪みがある状況下では、政策委員たちの意見が、再度の上限見直しに傾いてもおかしくはない(図表1)。

全体としてみると、1月の見直しの可能性が、事前に50対50(する50%、しない50%)だったとすると、1月の現状維持を受けて、3月の会合では20対80(する20%、しない80%)へと生起確率は低下したかたちである。

ドル円レートは、会合直後に1ドル128円台から131円台へと円安方向に変化することになった。長期金利も、0.5%超から、一時0.3%台後半まで低下した。前のめりになった見直しの観測の反動である。

残された課題

今後、金融政策がどうなるかという鍵を握るのは、やはりイールドカーブの動きである。総裁会見では、歪みの解消について、「12月からまだ時間は経っていないから、それを変更した評価には時間がかかる」と言葉を濁した。

そうなると、上限見直しの可能性は残るということになろう。少し時間を置いて、10年金利のところが上限0.50%を上回ってくる流れになれば、指値オペの実施が不可避になる。1月の決定会合前のように、長期国債の買い入れが急激に膨らむことが予想される。日銀はそれを歓迎しないだろう。

今後、こうした状況をみて、「長期金利コントロールは負担が大きすぎる」と判断したならば、上限を0.50%から0.75%へと引き上げることも十分にあり得る。先に、3月の生起確率は、20対80と述べたが、もしもイールドカーブの歪みがそれまでに大きくなれば、生起確率は高まるだろう。

12月の会合後、資金運用をする金融機関の一部では、長期金利上昇に対して強い期待感を抱くようなところもあった。黒田緩和の10年間に運用利益がとことん薄くなったことの反動である。最近の日銀は、方針として長短金利の低位安定を崩さないとしても、もう一方で金融機関の収益に対する低金利の弊害にも関心を示していた。だから、12月の見直しの反応をみて、運用側からの歓迎ムードが予想外に大きければ、上限見直しのプラス効果として評価するだろう。つまり、3月以降も見直しを継続する圧力になるということだ。

展望レポートの変化

1月会合は、四半期ごとの展望レポートが発表されるタイミングである。総裁会見では、日銀試算の需給ギャップの推計がマイナス解消に近づいていることを受けて、「(物価上昇は)質的に改善している」と評価を前向きに修正した。そして、「単なるコストプッシュだけではなく、需要要因も加わっている。前向きに評価できる」という評価の前進もあった。物価目標の達成に含みを持たせる発言だと筆者はみた。

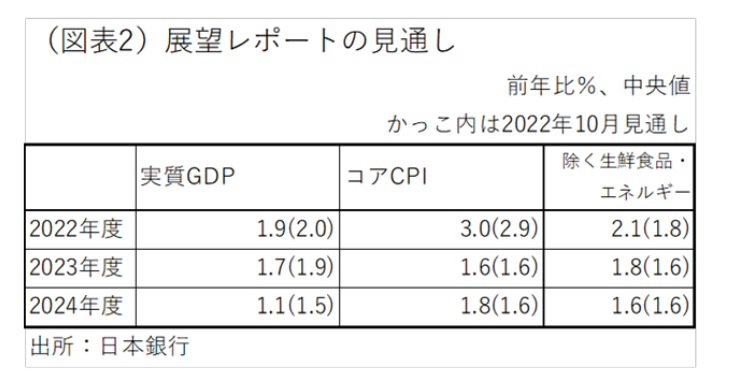

展望レポートの数字では、2022年度のコアCPIが前年比3.0%(中央値)まで上がってきた(図表2)。2023年度は同1.6%、2024年度は同1.8%と2%に達していない。この結果は、「安定的に2%」にはなっていないことになる。展望レポートでは、2023年度のコアCPIについても「経済対策がエネルギー価格を押し下げる一方、輸入物価の上昇を起点とする価格転嫁の影響もあって、概ね不変」とする。これは2023年1~9月に電気料金・都市ガス料金が2割下がる効果と同じくらいに、それ以外の物価上昇圧力が見込まれていることを示す。

また、筆者は、前回10月末の展望レポートの発表後、4月の電気料金の大幅な引き上げが申請されたことで、2023年度の物価見通しはもっと上振れすると予想していた。その部分はあまり織り込まれていないようだ。

帝国データバンクの調査では、2023年1~4月も約7,000品目の食品値上げが控えているとされる。従って、2023年度はまだ上振れリスクは大きいとみた方が良さそうだ。

次期総裁人事

筆者は、上限見直しを含めた金融政策の正常化は、次期総裁の課題としてバトンタッチされたとみる。1月の会合までは、黒田総裁の任期中に、ラストスパートするかと思っていたが、その可能性は低くなった。

次期総裁の人事は、いよいよ2月前半までには明らかにされるだろう。2人の副総裁の任期は、2023年3月19日である。だから、4月8日の総裁任期よりも手前に副総裁の任期が来る。だから、総裁・副総裁の人事の発表は、一緒に2月前半までに行われるだろう。

今思えば、12月の上限見直しは、雨宮副総裁に黒田総裁がバトンを渡すためのアピールだった可能性は十分にある。2月の総裁人事発表を前に、金融政策の正常化という課題を、黒田総裁は今の副総裁に託した格好で退任する。その場合、政策委員9名のうち、7名(過半数)は4月以降も残る。雨宮副総裁からすれば、「今まで議論していた流れを引き継いで、政策の見直しを進めましょう」というかたちで仕切ることができる。

点検と共同声明

衆目の関心は、2013年1月に結ばれた政府と日銀の共同声明の行方である。岸田首相は、1月4日に「アコード(共同声明)を見直すかどうかも含めて、そのあり方をしっかりと協議する」と述べた。岸田首相は、黒田総裁よりも次の日銀総裁と強固な信頼関係を構築したいという想いが発言内容からはにじんでくる。

もしも、次期総裁が2月に内定すると、その人物が4月以降に岸田首相との間で新しい共同声明を確認し合うことになろう。

そうなると、黒田総裁の任期中の点検・総括的検証はないということになる。イールドカーブ・コントロールの撤廃、あるいは長期金利コントロールの撤廃(上限廃止)といった大胆な見直しも、4月以降に持ち越されることになりそうだ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。