最新の見通しは、2022~2024年度日本経済見通し(2023年2月)をご覧下さい。

要旨

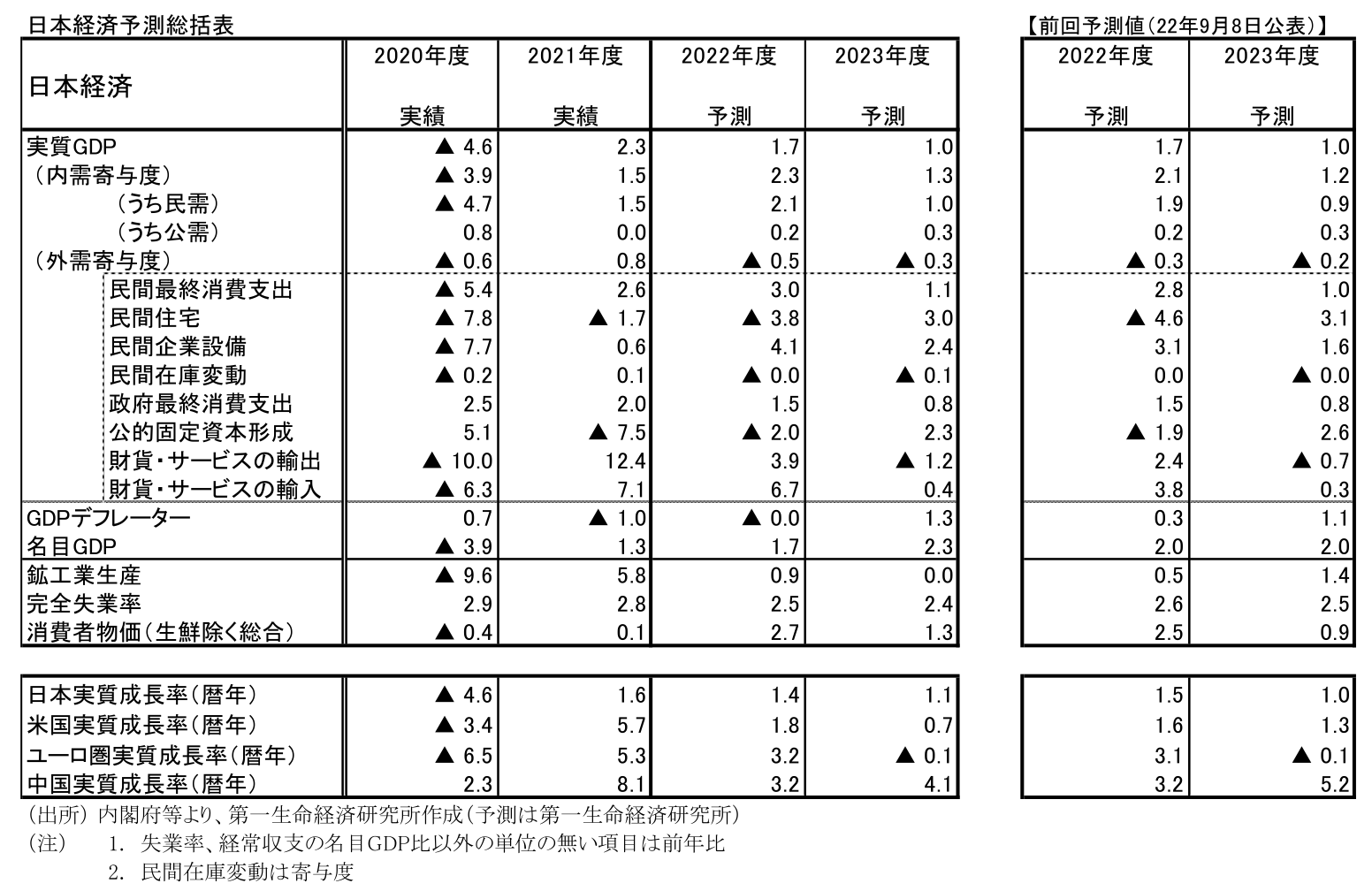

日本・国内総生産(GDP)成長率予測値

2022年度予測 実質+1.7% (前回 +1.7%)

名目+1.7% (前回 +2.0%)

2023年度予測 実質+1.0% (前回 +1.0%)

名目+2.3% (前回 +2.0%)

※前回は2022年9月8日時点の弊社予測値

-

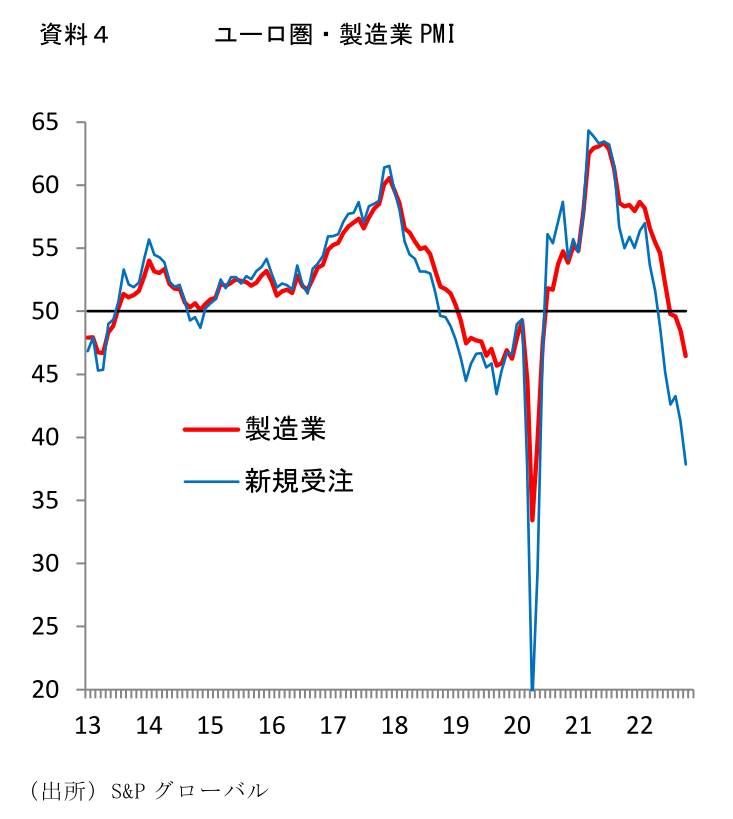

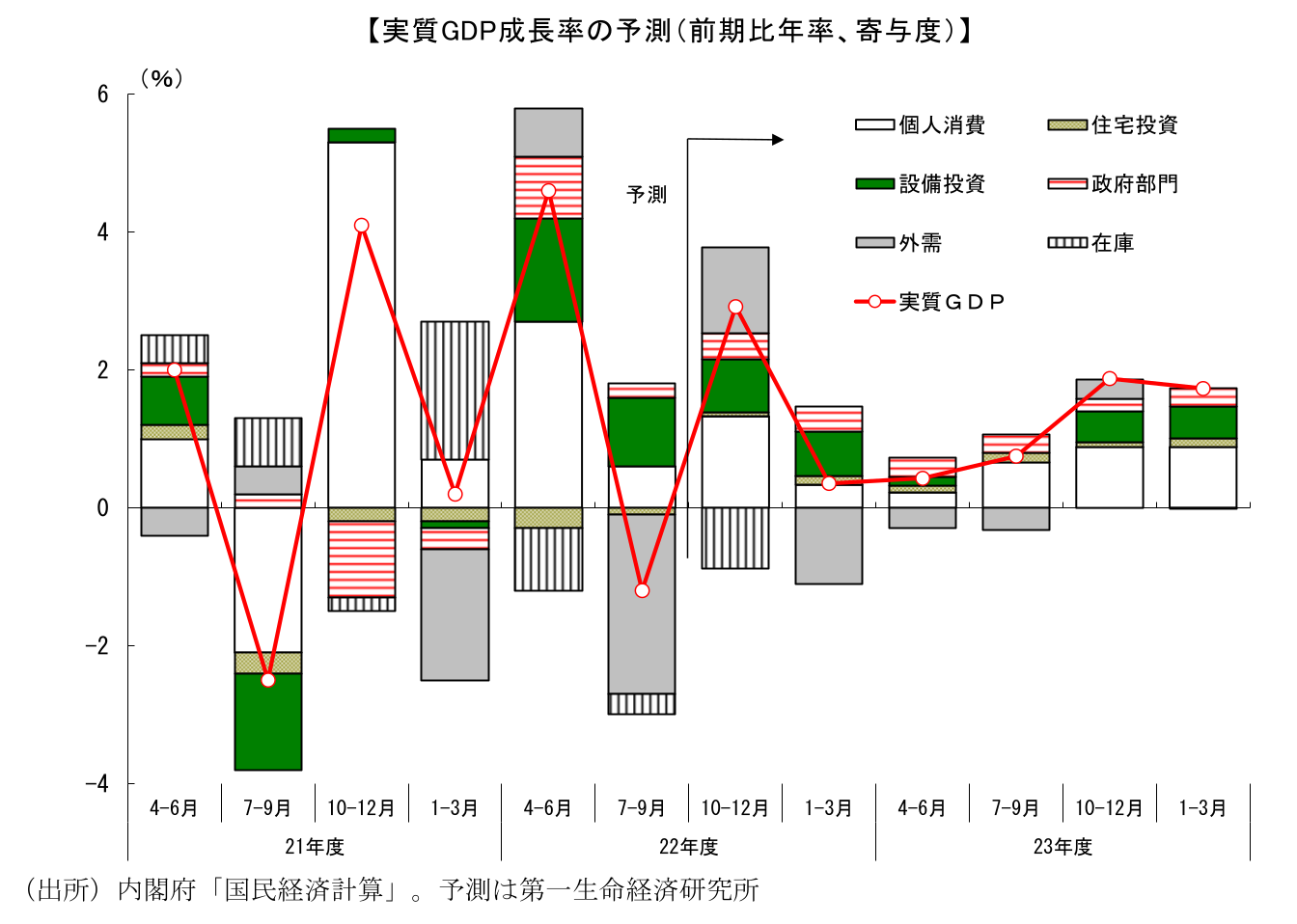

実質GDP成長率の見通しは、22年度が+1.7%(22年9月8日時点予測:+1.7%)、23年度が+1.0%(同+1.0%)である。暦年では2022年が+1.4%(同+1.5%)、2023年が+1.1%(同+1.0%)となる。

-

22年7-9月期の実質GDPはマイナス成長となったが、 22年10-12月期は持ち直しが予想される。全国旅行支援による旅行需要の拡大や水際対策緩和によるインバウンド需要の回復が寄与するだろう。設備投資の増加が続くなか、こうした政策効果による押し上げが加わることで比較的高い成長が見込まれる(前期比年率+2.9%と予想)。

-

一方、海外経済の悪化に伴う輸出の下振れが23年の景気を下押しする。米国経済は既に減速傾向にあるが、急ピッチで進められている金融引き締めの実体経済への悪影響は、今後一段と強まる。欧州経済についても、歴史的な高インフレや金融引き締め等を主因に景気後退局面入りする可能性が高く、今後の世界経済は下振れ懸念が強い。コロナ禍からの正常化に向けた回復の動きが続くことから、景気回復の動きが頓挫する可能性は低いが、23年の景気は輸出の下振れを主因として減速感が強まるだろう。

-

消費者物価指数(生鮮食品除く総合)の見通しは、2022年度が前年度比+2.7%(前回見通し時点:+2.5%)、23年度が+1.3%(同+0.9%)である。22年10-12月期のCPIコアは前年比+3%台半ば~後半に到達する見込みだが、コストプッシュによる物価上昇は持続性に欠ける。原材料価格の高騰や円安による押し上げ寄与が剥落することで、23年のCPIは鈍化傾向で推移する見込み。

実質GDP成長率は22年度+1.7%、23年度+1.0%と予想

2022年7-9月期GDP統計の公表を受けて2022・2023年度の日本経済見通しの改訂を行った。実質GDP成長率の見通しは、22年度が+1.7%(22年9月8日時点予測:+1.7%)、23年度が+1.0%(同+1.0%)である。暦年では2022年が+1.4%(同+1.5%)、2023年が+1.1%(同+1.0%)となる。インバウンド需要の回復時期の想定を前倒ししたことが上方修正要因になる一方、金融引き締めの影響で世界経済の下押し圧力が今後強まる可能性が高いことから財輸出の見通しを下方修正しており、全体としてみれば年度の成長率見通しは変更していない。内需の下支えがあることから景気回復の動きが頓挫する可能性は低いものの、輸出が下押しされるなかで景気の回復ペースは抑制されざるを得ない。23年の景気は減速感が強まるだろう。

実質GDIの大幅悪化が懸念材料

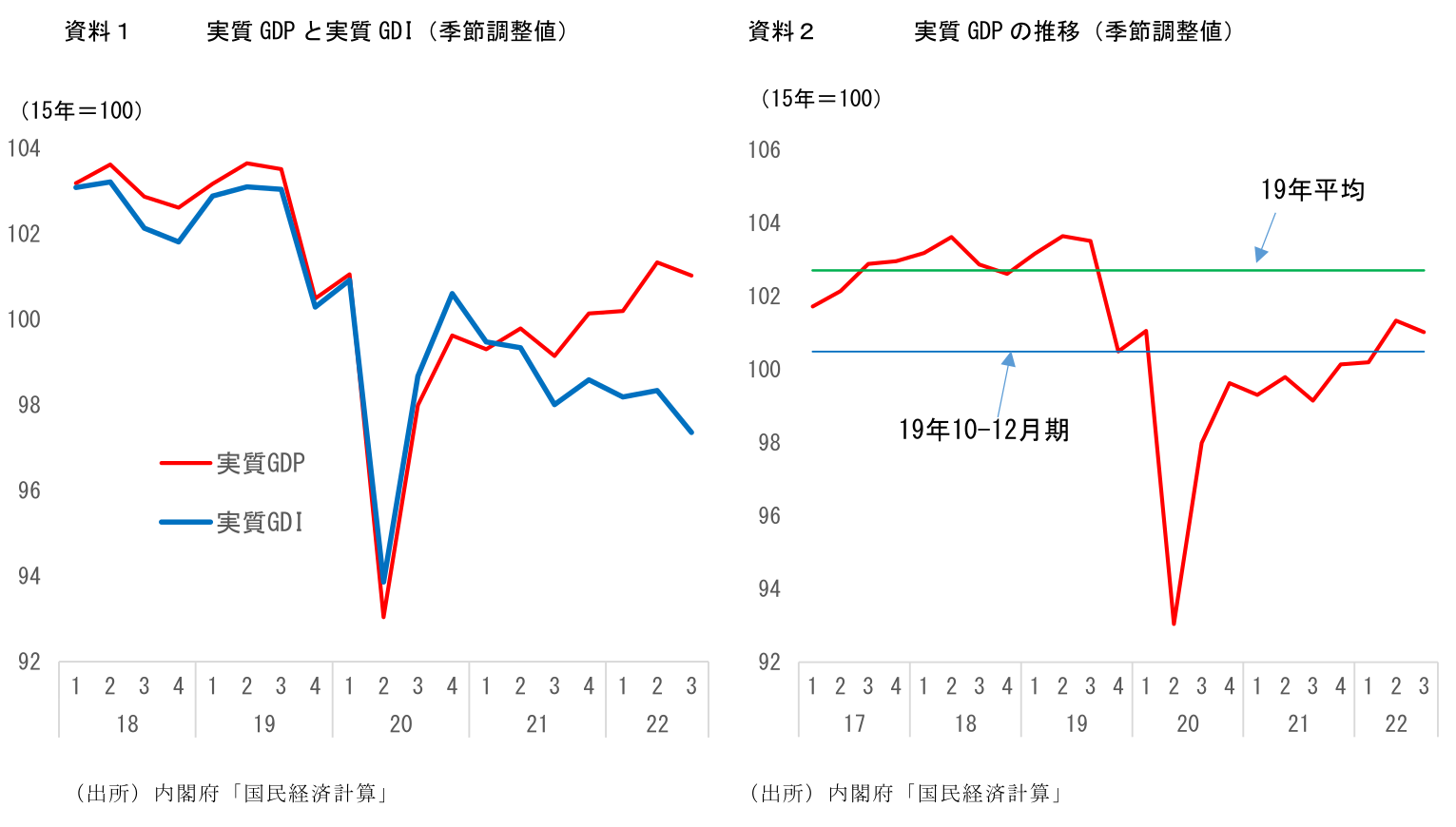

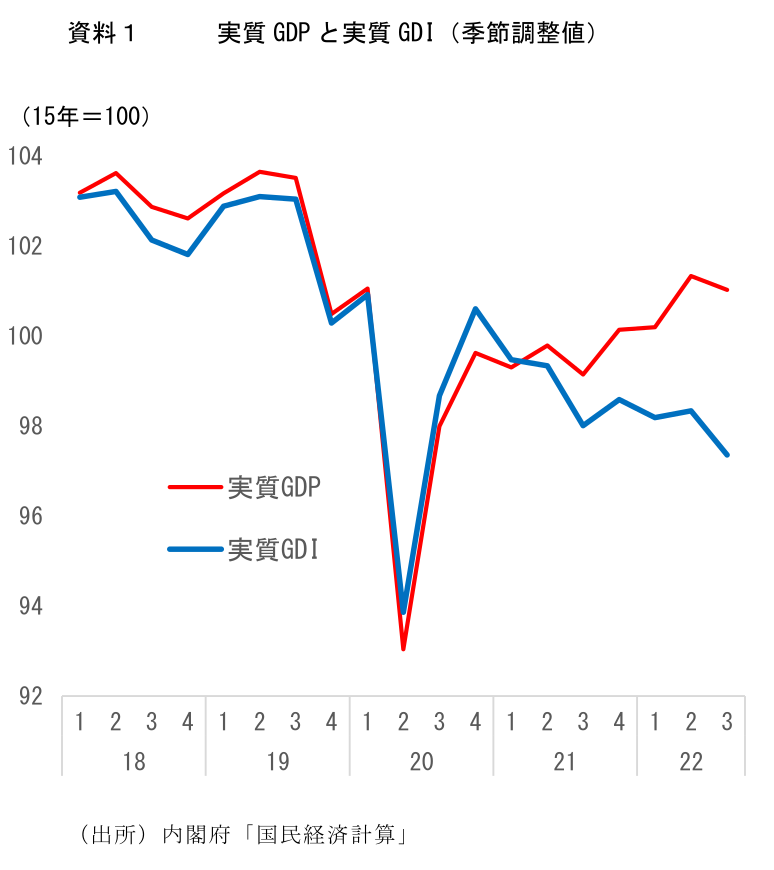

11月15日に公表された2022年7-9月期の実質GDP成長率は前期比年率▲1.2%となった。4-6月期は新型コロナウイルスの感染者数減少とまん延防止等重点措置の全面解除を背景に前期比+4.6%の高成長が実現していたが、7-9月期は一転してマイナス成長となっている。サービス輸入が一時的に急増したことで押し下げられた面も大きく、景気の回復傾向が崩れたわけではないものの、感染者数急増の影響で個人消費の伸びが鈍化するなど、弱さも垣間見える。個人消費については、感染急拡大のなかでも強い行動制限が出されなかったこともあり、過去の感染拡大時と比較すれば悪影響が抑えられているものの、それでも高齢者を中心とした外出手控えの動きは一定程度生じており、個人消費の伸びは前期比+0.3%(4-6月期:+1.2%)と小幅なものにとどまった。足元では再び感染第8波の到来が懸念されており、10-12月期についても消費が下押しされる可能性があることは気がかりだ。

加えて懸念されるのが実質GDIの動向だ。海外への所得流出が続いていることから、交易利得の動向も考慮した実質GDIでは前期比年率▲3.9%と、実質GDP以上の大幅なマイナスとなった。円安の進展や原材料価格の上昇によって交易損失が拡大し、実質購買力が毀損されていることが示されている。交易損失の拡大(海外への所得流出)は企業や家計の負担に直結することから、家計の生活実感や企業の景況感を見る上では実質GDIの方が適しているともいえる。現時点では物価高の影響で消費が大きく悪化するという状況には至っていないが、実質所得が悪化するなかでいつまでもこうした状況が続くとは限らない。実質GDIの悪化が今後の景気下振れに繋がることが懸念される。

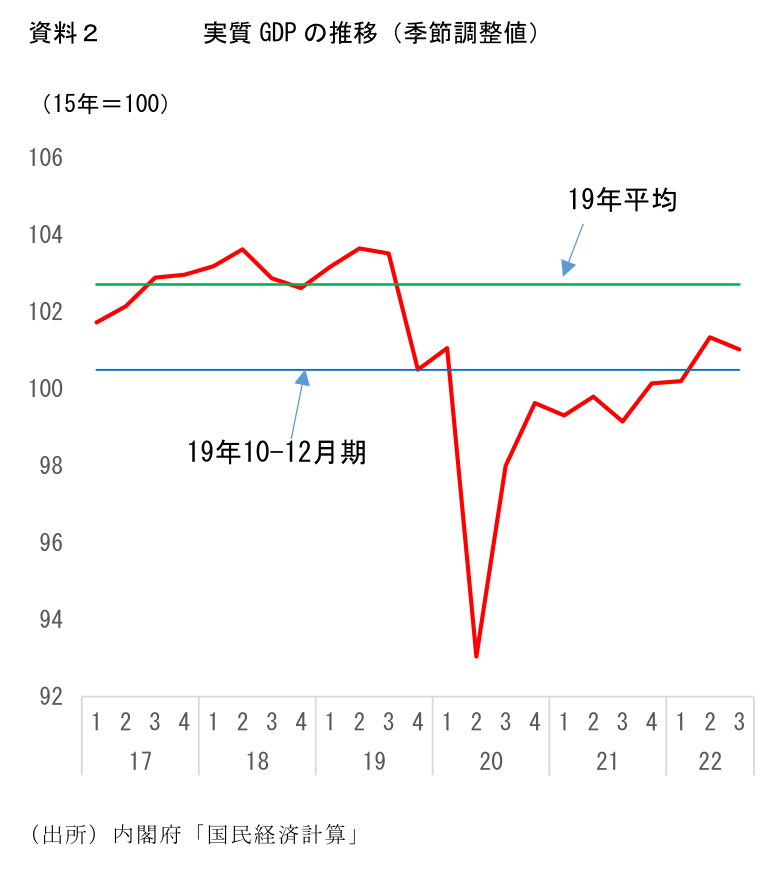

もう一つ注意が必要なのが、水準としての回復が遅れている点である。22年7-9月期の実質GDPの水準は、消費増税により大きく落ち込んでいた19年10-12月期をやや上回っているものの、19年(暦年)平均対比では▲1.7%Pt下回る水準にある。また、22年7-9月期の実質GDIの水準は、新型コロナウイルス感染拡大前の19年10-12月期を▲2.9%Pt、19年(暦年)平均を▲4.9%Pt下回っている。実質GDIは19年10-12月期の水準すら大きく下回り、実質GDPで見るよりも状況はさらに悪い。経済活動の正常化には未だ距離がある状況という認識が妥当だろう。

政策効果による押し上げに期待

22年10-12月期については7-9月期の落ち込みからの反発が予想される。引き続き設備投資の回復が予想されるなか、政策効果による後押しが期待できるためだ。

10月11日(東京都は10月20日)にスタートした「全国旅行支援」については、報道等で話題になったことも追い風となり、宿泊予約が急増している模様である。これまでも県民割、ブロック割といった政策支援は実施されてきたが、全国旅行支援では、より遠方・広範囲での旅行需要も喚起されることになる。全国旅行支援開始待ちで先送りされてきた需要が発現している面もあるようだ。2020年に実施されたGoToトラベルの例を踏まえると、今後の国内旅行需要は大きく上振れる可能性が高いだろう。なお、全国旅行支援については12月20日までとされているが、23年1-3月期まで延長されると想定している。

インバウンド需要も持ち直しが期待できる。政府は10月11日より、それまで1日5万人を目途としていた入国者上限の撤廃や個人旅行の解禁、ビザ免除措置の再開、ワクチンの接種証明書や陰性証明書があれば原則として入国時検査を行わないことなど、水際対策を大幅に緩和した。これまで、パッケージツアーに限定されていたことや厳しい感染対策の要求などが障害になり、円安という強い追い風のなかでもインバウンド需要は極度の低迷が続いてきた。だが、今回の水際対策緩和によってこうした障害が取り除かれたことで、インバウンド需要の回復に向けて大きな前進となる。①2019年には訪日客の3割以上を占めていた中国人観光客の回復が当面期待できないこと、②ワクチンの3回接種(もしくは陰性証明の提示)条件が残っているが、地域によっては3回目接種が進んでいないこと、といった要因もあるため、2019年の水準にすぐに戻るというわけにはいかないが、10月以降の訪日外客数が大きく持ち直すことは間違いない。大幅な円安が進行していることから訪日意欲が高まっていることに加え、円安による購買力の拡大により外国人による日本での一人当たり消費額の拡大も期待できる。インバウンド需要については2024年にコロナ前水準に復帰すると想定しており、予測期間を通じて景気下支え要因となるだろう(インバウンド需要はサービス輸出にカウントされる)。

引き続き設備投資の増加が予想されるなか、こうした政策効果による持ち直しも加わることが後押しとなる。輸入で反動減が生じることも成長率を押し上げることから、10-12月期の成長率は比較的高いものになるだろう(前期比年率+2.9%と予想)。日本は諸外国に比べてコロナ禍からの回復が遅れていた分、回復余地が残されている面もある。新型コロナウイルスの感染第8波の到来が懸念されていることや物価上昇の加速といった下押し要因もあることから個人消費の伸びが大きく加速するまでには至らないが、それでも日本経済は目先、欧米と比較して底堅く推移する可能性が高い。

世界経済の減速で輸出は下振れ。景気の減速感が強まる見込み

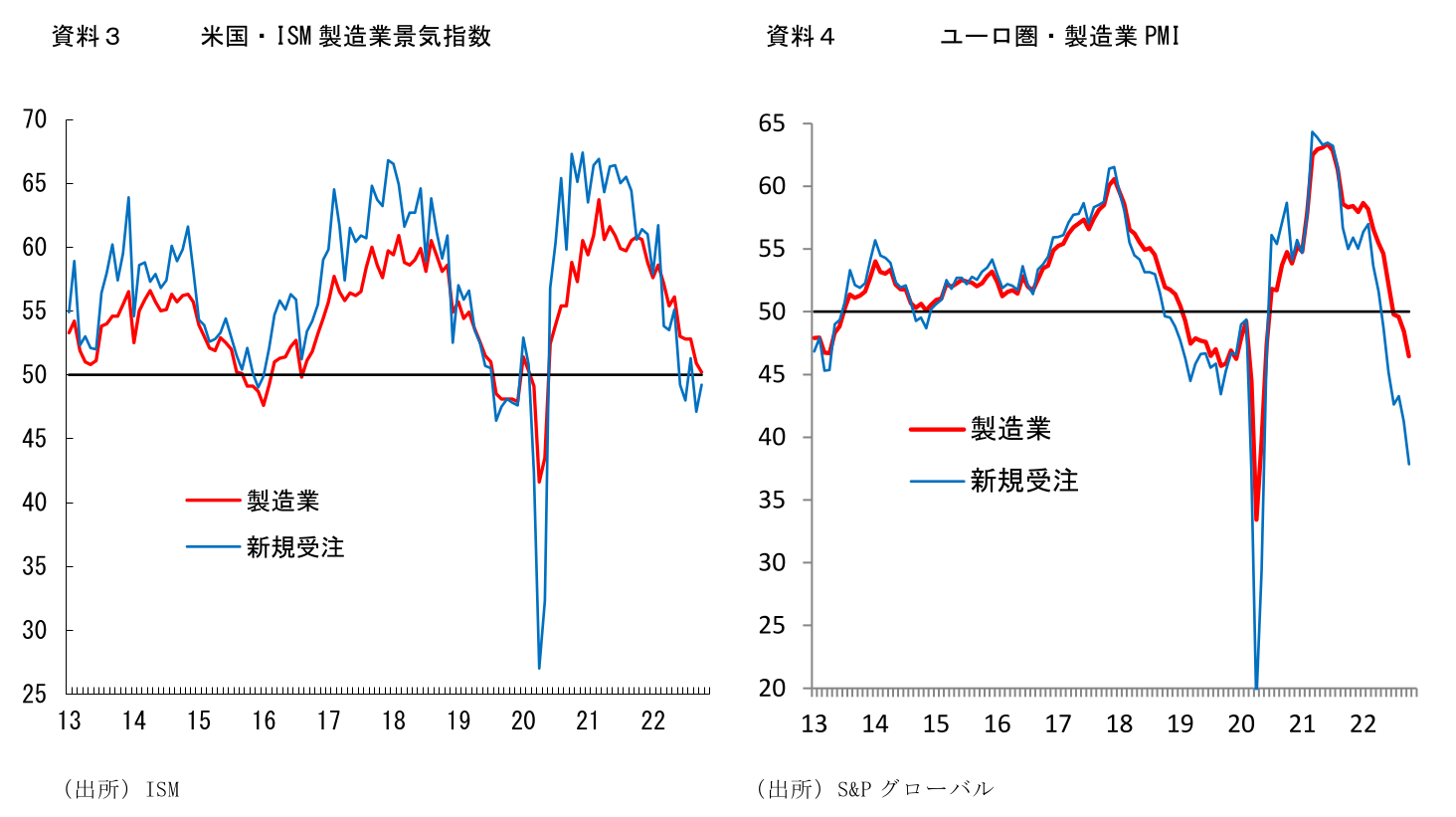

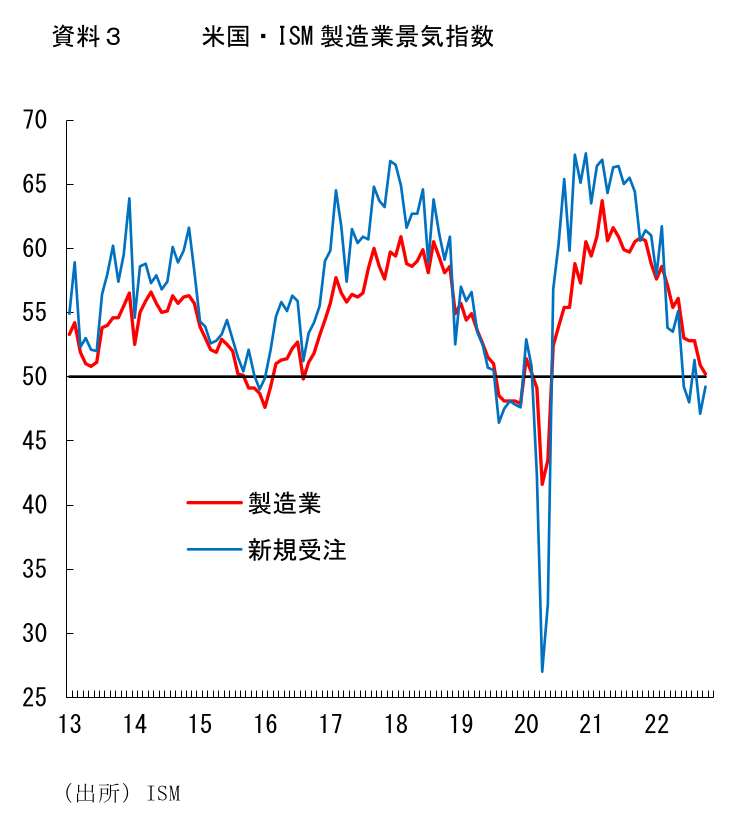

一方、23年の景気下押し要因となるのが輸出の悪化である。足元、世界的に製造業部門は悪化に転じつつあり、米国でもISM製造業景気指数が10月に50.2と、50割れ目前まで低下している。景気に先行性のある新規受注が2か月連続で50割れとなるなど内容も悪い。景気見通しの悪化に伴い発注が手控えられているほか、需要が財からサービスへとシフトしていることも影響しているとみられる。また、新規受注が悪化傾向で推移する一方で在庫指数は高止まりしており、今後在庫調整が本格化する懸念もある。日本の主力輸出品であるIT関連財において、PC、スマートフォン向けの不振をきっかけとしてグローバルに調整圧力が強まっていることもあり、今後も製造業部門には下押し圧力がかかりやすい状況が続くと予想される。なお、日本からの輸出は、世界の製造業部門の動向に大きく左右される。経済に占める割合でみると財よりもサービスの割合が大きいが、日本からの輸出は財が大半を占めるため、サービスよりも財の動き、つまり製造業部門の動向に影響を受けやすい。この点、製造業循環が世界的に下降局面入りする可能性が高いことは、今後も日本の輸出にとって大いに懸念されるところだ。

利上げの効果が本格化することも23年の世界景気を下押しする。米国では高インフレを抑制するためにはリセッションも辞さないとの覚悟で急ピッチでの利上げが進められている。現状、ようやく利上げペースの鈍化が展望できるようになった段階に過ぎず、利上げ自体は当面続く。また、利上げが終了した後もしばらくは金利水準が維持される見込みであり、過去の利上げの累積的な悪影響が顕在化することで、23年の景気は大きく下押しされざるを得ない。現時点では、住宅部門は明確に悪化する一方で個人消費や設備投資は底堅さを保っているが、今後は次第に悪化がみえてくるだろう。金利上昇の影響で耐久財消費や資本財出荷等が下振れれば日本からの輸出も大きな打撃を受ける。歴史的な高インフレや金融引き締め等を背景として欧州経済が景気後退局面入りする可能性が高いことも下押しとなるだろう。また、欧米以外でも、米国の利上げにより通貨安圧力が強まり、インフレの加速から利上げを実施せざるを得ない国が増えている。世界的に景気は減速感が強まる可能性が高い。

世界経済がリセッションの瀬戸際に立たされるなか、日本への悪影響も避けられない。23年の財輸出は減少に転じると予想している。景気の牽引役として期待される設備投資についても、先行き不透明感が強まるなかでは企業が投資を積極化させることは考えにくく、投資手控えといった動きも生じやすくなるだろう。このように、輸出の下振れを主因として景気に下押し圧力がかかることから、23年1-3月期~7-9月期にかけて成長率は+1%を割り込むと予想している。大きな流れとしては、コロナ禍からの正常化に向けた回復の動きが続くことから、景気回復の動きが頓挫する可能性は低いとみているが、回復のペースは抑制されざるを得ず、23年の景気は減速感が強まることになるだろう。

こうした点を踏まえて、当研究所では実質GDP成長率を22年度が前年比+1.7%、23年度が+1.0%と予想している。実質GDPの水準が新型コロナウイルス感染拡大前の直近ピークである19年4-6月期を回復する時期は、24年度までずれ込むだろう。

円安による押し上げは予想以上も、23年の物価は鈍化へ

消費者物価指数(生鮮食品除く総合)の見通しは、2022年度が前年度比+2.7%(前回見通し時点:+2.5%)、23年度が+1.3%(同+0.9%)である。食料品価格の上昇が想定以上のペースで進んだことに加え、円安の進行等を背景にエネルギーや食料品以外でも価格転嫁が進んだこと等を反映し、22、23年度とも上方修正している。

9月の全国消費者物価指数ではCPIコアが前年比+3.0%と、消費税要因を除けば1991年8月以来、約31年ぶりの3%台乗せとなったが、10月には一段の上昇率加速が見込まれる。特に押し上げが大きいのは食料品価格だ。原材料費の高騰に円安によるコスト増が加わったことで10月は「値上げの秋」とも呼ばれた値上げラッシュとなり、食料品価格の伸びは一気に加速する。また、エネルギーや食料を除いたコアコア部分についても上振れがみられている。円安の急速な進展により輸入コストが高まっていることを背景として、足元では価格転嫁の動きがエネルギーや食料品以外にも広がりつつある。先行きも、耐久消費財や衣料品、日用品といった輸入比率が高い品目を中心としてコアコア部分でも伸びが高まるだろう。22年10-12月期のCPIコアは前年比+3%台半ば~後半に伸びが加速する見込みだ。

もっとも、こうした物価上昇は、あくまで原材料価格の上昇や円安の進展を背景としたコストプッシュインフレである。ディマンドプル型の物価上昇とは異なり、コストプッシュ型の物価上昇は持続性に欠ける。資源価格がこの先も水準を切り上げ続けたりさらなる円安が進み続けるといったことが無い限り、時間の経過とともに値上げペースは鈍化することになる。22年の物価上昇ペースが速かったことも相まって、23年には前年比でみた押し上げ寄与が徐々に剥落するだろう。23年のCPIコアは鈍化傾向で推移する可能性が高い。

なお、先行きの物価は政策要因によって大きく攪乱されることに注意が必要である。政府の経済対策の目玉として挙げられているのが電気代、ガス代の負担軽減策であり、23年1月分より、標準家庭で電気代については約2割、都市ガス代については約15%の引き下げが実施される見込みである。これによりCPIコアは▲1%強押し下げられるだろう。一方、23年春には電気代の大幅値上げが実施されることが押し上げ要因となる。大手電力会社の規制料金では、燃料価格の高騰に伴って燃料費調整の上限に達しており、価格転嫁ができない状態が続いている。そのため、23年春には上限価格の引き上げが実施される可能性が高いとみられる。この場合、いったん下がった電気代が再び上昇し、元の水準近くまで戻ることになる。また、22年10月に開始された全国旅行支援により、CPIコアは▲0.2~▲0.3%Pt下押しされるが、制度が終了すればこうした下押しは剥落する。このように、今後の物価は政策要因により大きな影響を受ける。こうした攪乱を受けたとしても、大きな流れとして23年の物価が鈍化方向にあることは変わらないが、一時的に大きな振れをもたらす可能性が高いことから、物価の基調把握に際して注意が必要だろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測