- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ユーロが20年振りのパリティ割れ

- 要旨

-

- ロシアからのガス供給停止による欧州の景気後退懸念が高まるなか、米欧の金利差拡大が一段と拡大するとの思惑からユーロ安が加速し、対ドルでユーロ圏発足直後以来となるパリティ割れを記録した。定期点検終了後のロシアが欧州向けのガス供給を再開するかどうかが、今後のユーロ相場を占う試金石となろう。ロシアがガス供給を再開しなければ、さらなる物価高騰と景気後退リスクが意識され、一段のユーロ安進行が予想される。逆にロシアがガス供給を再開する場合、ユーロには一旦の買い戻しが入るとみられる。その場合も将来的にガス供給の停止・縮小リスクが払拭されないことから、ユーロの買い戻しは限定的とみられる。

13日の外国為替市場でユーロの対ドル相場が一時、2002年以来となる1ユーロ=1ドルを下回るパリティ(等価)割れを記録した。米国の6月の消費者物価が前年比+9.1%と40年振りの水準に上昇が加速し、今後もFRBが積極利上げを続ける可能性が高まる一方、ロシアからの欧州向けガス供給の停止リスクが高まるなか、ECBの利上げペースはFRBに追いつきそうにない。米欧の金利差が一段と拡大するとの思惑から、ドル買い・ユーロ売りが加速している。ユーロ安の背景には、11日にロシアとドイツを結ぶガス・パイプライン「ノルドストリーム」が定期点検でガス供給の停止を開始したが、定期点検が終わる21日以降も、ガス供給を再開しないとの不安が広がっている。ロシアが欧州向けのガス供給を停止すれば、冬場の需要期に向けた貯蔵率の引き上げができず、欧州はガス不足に直面することになる。一部の国では産業向けのガス供給を絞るなどの非常時対応(ガスの配給制)を迫られ、景気に大幅なブレーキが掛かることが避けられない。

通貨安の進行は通常、輸出競争力の改善を通じて景気を押し上げる。だが、深刻な物価高騰に見舞われるユーロ圏では、ユーロ安による輸入物価の上昇が、家計の実質購買力の目減りや企業収益の圧迫を通じて景気を下押しする。また、資源価格の高騰とユーロ安進行は、貿易黒字の縮小(貿易赤字の拡大)につながる。ドイツの5月の貿易収支は、資源価格の高騰と割高なスポット市場でのLNG調達拡大から、1991年以来の赤字に転落した。貿易赤字の拡大は、海外への支払いに充てる外貨需要を高め、さらなるユーロ売りを招く側面もある。ECBは今月21日に11年振りの利上げ開始を予定しており、9月には利上げ幅を拡大する可能性を示唆している。もっとも、ユーロ圏が深刻な景気後退に陥った場合、早晩、利上げ方針の修正を余儀なくされる。一段の物価高騰でECBが利上げペースを一旦加速させる可能性もあるが、その場合は景気のオーバーキルが意識され、為替相場は先行きの利下げ転換を視野に入れよう。どちらに転んでもユーロ売り要因となる。

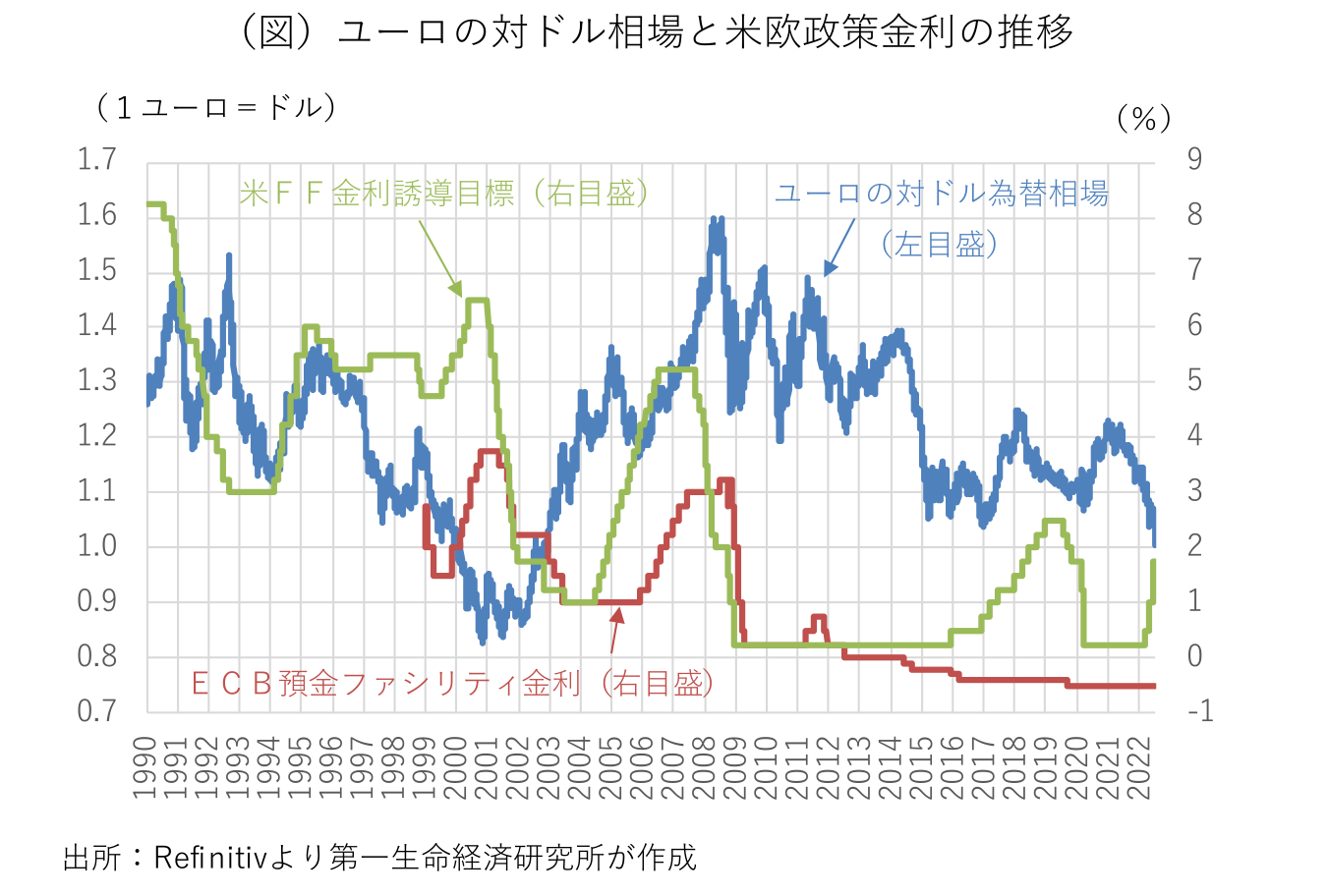

過去にユーロ・ドル相場がパリティ割れを記録したのは、1999年にユーロ圏が発足した直後の2000~2002年の時期しかない。加盟国間の所得移転や労働移動が限定的で、経済構造が異なる欧州諸国が各国通貨を放棄し、共通通貨を採用する通貨統合に対しては、最適通貨圏の条件を満たしていないなど、発足以前から懐疑的な見方が少なくなかった。ユーロを構成する各国通貨の対ドル為替レートを元に、1999年のユーロ圏発足以前までユーロ・ドル相場を遡ると、1990年代前半からユーロは長期の下落トレンドにあったことが分かる(図)。そこにはユーロ圏側の要因ばかりでなく、IT革命で長期の景気拡大と高成長を謳歌していた米国側の事情もあった。ドイツ連銀のインフレファイターとしてのDNAを受け継いだ発足当初のECBは、ドル高・ユーロ安による輸入インフレへの警戒を強め、1999年後半以降、利上げを行うとともに、通貨防衛のために為替介入を実施したが、ユーロの下落トレンドを止めることが出来なかった。2001年に米国経済が減速した後も、マネーサプライの増加を警戒するECBが当初利下げに慎重だったため、ユーロ圏の景気回復を遅らせ、更なるユーロ安を招いた。

こうした下落トレンドが転換したのが2002年だった。ドイツ・マルクやフランス・フランなどのバスケット通貨として誕生したユーロは、1999年のユーロ圏発足後も2002年1月までは実際の紙幣や貨幣が流通していなかった。ユーロ圏全域で新紙幣・貨幣を導入し、各国の旧紙幣・貨幣を回収することは、当初大きな混乱を伴うとみられていた。ところが、新通貨への切り替えは予想以上にスムーズに進み、実際の紙幣が流通し始めると、為替コストの軽減や価格の透明性など通貨統合のメリットが意識されるようになった。こうしたユーロの見直し買いに加えて、2003年にECB総裁がオランダ中銀出身のドイセンベルクからフランス中銀出身のトリシェに代わったこと、米国の経常赤字の是正圧力からドル安が進んだこと、東西ドイツ統一後の高失業と長期停滞に苦しんできたドイツの経済環境が上向いたことも、ユーロの反発につながった。ユーロへの過度な悲観論が楽観論に代わり、域内の金利差縮小と資本移動の活発化で加盟国間の不均衡が拡大し、ギリシャの財政赤字隠しに端を発した欧州債務危機の遠因となった。ユーロの分裂や解体のリスクが囁かれた時や、債務危機後の構造調整圧力でデフレ入りが不安視された時ですら、パリティ割れは回避してきた。

定期点検終了後のロシアが欧州向けのガス供給を再開するかどうかが、今後のユーロ・ドル相場を占う重要な試金石となろう。ロシアがガス供給を再開しなければ、さらなる物価高騰とユーロ圏の景気後退リスクが意識され、一段のユーロ安進行が予想される。2000~2002年のパリティ割れ時には一時0.8ドル台前半までユーロは下落した。逆にロシアが欧州向けのガス供給を再開する場合、ユーロには一旦の買い戻しが入るとみられる。その場合も将来的にガス供給の停止・縮小リスクが払拭されないことから、ユーロの買い戻しは限定的とみられる。これ以外にも、FRBやECBの利上げペースを左右する経済・物価情勢、ECBの利上げを難しくする南欧金利の上昇圧力を封じ込められるかどうか、南欧などの政治リスクの高まりなども、今後のユーロ・ドル相場の行方を左右しよう。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済