- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECB・BOEの金融政策決定

- Europe Trends

-

2026.03.23

欧州経済

欧州経済全般

欧州金融政策

英国経済

イラン情勢

ECB・BOEの金融政策決定

~イラン情勢を受けての政策金利見通しの変更~

田中 理

- 要旨

-

- ホルムズ海峡の封鎖と周辺湾岸諸国のエネルギー関連施設への攻撃が続いており、資源供給への打撃と資源価格の上昇が長期化するリスクが高まっている。イラン情勢の緊迫化以前に、政策金利を中立金利まで引き下げていたECBは、エネルギー価格の上昇が他の物価に波及するのを確認した段階で、利上げに踏み切ることが予想される。但し、2022~23年の前回の利上げ局面とは異なり、①天然ガス価格の上昇が限定的であること、②利上げの開始時点の政策金利の水準が高いことから、四半期に1回程度の慎重な利上げにとどまると予想する。一方で、物価の高止まりで利下げが遅れ、追加利下げのタイミングを模索していたBOEは、より難しい政策対応を迫られる。当面は政策金利を据え置き、景気や物価への影響を見極める展開を想定する。戦局混乱と資源供給への打撃が長期化する場合、資源価格の更なる上昇や高止まりが避けられない。そうしたリスク・シナリオが現実のものとなった場合、ECBはより積極的な利上げを迫られ、BOEも利上げで対応することになろう。

ECBとBOEで異なる環境

イラン・中東情勢の緊迫化を受け、資源価格の高騰と金融市場の動揺が続いており、各国中銀の金融政策運営に与える影響への関心が高まっている。欧州の多くの国は資源輸入国で、原油や天然ガス価格の上昇は産油・産ガス国への所得移転の増加につながり、景気の押し下げと物価の押し上げにつながる。景気への下押し圧力と物価の上押し圧力のどちらを重視すべきかは、景気回復の持続力、金融市場の動揺への耐性、資源価格高騰の持続性、他の物価への波及状況、政策金利の居所などによって変わってくる。19日にイラン空爆後で初となる金融政策運営の結果を公表した欧州中央銀行(ECB)とイングランド銀行(BOE)は、今後の状況を見極める観点からひとまず政策金利を据え置いたが、両中銀を取り巻く環境は異なる。海外への所得移転の大きさは、英国に比べてユーロ圏が大きい。一方、ユーロ圏の統一基準消費者物価(HICP)はECBが中期的な安定と定義する2%をやや下回り、ECBの政策金利が中立金利とみられる水準に引き下げられ、利下げ局面を概ね終えているのに対し、物価が高止まりする英国ではBOEが慎重な利下げを続けており、追加の利下げ余地があるなかで中東情勢が緊迫化する局面を迎えた。ホルムズ海峡の封鎖と周辺湾岸諸国の石油・ガス施設への攻撃が続くなか、供給要因による資源価格の高騰が長期化する可能性が高まっている。こうした事態を受け、ECBは利上げ時期が当初想定対比で早まる可能性が高まったとみられる一方、BOEは追加利下げを見送るが、インフレ抑制を目指して利上げに踏み切るかどうか、難しい選択を迫られる。

ECBの利上げ時期は前倒しへ

ECBは19日に終わった理事会で、全会一致で政策金利を据え置いた。ラガルド総裁は今回の理事会の全体的な雰囲気を「落ち着きがあり、決意に満ちており、我々が持つ情報や受け取った予測、意思決定プロセスに反映させることができるあらゆるデータに集中している」と評した。さらに、「我々は良好な基盤の上に立っている、現状が万全だと言っている訳ではなく、現在進行中の重大なショックへの展開に対処するうえで、我々は(前回の物価高局面と比べて)有利な立場にあり、十分な備えも整っていると考えており、今後もその姿勢を貫いていく」と説明した。先行きの政策判断については、「事前に特定の金利経路を想定せず、データに基づいて理事会毎に判断する」との従来からの基本方針を維持したうえで、特に注視していくものとして、商品市場のあらゆる動向、供給のボトルネック、企業の販売価格見通し、企業の価格決定に関する様々なサーベイ調査、PMIや消費者信頼感などの需要指標、賃金動向を挙げた。資源価格上昇の影響については、「その継続期間、深刻度、波及の仕方によって決まる」とし、「間接的な影響や二次的影響がどこに向かうかを判断する最善の方法を備えておく必要がある」とした。

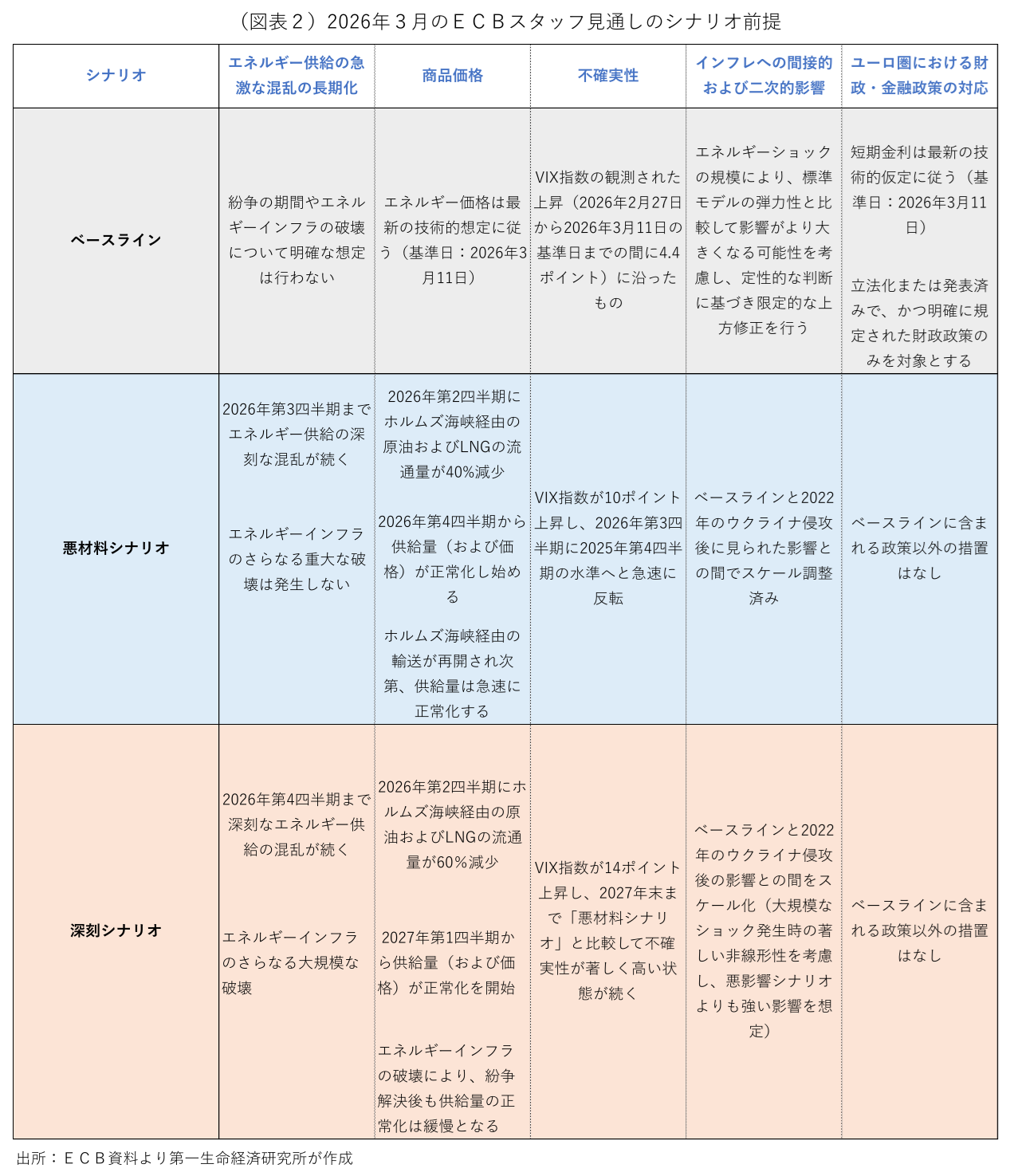

同時に発表されたECBのスタッフによる経済見通しは、足元の資源価格の急騰を反映し、イレギュラーな対応を行った。スタッフ見通し作成時の資源価格の想定は通常、公表日の約2週間前をカットオフ日とし、そこから遡って10日間の先物価格の平均値を用いる。今回の場合、通常のカットオフ日は3月4日だったが、その後の資源価格の一段の高騰を見通し作成に反映するため、3月11日をカットオフ日として予測値を作成した(図表1)。

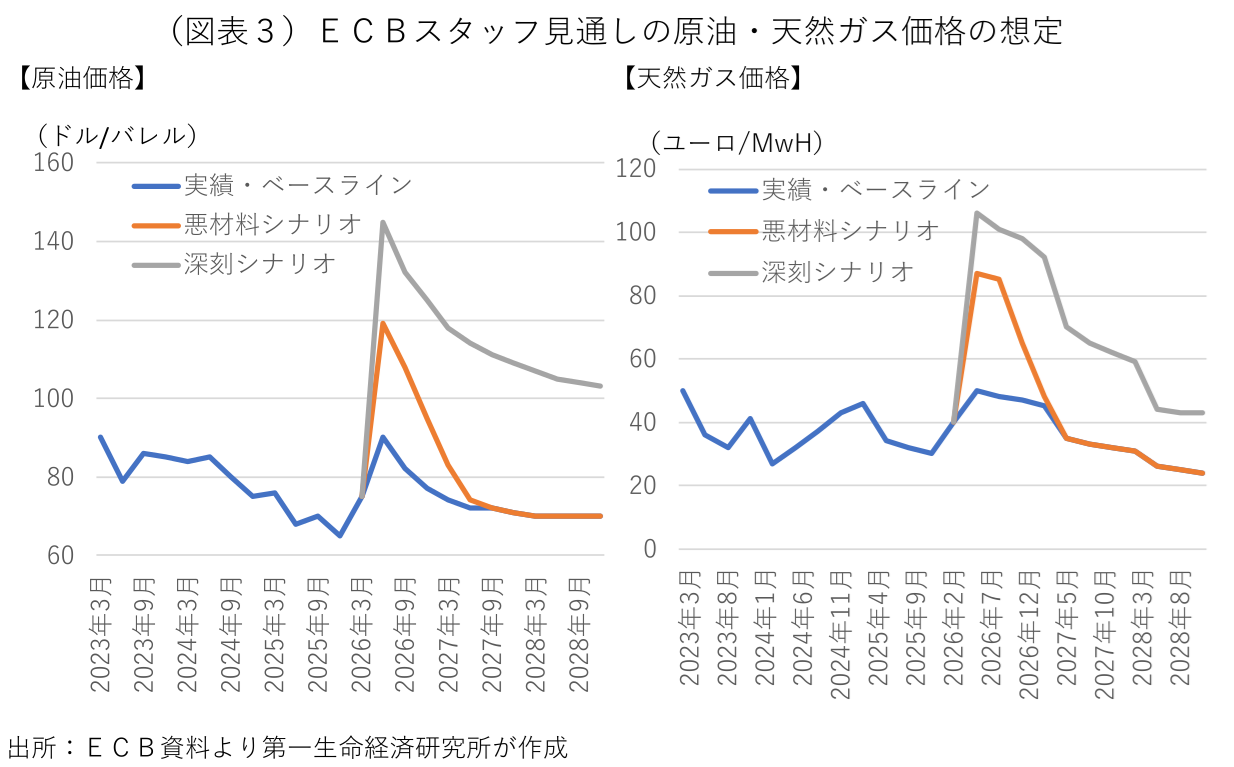

さらに、上記想定に基づくベースライン・シナリオ以外に、ホルムズ海峡の封鎖が長期化する2つのリスク・シナリオの予測値を合わせて作成した(図表2)。ホルムズ海峡経由の原油と液化天然ガス(LNG)の輸送量が4~6月期に40%減少し、10~12月期に供給が正常化し始める「悪材料シナリオ」では、原油価格が110ドル/バレル近くに、天然ガス価格が90ユーロ/MWh近くに上昇し、そこからベースライン・シナリオと同水準に収斂する(図表3)。原油とLNGの輸送量が4~6月期に60%減少し、2027年1~3月期に供給が正常化し始める「深刻シナリオ」では、原油価格が150ドル/バレル近くに、天然ガス価格が110ユーロ/MWh近くに上昇し、その後にピークアウトするが、ベースライン・シナリオや悪材料シナリオよりも高止まりが続くことを想定する。

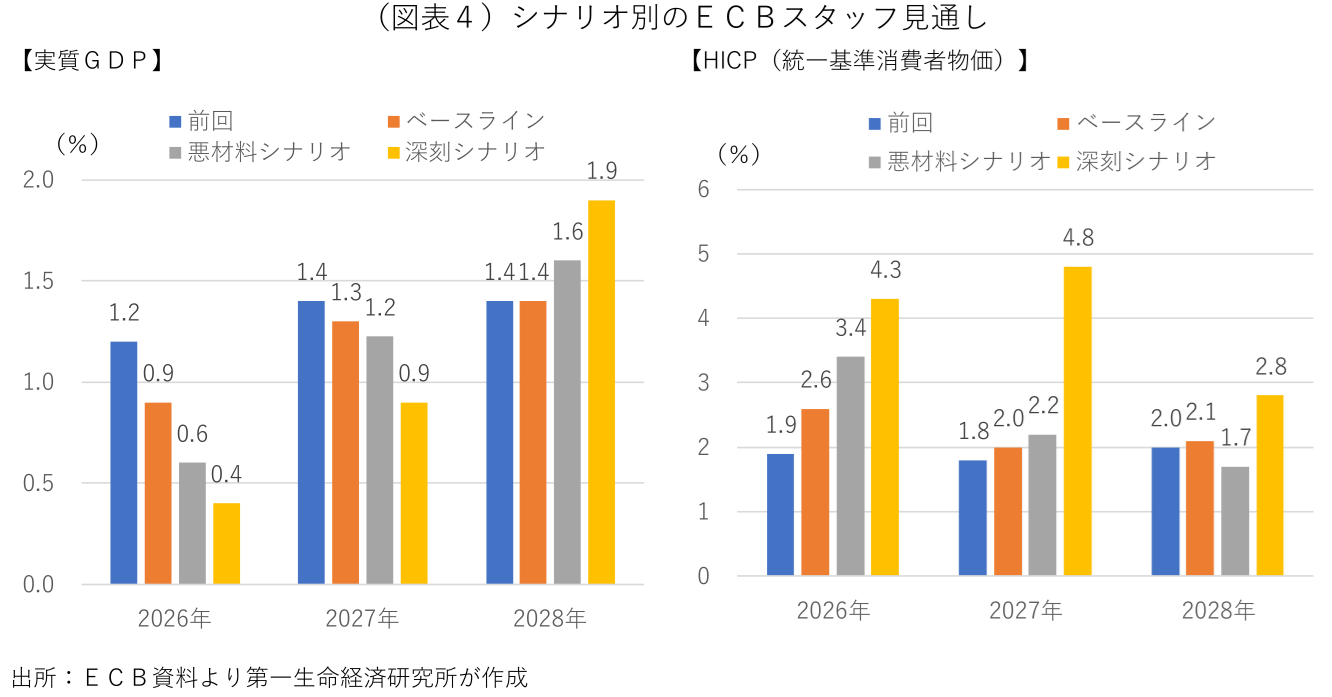

昨年12月の前回見通し対比で資源価格の想定が上振れしたことを受け、ベースライン・シナリオでも2026年のユーロ圏の成長率見通しを+1.2%→+0.9%に下方修正し、2026年の物価見通しを+1.9%→+2.6%に上方修正した(図表4)。悪材料シナリオでは、同年の成長率をさらに+0.6%に下方修正、インフレ率を+3.5%に上方修正し、深刻シナリオでは一時的にマイナス成長に転落し、年間の成長率も+0.4%にとどまり、インフレ率が+4.4%に加速すると予測する。

ラガルド総裁は、2022年の物価高騰時と現在の違いとして、①インフレ率が中期目標である2%前後、期待インフレ率が2%前後、政策金利が2%に位置し(これを「3つの2」と呼ぶ)、2022年と比べて良好な環境からのスタートで、機動的に必要な措置を講じる能力を発揮できる態勢が整っている、②中期的にインフレ率を2%で安定させる決意を高め、この4年間でモデルを改善し、戦略を変更し、シナリオ分析や感応度分析を進め、間接的・二次的な波及効果の伝達メカニズムの理解を深め、以前に比べて状況をより深く把握し、より的確な判断を下せるようになっている―と説明した。

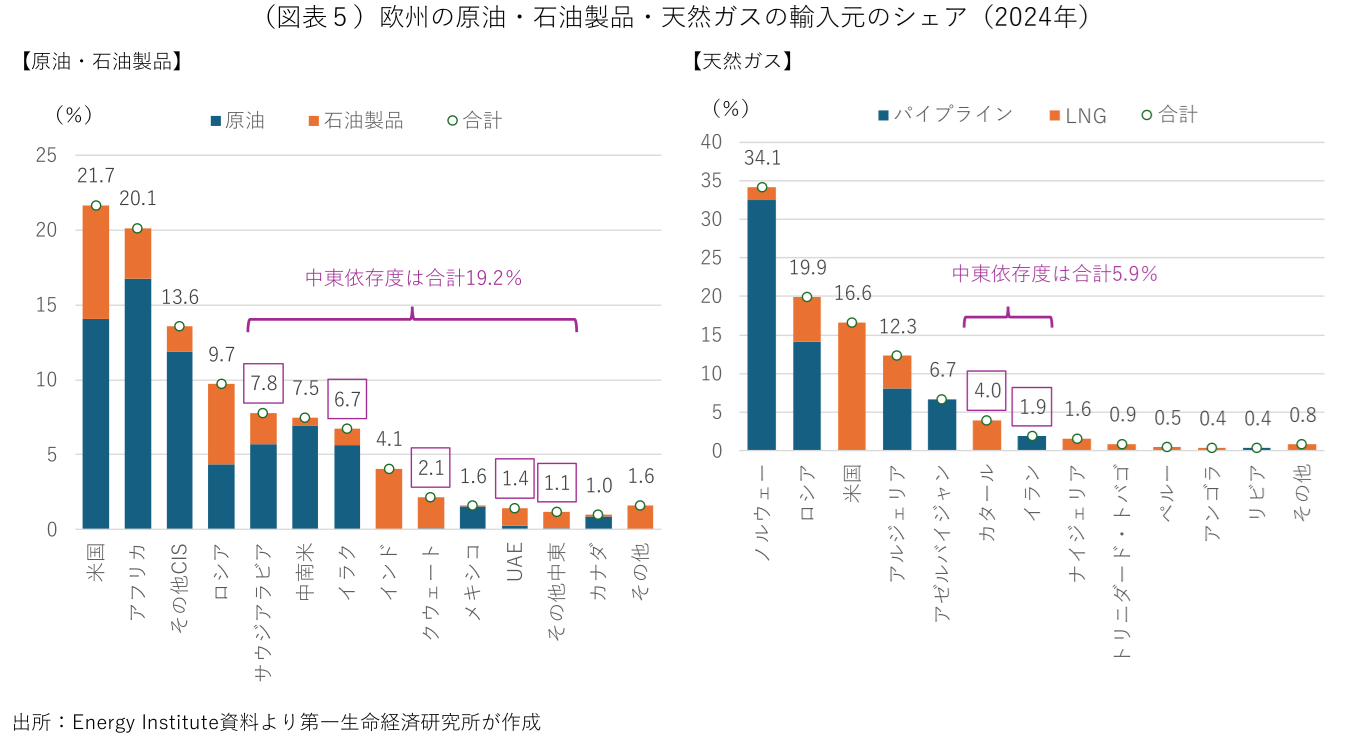

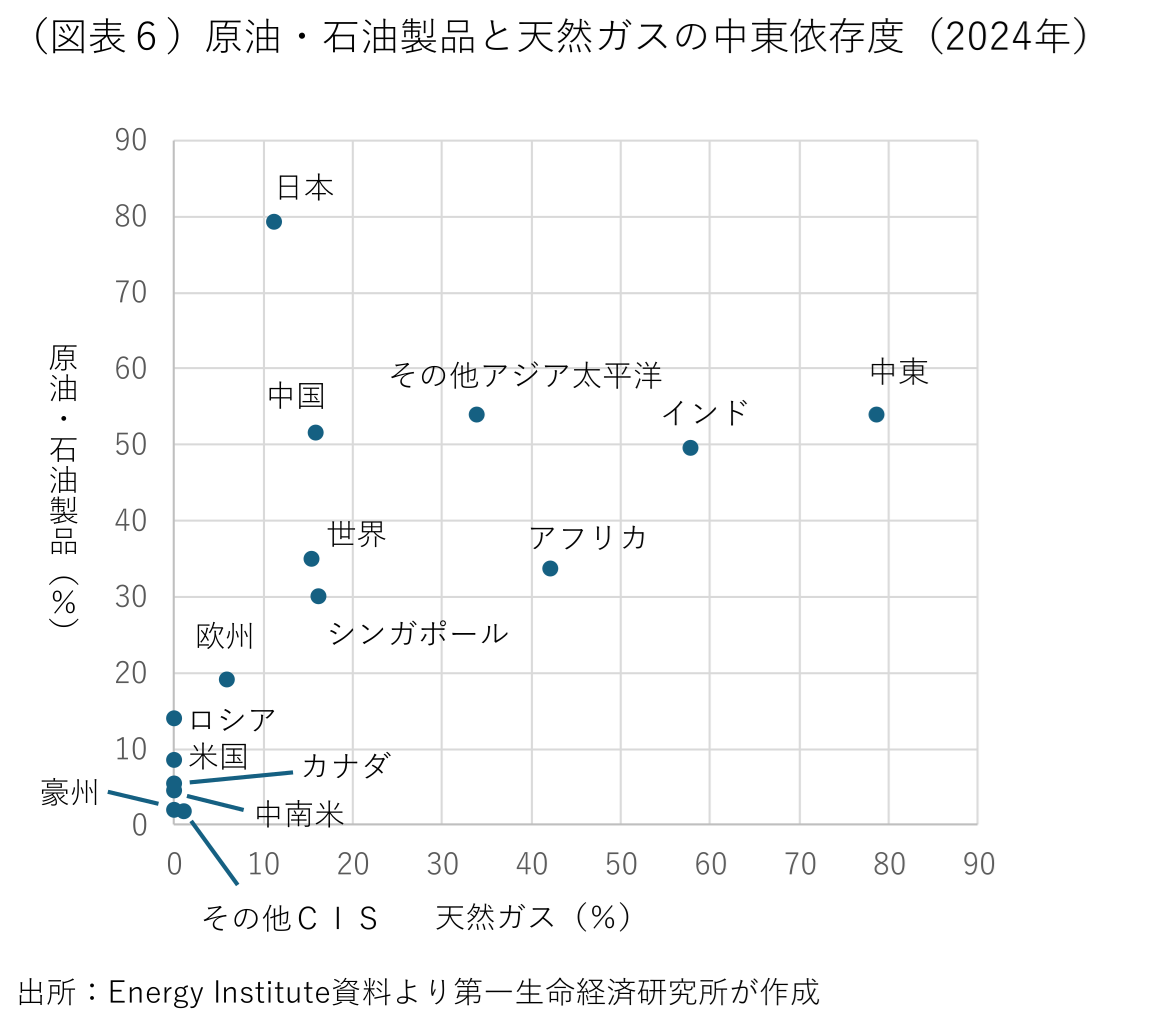

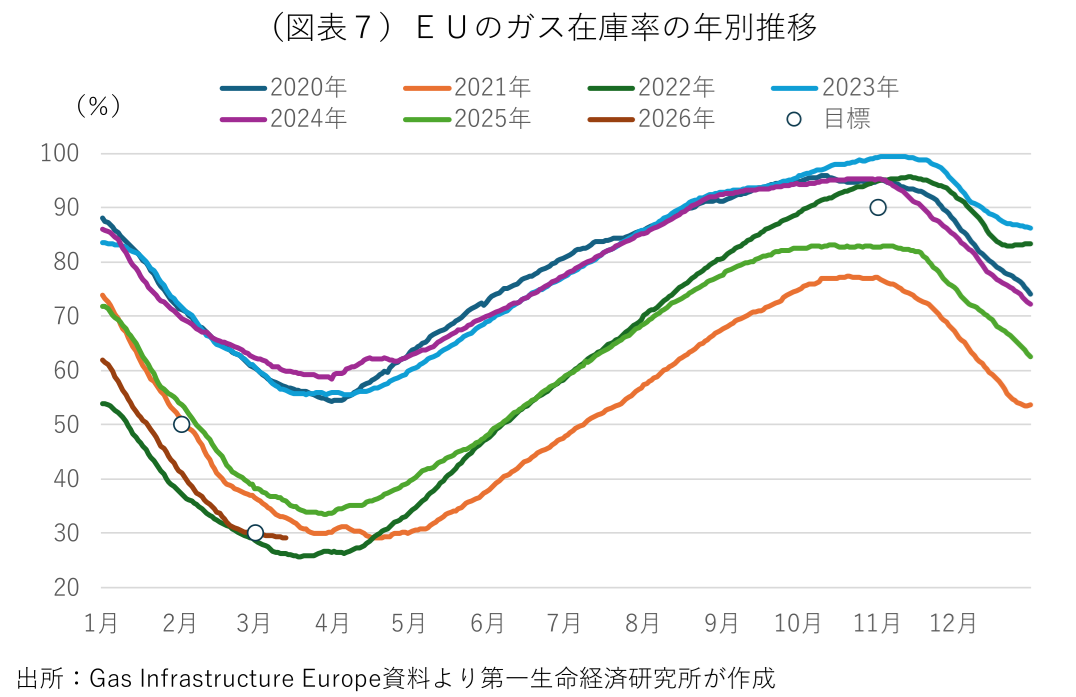

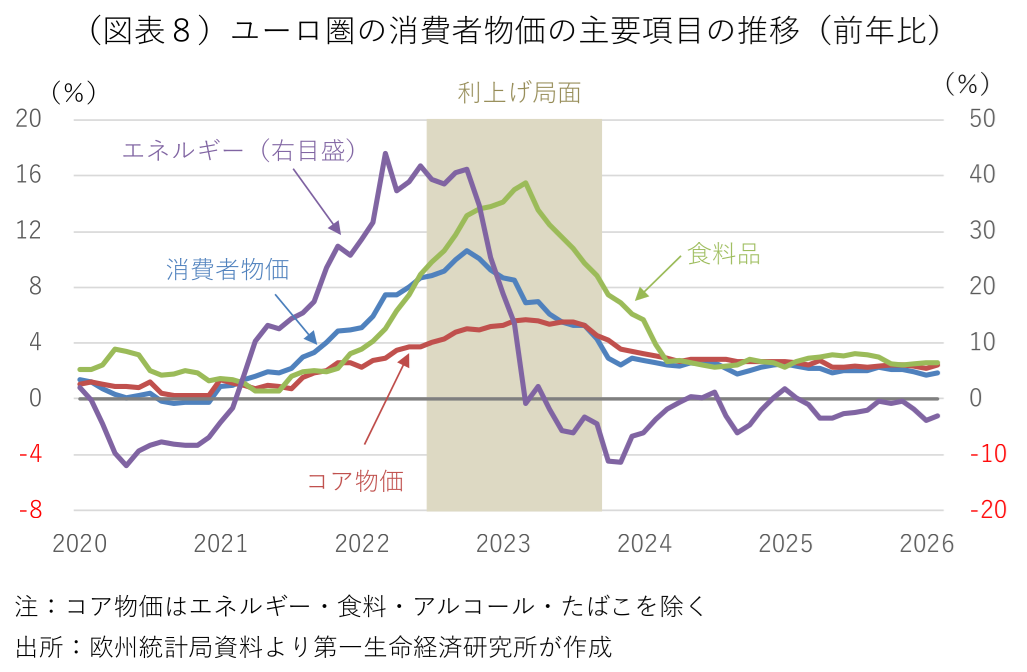

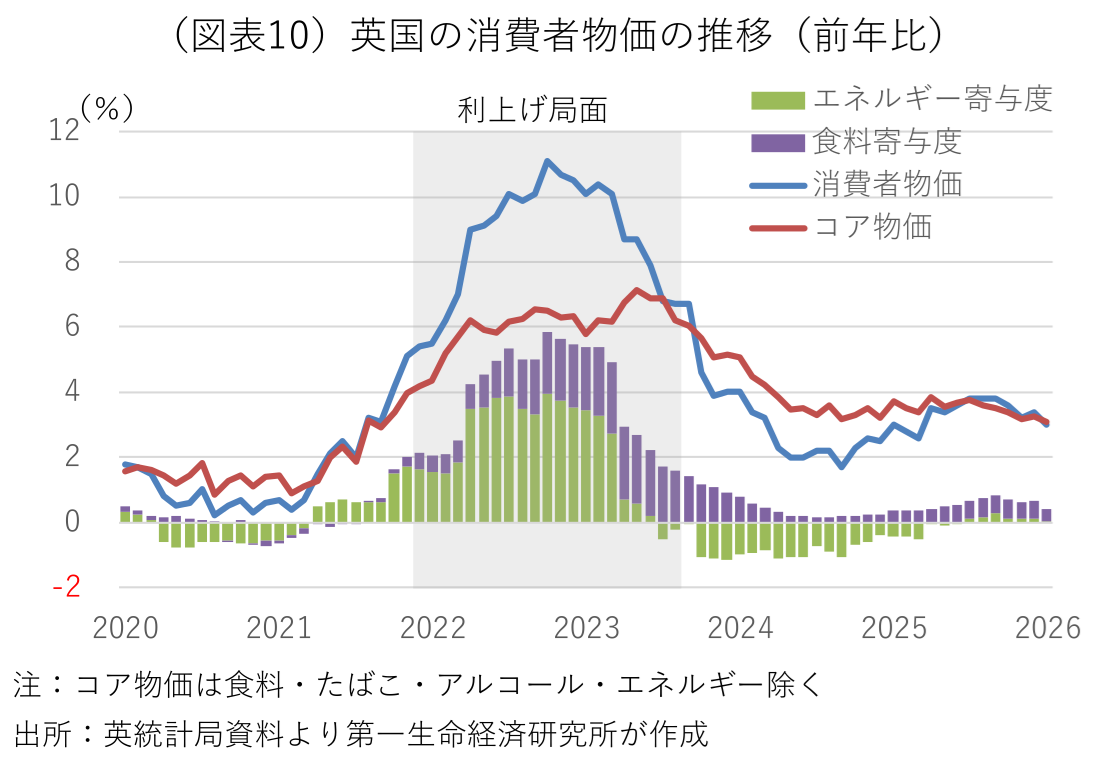

2022~23年の物価高局面では、原油価格も大きく上昇したが、ロシア産ガス輸入の継続が困難になるとの見方から天然ガス価格が高騰し、これがユーロ圏のエネルギー価格を大きく押し上げた。今回の局面では、中東依存度の高い原油価格の上昇が顕著で、天然ガス価格の上昇は前回ほどではない(前掲図表1)。欧州のガス調達先の上位国は、ノルウェー、ロシア、米国、アルジェリアなどで、中東依存度がそれほど高くない(図表5)。もっとも、中東依存度が高く、代替調達先を確保しようとするアジアやアフリカ諸国などとの競合から、欧州の天然ガス価格に上昇圧力が及ぶ可能性もある(図表6)。今年は例年に比べて欧州のガス在庫が少ないことも、今冬の需要期に向けてガス需給の逼迫による価格上昇につながる恐れもある(図表7)。資源価格の上昇は、燃料費や輸送費の上昇を招くうえ、賃金の一部はヘッドラインのインフレ率に連動して決まる。前回の局面でも、エネルギー価格の上昇後、少し遅れて食品価格が上昇し、さらに遅れてコア物価が上昇した(図表8)。

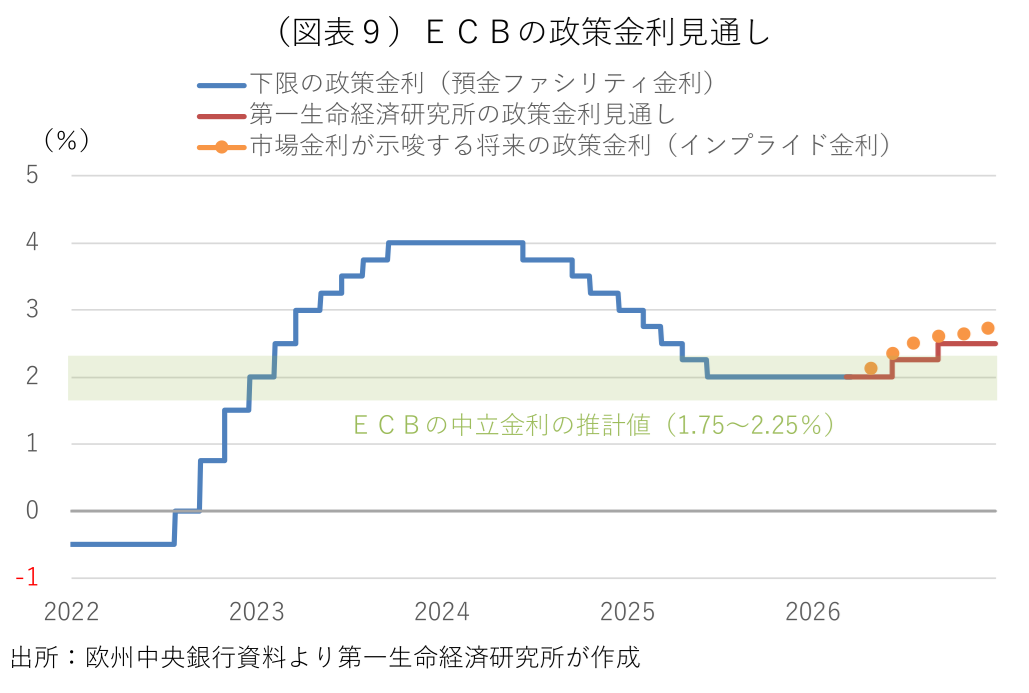

筆者はホルムズ海峡の封鎖と資源価格がECBの悪材料シナリオに近い場合を想定し、ECBが他の物価への波及を確認したうえで、6月の理事会で25bpの利上げに踏み切り、9月に25bpの追加利上げを行うと予想する(図表9)。2022~23年の利上げ局面と異なり、より高い政策金利の水準からの利上げ開始となることや、資源価格の高騰が中東情勢緊迫化に伴う世界的な供給制約に起因するもので、ECBの利上げが価格抑制につながる可能性が低いことから、四半期に1回の緩やかなペースでの利上げを想定している。その後も追加利上げを継続するか、利上げペースが加速するかは、海峡封鎖が長期化し、より大幅な資源価格の上昇を見込む深刻シナリオに近づくかどうかに依存する。

BOEの追加利下げは見送り

BOEは19日に結果を公表した3月の金融政策委員会(MPC)で、9名の政策委員による全会一致で政策金利を3.75%に据え置くことを決定した。秋季予算の発表を待ち、昨年12月に25bpの追加利下げを決定した後、前回2月のMPCでは5対4の僅差で政策金利を据え置いた。キャスティングボートを握るベイリー総裁は前回MPCで、追加利下げを判断するには幾つかの更なる証拠が必要としながらも、データが裏付ければ3月の利下げを検討する意向を示唆していた。インフレ圧力が後退してきたこともあり(図表10)、3月の追加利下げの可能性が高まっていたが、イラン空爆後の資源価格の大幅上昇で状況が一変した。

MPCの声明文では、4月30日に結果が公表される次回のMPCで、紛争の推移と影響に関する更なる情報と分析を入手する予定であるとし、中東情勢並びに、それが世界のエネルギー供給、エネルギー価格、英国の物価見通しに与える影響を今後も注意深く監視することを示唆した。また、政策委員はインフレ率が中期的に2%の目標を達成する軌道を維持するため、必要に応じて行動する用意がある点で一致した。

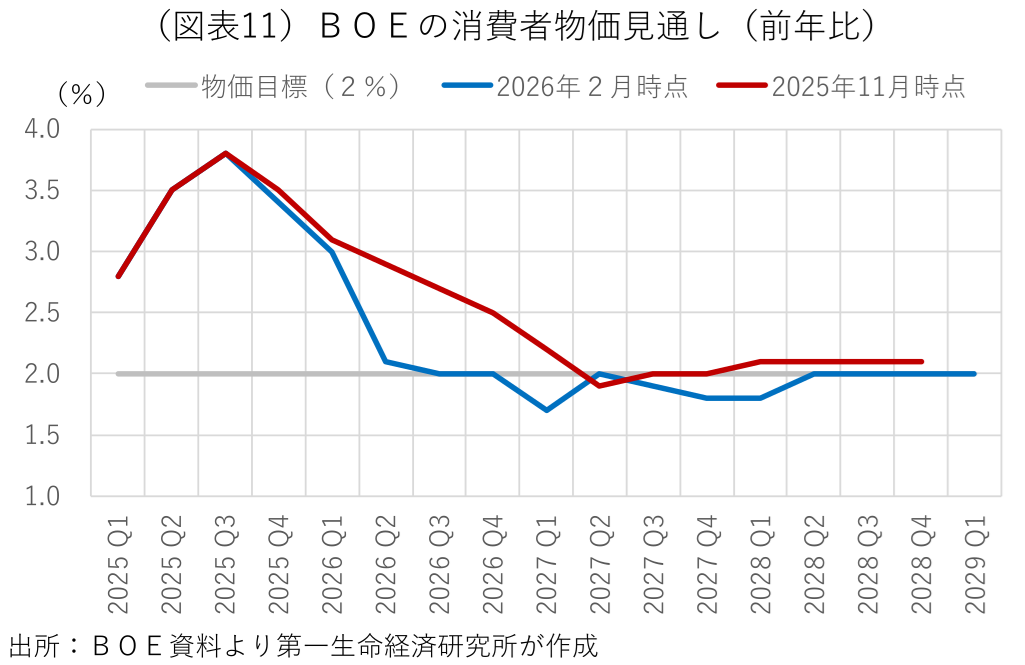

新たな供給ショックの発生を受け、今回のMPCにおける議論は、現時点で判明している事項および近い将来に判明する見込みの事項、新たな中期見通しを巡るリスクの検討、金融政策への潜在的な影響が焦点となった。MPC直前までのエネルギー価格に基づくスタッフの暫定的な推計によれば、今後数四半期のインフレ率は3~3.5%に加速する可能性が高いことが示された。ちなみに、2月の金融政策レポート(旧物価レポート)の見通しでは、インフレ率は4月以降、2%の目標水準付近に一段と低下することが予想されていた(図表11)。イラン情勢が物価に及ぼす影響は、紛争の規模と期間、エネルギー価格やその他の商品市況の反応に依存する。短期間の紛争であったとしても、エネルギー生産が正常な水準に回復するまでには時間が掛かり、また不安定な状況が長引く可能性があり、エネルギー価格が高止まりする恐れがある。紛争が長期化した場合、航空・海上輸送の物流混乱、肥料供給への打撃、貿易停滞などを通じて、より広範なサプライチェーンの混乱を招き、インフレをさらに押し上げる可能性がある。

イラン情勢が物価に与える影響について、BOEは次の様に整理している。政策金利の変更が実体経済に波及するまでのタイムラグを考えると、政策決定における最も重要な要素は、こうした供給ショックが中期的なインフレにどのような影響を与えるかである。イラン情勢の悪化を受けて、中期的なインフレの上振れリスクは顕著に高まった。賃金や物価決定における二次的効果を通じて国内のインフレ圧力が高まるリスクは、エネルギー価格の高止まりが長引けば長引くほど大きくなる。また、近年の相次ぐ供給ショックを受け、家計や企業が新たなインフレショックに対してより敏感になっている可能性がある。今後の賃金・物価決定で自己増幅的な動きを招き、国内のインフレ圧力を定着させる恐れがある。

他方で、資源価格の上昇に伴う経済活動の減速がインフレに及ぼす影響もある。2022年の物価高局面とは異なり、今回の資源価格の高騰は成長率が潜在成長率を下回り、経済に余剰生産能力の余地がある状況下で発生した。家計の燃料費負担やその他物価の上昇は、実質所得を圧迫する。家計や企業の景況は悪化し、予備的動機に基づく貯蓄が増加することも、需要の押し下げに働く。こうした需要抑制や失業率の上昇により、需給ギャップが拡大し、物価高の二次的な影響を抑制する可能性がある。

物価の高止まりで慎重な利下げを余儀なくされたこともあり、イラン情勢が悪化する以前のBOEの政策金利はやや引き締め的な水準にあった。前回のMPC以降、金融市場が織り込む政策金利の経路が大幅に上方修正され、金融環境は引き締まっている。

次回MPCまでの今後の6週間は、予想される紛争の規模と期間を明らかにするとともに、ショックの波及に関する初期的な兆候を確認することになる。様々な展開やリスクに対して、金融政策がどのように対応すべきかについては、幅広い選択肢が考えられる。ショックがより大規模または長期化した場合、賃金や価格決定における二次的な影響が拡大するリスクがあり、より引き締め的な政策スタンスが必要となる。逆に、ショックが極めて短期間で収束する場合、あるいは経済の余剰が大幅に拡大し、中期的インフレ圧力が後退すると予想される場合、より緩和的な政策が必要となる。MPCは物価目標の持続的な達成に向けて、必要に応じて行動する。

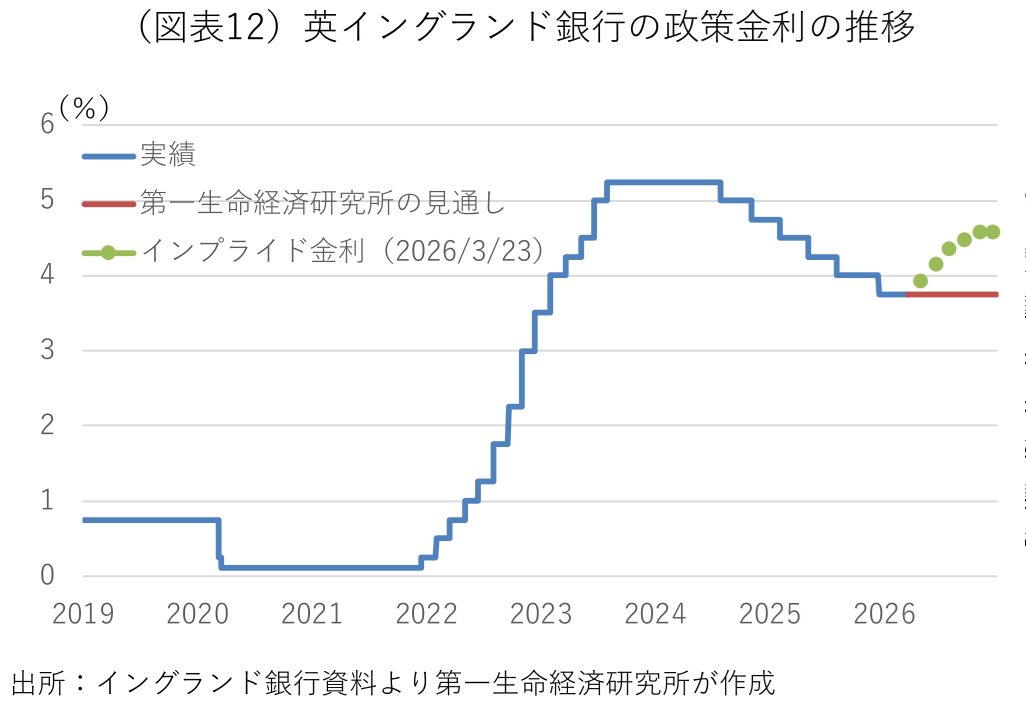

今回のMPCでは、最ハト派のテイラー・ディングラ両委員も政策金利の据え置きを支持したほか、声明文のトーンも物価の上振れリスクへの警戒感を滲ませ、「政策金利はさらに引き下げられる可能性がある」との文言が声明文から削除されるなど、全体的にタカ派寄りの内容だった。筆者は従来、3%前後とみられる中立金利に向けて、BOEが四半期に1回程度のペースで利下げを続ける展開を想定していたが、2026年中は政策金利を据え置き、イラン情勢による物価の押し上げ圧力が一巡する2027年に入って、利下げを再開すると政策金利の見通しを修正する(図表12)。年内の追加利下げの可能性は遠退いたが、一部の市場参加者が想定するように、4月にも利上げに踏み切るかどうかは、今後数週間のイラン情勢に大きく左右される。BOEもひとまず判断を保留し、4月30日に結果が発表される次回のMPCまでには、予想される紛争の規模や期間が明らかになり、他の物価への波及リスクに関する追加的な情報が得られるとしている。海上封鎖やエネルギー施設への攻撃が続き、資源供給への打撃が長期化する場合、原油・天然ガス価格に一段の上昇圧力が加わり、他の物価への波及が広がることになる。こうしたリスク・シナリオが現実となれば、BOEも利上げを通じて物価の二次的波及の阻止に動くことになるだろう。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済