- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、アジア通貨危機以降で初の大幅利上げに舵

- Asia Trends

-

2022.07.13

アジア経済

新型コロナ(経済)

原油

アジア金融政策

韓国経済

為替

金利

ウクライナ問題

韓国中銀、アジア通貨危機以降で初の大幅利上げに舵

~コロナ禍以降で6回目の利上げも、ウォン相場へのインパクトは弱く、家計部門への悪影響は必至~

西濵 徹

- 要旨

-

- 世界経済は欧米などを中心にコロナ禍からの回復が続く一方、中国によるゼロ・コロナ戦略の拘泥は足かせとなっている。他方、商品市況の上振れは世界的なインフレを招き、米FRBなど主要国中銀のタカ派傾斜は金融市場環境を変化させている。韓国の対外収支構造は依然堅牢さを維持するも、中国の景気減速懸念や北朝鮮を巡る地政学リスクが資金流出を招いている。韓国中銀は昨年以降、すでに計5回の利上げを実施しており、5月の政権交代で中銀総裁は後退したが、新総裁の下でもタカ派姿勢を堅持する姿勢をみせる。

- 中銀のタカ派姿勢にも拘らず、金融市場では米FRBのタカ派姿勢が勝るなかで通貨ウォン相場は調整している。さらに、商品高も重なりインフレは昂進するとともに、不動産市況も首都ソウル中心部で上昇が続くなど難しい状況に直面する。こうしたなか、中銀は13日の定例会合で追加利上げに加え、利上げ幅を50bpに拡大する大幅利上げに踏み切った。中銀の李総裁は追加利上げに含みを持たせる一方、インフレのピークアウトが近いことを理由に小幅利上げを示唆するなど、ウォン相場の重石となるとみられる。他方、金利上昇に伴う利払い負担増に加え、不動産市況の行方は家計消費に影響を与えることは必至と見込まれる。なお、尹政権は「ハネムーン期間」中ながら、与党内のスキャンダルを理由に支持率が急低下しており、今後は経済問題を理由に支持率の一段の低下も懸念されるなど、難しい状況に立たされることになりそうである。

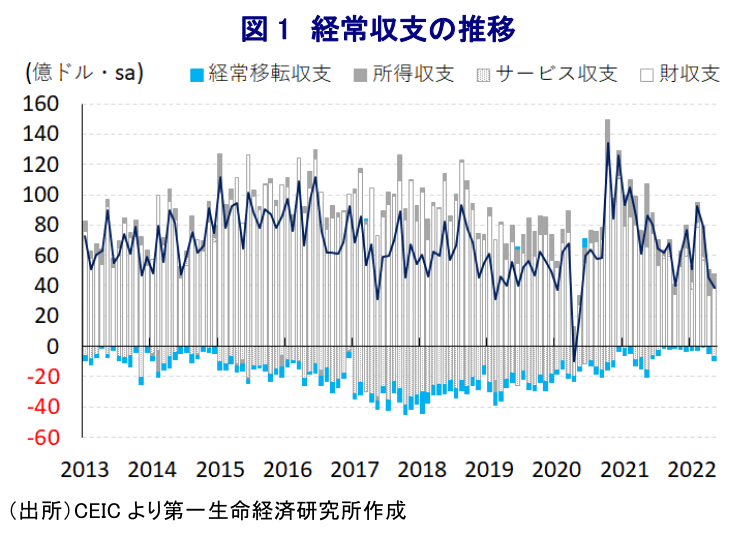

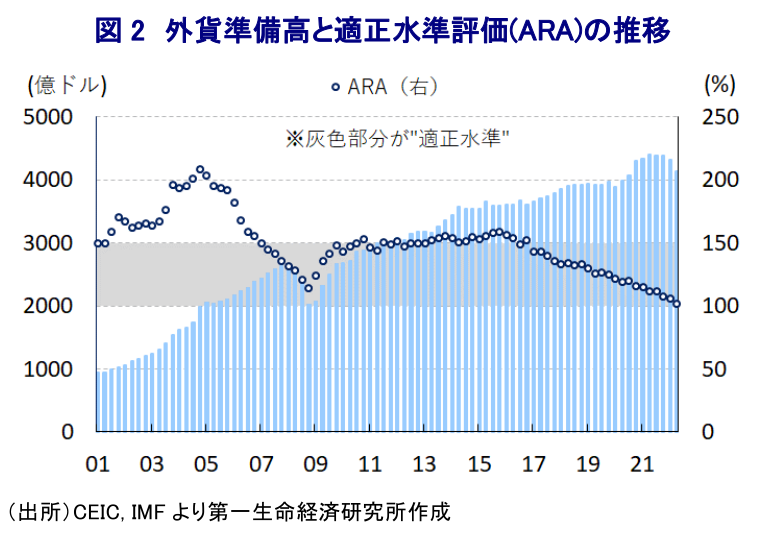

昨年来の世界経済を巡っては、欧米など主要国を中心にコロナ禍からの回復が続く一方、中国は当局の『ゼロ・コロナ』戦略の拘泥が経済活動の足を引っ張るとともに、サプライチェーンの混乱を通じて中国経済と関係が深い新興国や資源国経済の足かせとなる動きがみられる。他方、主要国を中心とする世界経済の回復は原油など商品市況の底入れを促すとともに、ウクライナ情勢の悪化やそれを受けた欧米などの対ロ制裁強化による供給不安を理由に幅広く商品市況は上振れするなど、世界的にインフレ圧力が強まっている。こうしたなか、インフレ抑制に向けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、国際金融市場においてはコロナ禍対応を目的とする全世界的な金融緩和による『カネ余り』の手仕舞いが進んでいる。こうした金融市場を取り巻く環境変化は世界的なマネーフローに影響を与えるとともに、経済のファンダメンタルズ(基礎的条件)が脆弱な新興国で資金流出圧力が集中する傾向がある。韓国においては、3月の大統領選を経て5月に右派の尹錫悦(ユン・ソンニョル)政権が発足したものの、足下の同国経済は最大の輸出相手である中国経済の減速懸念が外需の足かせになっているほか、隣国北朝鮮を巡る地政学リスクもくすぶるなど、経済及び政治の両面で不透明要因が山積している。なお、足下の韓国では商品高による貿易収支の悪化を受けて経常収支の黒字幅が縮小している一方、外貨準備高は減少するもIMF(国際通貨基金)が示す金融市場の動揺に対する耐性を示す『適正水準』を維持するなど対外収支は比較的堅牢と捉えられる。他方、コロナ禍対応を目的とする財政及び金融政策の総動員による景気下支え策は同国金融市場における『カネ余り』を招くとともに、その後は景気回復が進む一方で低金利環境が長期化したことを受け、首都ソウルを中心に不動産市況が昂進するなどバブル化が警戒された。さらに、不動産市況の活況の背後では家計債務が拡大して過剰感が強まり金融市場のリスク要因となる懸念が高まるとともに、昨年以降は不動産市況の高騰が政治問題化して文前政権や当時の左派与党・共に民主党に対する逆風になり、大統領選での政権交代の一因になったと考えられる。よって、中銀は昨年8月に2年9ヶ月ぶりの利上げに動くとともに、その後も11月、年明け以降も1月、4月、5月とコロナ禍以降だけで計5回も利上げを実施するなど金融引き締めの動きを強めてきた。さらに、5月の尹新政権発足を受けて、中銀総裁はIMFのアジア太平洋局長であった李昌鏞(イ・チャンヨン)氏に交代したものの、李新体制の下で行われた初の定例会合でも利上げを実施するなど、中銀は物価安定を重視してタカ派姿勢を堅持する姿勢をみせた(注1)。

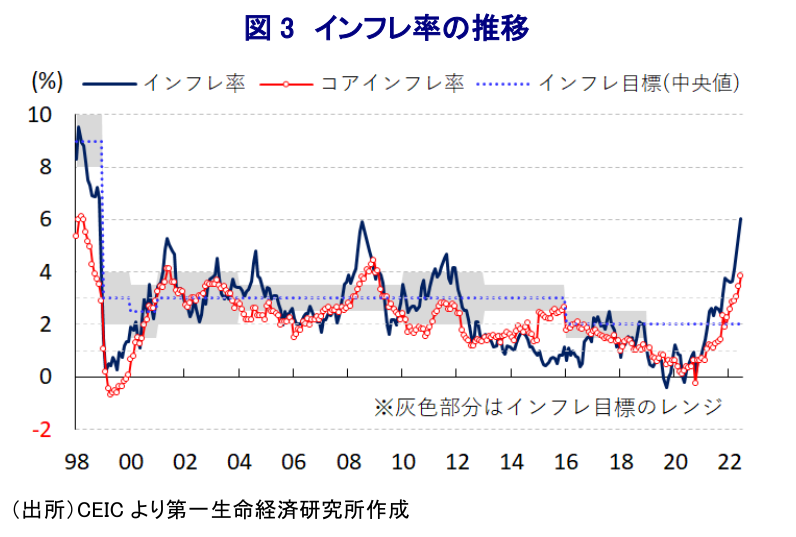

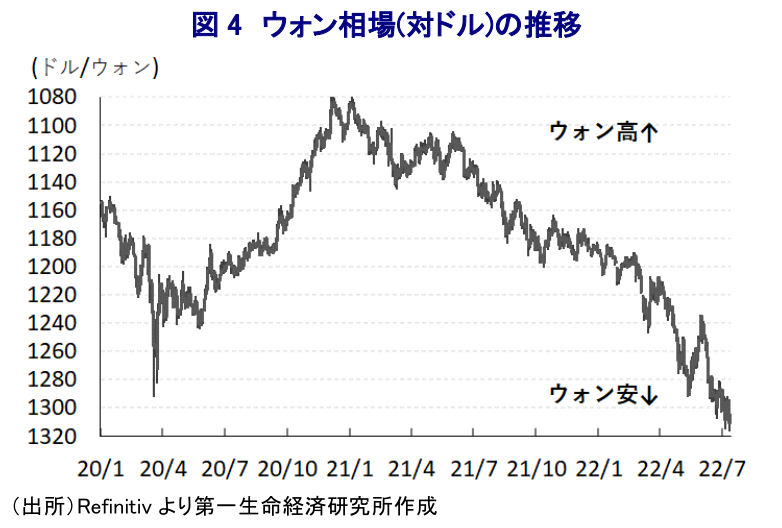

このように中銀はタカ派姿勢を強めているものの、国際金融市場においては米FRBのタカ派姿勢が韓国中銀に比べて強いことを受けた米ドル高を反映して通貨ウォン相場に調整圧力が掛かるなど、商品高に加えて輸入物価の押し上げがインフレ圧力を増幅させている。結果、直近6月のインフレ率は前年比+6.0%と約23年半ぶりの水準に昂進しているほか、景気回復の動きも追い風にコアインフレ率も同+3.9%とインフレ率とともに中銀の定めるインフレ目標(2%)を上回る推移が続くなど、インフレが警戒されている(注2)。さらに、上述のような中銀による断続的な利上げ実施にも拘らず、足下の不動産市況は幅広い地域で頭打ちする動きがみられるものの、首都ソウルの中心部に限れば上昇傾向が続くなど難しい状況が続いている。こうしたなか、中銀は13日に開催した定例会合において追加利上げを決定するとともに、利上げ幅を50bpに拡大して政策金利を2.25%とするなど、アジア通貨危機後の1999年に現在の政策枠組を採用して以降初めてとなる大幅利上げに踏み切った。この決定と同時に中小企業向け資金支援を目的とする流動性供給策(Bank Intermediated Lending Support Facility)の適用金利を0.75%から1.00%に引き上げる一方、コロナ禍対応を目的とする中小企業向け貸付の適用金利は0.25%に据え置いた。会合後に公表された声明文では、同国経済について「輸出が弱含むことで想定に比べて回復が緩やかなものに留まる」とした上で「不確実性が景気の不透明要因となる可能性が高まっている」との認識を示す一方、物価動向は「しばらく高止まりする」とした上で「インフレ率は5月時点の見通しを大きく上回る」との見方を示した。その上で「金融不均衡の動向を注視する」ほか、「地政学リスクや海外の金融政策を注視する」としつつ、政策運営について「インフレ期待を抑えることにある」として物価抑制に注力する考えを示した。また、会合後に記者会見に臨んだ中銀の李総裁は、今回の決定について「全会一致であった」とした上で、先行きの政策運営について「インフレ率がしばらく足下の水準で推移すれば、現時点では追加的に25bpの利上げを実施することが適切」とする考えを示した。その上で、先行きのインフレ率について「7-9月の終わりないし10-12月にピークを迎える」として、インフレのピークアウトが近いとの見通しを示した。他方、中銀による断続的な利上げ実施を受けて住宅ローンに連動する傾向がある3年債利回りは高止まりしており、家計部門にとっては利子負担の増大が懸念されるほか、仮に不動産市況が調整すれば逆資産効果が家計消費の足かせとなるリスクもくすぶる。尹政権発足から2ヶ月強と依然として『ハネムーン期間』ながら、直近の世論調査では政権を支える与党・国民の力の李俊錫(イ・ジュンソク)代表(懲戒処分により職務停止中)を巡るスキャンダルやこれを機に党内対立が顕在化したことを理由に不支持率が支持率を上回る事態となっている。経済を巡る不透明感も高まるなか、今後は尹政権に対する支持率が一段と低下することも懸念されるなど、ハネムーン期間の終了前に政権を取り巻く状況は急速に厳しくなることも予想される。

注1 5月26日付レポート「韓国中銀、新総裁も当面は物価安定重視の「タカ派」姿勢を堅持」

注2 7月8日付レポート「インフレ率、韓国は23年半、台湾とタイは約14年ぶりの水準に(Asia Weekly (7/4~7/8))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹