- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ベトナム、4-6月は前年比+7.72%と好調維持も、先行きは不透明要因が山積

- Asia Trends

-

2022.07.04

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

その他アジア経済

為替

ウクライナ問題

ベトナム、4-6月は前年比+7.72%と好調維持も、先行きは不透明要因が山積

~インフレ懸念に加え、外部環境にも懸念、国内外に先行きの景気に対する不透明要因がくすぶる~

西濵 徹

- 要旨

-

- 世界経済を巡っては、中国のゼロ・コロナ戦略が悪影響を与える一方、欧米など主要国はコロナ禍からの回復が続く。世界経済の回復やウクライナ情勢も追い風とする商品高はインフレを招いており、米FRBなど主要国中銀はタカ派傾斜を強めるなど国際金融市場を取り巻く環境は変化している。ベトナムは国際金融市場への開放度は低いが、経済のファンダメンタルズの脆弱さを理由に通貨ドン安が進んでいる。他方、年明け以降は感染動向が急変したが、足下では落ち着きを取り戻すなどコロナ禍を巡る状況は改善している。

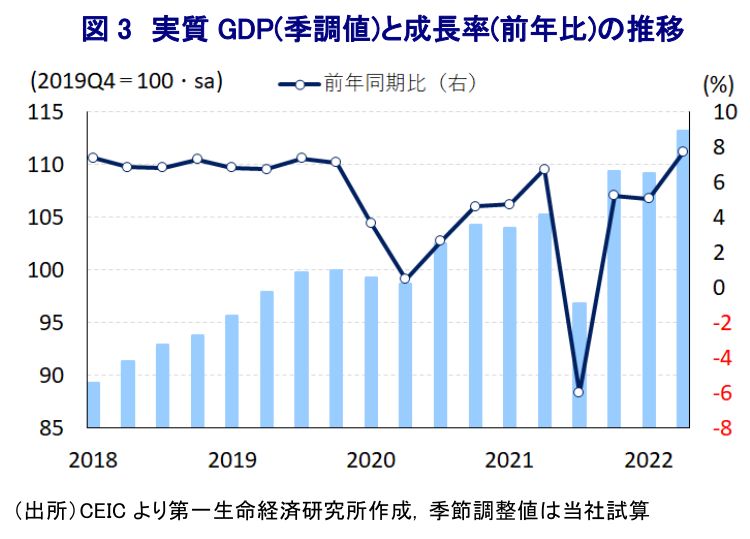

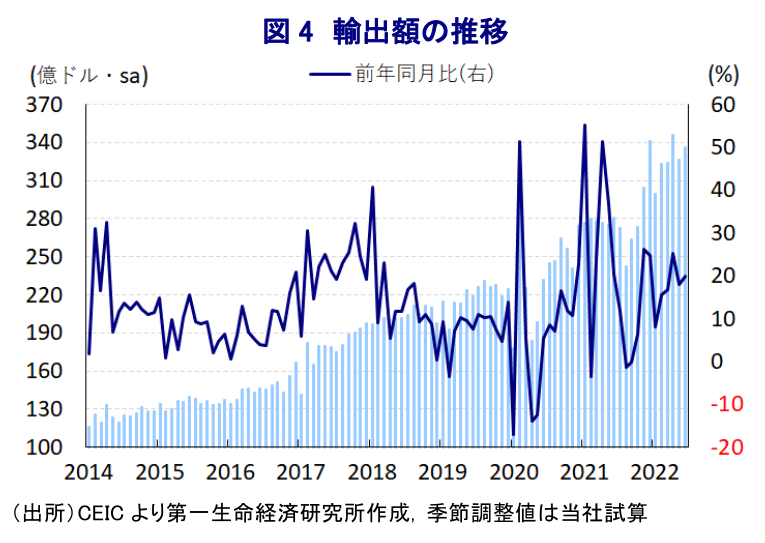

- 年明け以降のベトナムでは外需拡大の動きが景気を下支えしてきたが、4-6月の実質GDP成長率は前年比+7.72%と加速しており、前期比年率ベースでもプラスに転じたと試算される。欧米など主要国向けを中心に輸出は堅調に推移したほか、感染一服による人の移動の底入れやペントアップ・ディマンドの発現も家計消費を押し上げている。さらに、対内直接投資の旺盛な流入も設備投資を下支えしており、内・外需双方で景気を押し上げる動きがみられる。ベトナム経済はマクロ的にコロナ禍を完全に克服していると判断出来る。

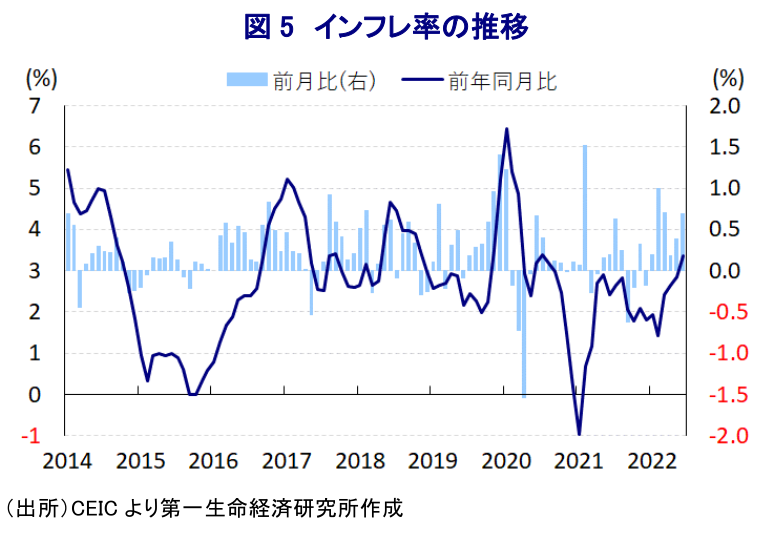

- 足下では商品高を受けて生活必需品を中心にインフレが顕在化しており、通貨ドン安による輸入物価の押し上げ、景気底入れの動きは一段のインフレ加速を招く。同国経済は外需依存度が比較的高いなか、中国経済の正常化は景気の追い風になり得る一方、中銀のタカ派傾斜は欧米など主要国経済の不透明要因となり得る。今年の経済成長率は4年ぶりに7%を上回る可能性が高いが、先行きは不透明要因が山積している。

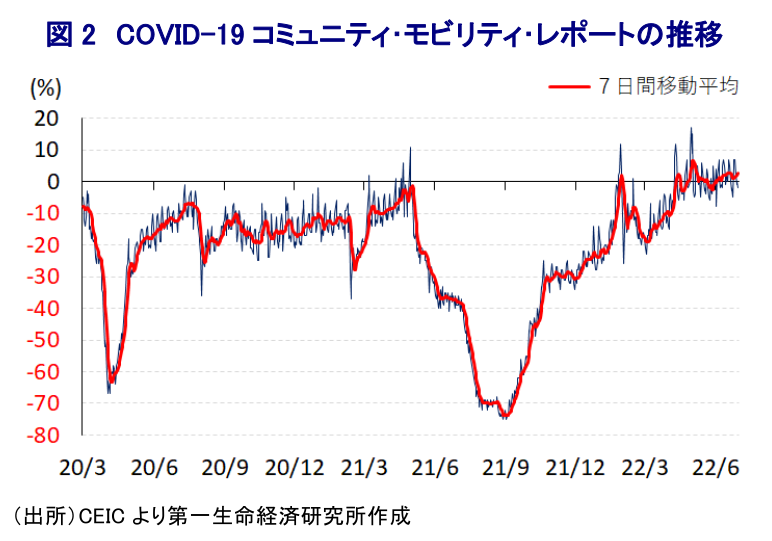

このところの世界経済を巡っては、中国の『ゼロ・コロナ』戦略が中国国内のみならず世界的なサプライチェーンの混乱を招くなど、中国経済との関係が深い新興国や資源国景気の足を引っ張る展開をみせる一方、欧米など主要国はコロナ禍からの景気回復が続くなど対照的な動きが続いてきた。一方、世界経済の回復を受けて原油など国際商品市況は底入れの動きを強めてきたほか、足下ではウクライナ情勢の悪化や欧米などの対ロ制裁の強化を追い風に幅広く商品市況は上振れしており、全世界的にインフレ圧力が強まっている。結果、コロナ禍からの景気回復が続くなかで米FRB(連邦準備制度理事会)をはじめとする主要国中銀はタカ派傾斜を強めており、国際金融市場においてはコロナ禍を経た全世界的な金融緩和を追い風とする『カネ余り』の手仕舞いが進んでいる。こうした国際金融市場を取り巻く環境変化は世界的なマネーフローに影響を与えており、なかでも経済のファンダメンタルズ(基礎的条件)が脆弱な新興国を中心に資金流出圧力が強まる傾向があり、足下の商品高に加え、通貨安による輸入物価の押し上げがインフレの昂進を招くことが懸念される。ベトナムにおいては、昨年来の原油をはじめとする国際商品市況の底入れに伴う輸入増を反映して経常収支は赤字に転じているほか、一昨年来のコロナ禍対応を目的とする財政出動を受けて財政赤字も拡大するなど『双子の赤字』を抱えている。なお、ベトナム金融市場は周辺国と比較して国際金融市場に対して開かれている状況にはないものの、こうした経済のファンダメンタルズの悪化を受けて年明け以降の通貨ドン相場は調整の動きを強めている。また、年明け直後のベトナムにおいては感染力の強いオミクロン株の流入を受けて新規陽性者数が拡大に転じるとともに、新規陽性者数は過去の『波』を大きく上回るなど感染動向が悪化する事態に直面した。なお、同国は南シナ海を巡る中国との対立などを理由に中国のいわゆる『ワクチン外交』を拒否したため、当初はワクチン接種が周辺国と比べて大きく遅れたものの、その後は米国や日本、中国などの支援も追い風にワクチン接種を加速させた。足下の完全接種率は80%を上回るとともに、追加接種率も65%を上回るなど世界的にみてもワクチン接種が進んでいる国のひとつとなっている。こうしたことから、同国政府は感染動向の悪化にも拘らず行動制限の再強化には及び腰の姿勢をみせてきたほか、3月後半以降は新規陽性者数が頭打ちに転じたことも重なりエンデミック(一定の季節や地域に流行する感染症)と見做すべく対応を変更する動きをみせてきた。なお、その後も新規陽性者数は減少傾向を強めるなど落ち着いた推移をみせており、足下においては人の移動も一進一退しつつも緩やかに底入れの動きを強めるなど景気回復を促すことが期待される。

なお、年明け以降のベトナム経済については、欧米など主要国を中心とする世界経済の回復の動きが外需を押し上げる展開が続く一方、感染再拡大を受けた人の移動の下振れは家計消費など内需の重石となる対照的な動きが確認された(注1)。その後も、中国でのゼロ・コロナ戦略を受けた中国国内外でのサプライチェーンの混乱を受けて、地理的に中国と地続きであるとともに製造業を中心に中国との関係が深いベトナム経済に悪影響を与えることが懸念された。しかし、4-6月の実質GDP成長率は前年同期比+7.72%と前期(同+5.05%)から伸びが加速して10四半期ぶりに7%を上回る高い伸びとなっているほか、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も2四半期ぶりのプラスに転じるとともに、二桁の伸びとなるなど底入れの動きを強めている。さらに、実質GDP(季節調整値)の水準もコロナ禍の影響が及ぶ直前となる2019年末と比較して+13.2%上回ると試算されるなど、ベトナム経済はマクロ面で完全にコロナ禍の影響を克服したと捉えられる。過去には米中摩擦が激化する背後で同国は対米輸出を大きく拡大させて景気拡大を実現するなど、その『漁夫の利』を得る動きがみられたものの、足下においても中国のゼロ・コロナ戦略による『躓き』にも拘らずコロナ禍からの回復が続く米国など先進国向けを中心に輸出を拡大させるなど、引き続き外需が景気を押し上げる展開が続いている。さらに、上述のように感染が落ち着きを取り戻すとともに人の移動が底入れしていることを受けて、ペントアップ・ディマンドの発現も重なり小売売上高の底入れを促すなど家計消費をはじめとする内需を押し上げている。また、一昨年来のコロナ禍やその後のコロナ禍対応、さらに、近年の人権問題などを巡る欧米などとの関係悪化も重なり、製造業においては『チャイナ・リスク』が一段と警戒されるなか、ベトナムは引き続き中国に代わる生産拠点(チャイナ・プラス・ワン)の筆頭として魅力を集めるなど対内直接投資は旺盛な推移が続いている。結果、内・外需の堅調さを反映して製造業の生産は拡大の動きを強めるとともに、設備投資の旺盛さは建設業の生産を押し上げているほか、サービス業や農林漁業の生産も拡大に転じるなど、すべての分野で生産が拡大して景気を押し上げている。

先行きについては、感染動向が落ち着きを取り戻していることを勘案すれば、コロナ禍による実体経済への影響は後退していると捉えられる一方、足下においては幅広い商品高を反映して食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まるなかでインフレ率は徐々に加速している。なお、直近6月のインフレ率は前年同月比+3.37%と依然として周辺国と比較して低水準に留まっているものの、足下では国際商品市況の上振れに加えて国際金融市場における通貨ドン安が輸入物価を押し上げる動きもみられることを勘案すれば、一段と加速感を強める可能性はくすぶる。また、同国においては昨年末にかけてコロナ禍対応を目的とする行動制限が解除されており、足下においては製造業を中心にフル稼働が可能となるなど景気回復に向けた条件が揃っていることもインフレ圧力に繋がると見込まれる。さらに、ベトナム経済はASEAN(東南アジア諸国連合)内でもGDPに占める家計消費の割合が比較的高い一方、輸出のGDP比も比較的高いなど世界経済の動向の影響を受けやすい特徴がある。隣国の中国がゼロ・コロナ戦略を維持しつつも経済活動の正常化を模索する動きをみせていることは外需の追い風になると期待される一方、先行きは米FRBなど主要国中銀のタカ派傾斜を受けて欧米など主要国経済を取り巻く環境は厳しさを増すことが予想される。足下の景気は当研究所が5月に公表した最新の経済見通しの前提となるペースを大きく上回っていることを勘案すれば(注2)、今年通年の経済成長率は3年ぶりに7%を上回る水準となる可能性が高まっている。ただし、欧米など主要国景気の行方に加え、物価動向は家計消費など内需の足かせとなるほか、中銀をはじめとする当局は物価抑制策を迫られることも予想されるなど、景気を取り巻く状況に不透明感が高まることは避けられないであろう。

注1 3月30日付レポート「ベトナム、外需の堅調さが景気を支えるも、先行きは不透明要因が山積」

注2 5月20日付レポート「グローバル(日米欧亜)経済見通し(2022年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹