- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ベトナム、外需の堅調さが景気を支えるも、先行きは不透明要因が山積

- Asia Trends

-

2022.03.30

アジア経済

新型コロナ(経済)

原油

アジア金融政策

その他アジア経済

ベトナム、外需の堅調さが景気を支えるも、先行きは不透明要因が山積

~1-3月は前年比+5.03%も、商品市況や金融市場、世界経済の行方など困難な対応を迫られよう~

西濵 徹

- 要旨

-

- 国際金融市場を巡っては、ウクライナ情勢の激化を受けて状況が一変する可能性が高まっているが、ベトナムは金融面での開放度合いが低く、その直接的な影響は乏しいとみられる。他方、足下のベトナムはオミクロン株による感染再拡大に見舞われ、感染動向に歯止めが掛からない状況に直面している。最悪期を過ぎる兆しはうかがえるが、統計に対する疑念を招きかねない動きもみられるなど、その対応には要注意と言える。

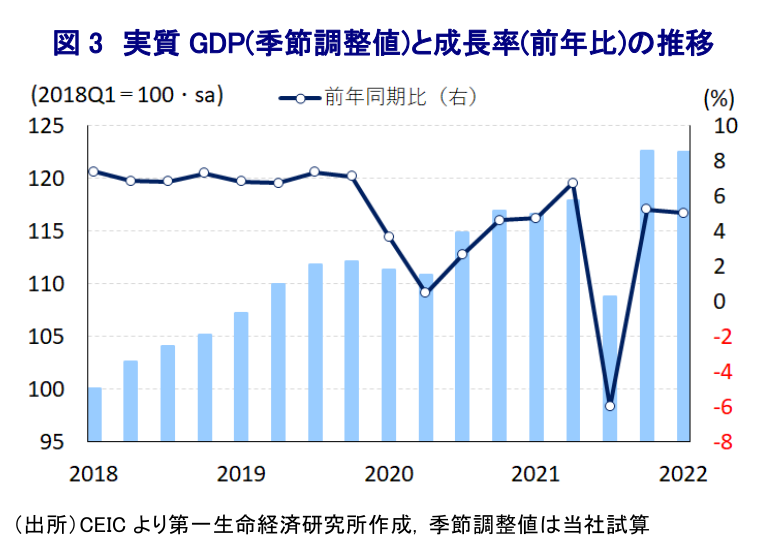

- 昨年末にかけては感染一服も追い風に景気底入れが進んだが、1-3月の実質GDP成長率は前年比+5.03%、前期比年率ベースでは2四半期ぶりのマイナスと試算されるなど底入れが一服している。世界経済の回復を追い風に外需は堅調に推移する一方、感染再拡大の動きは家計消費など内需の足かせとなった。感染動向を巡る不透明感はくすぶるものの、政府はワクチン接種の進展を理由に経済活動を優先する姿勢を維持しており、ベトナム経済はマクロ面ではコロナ禍の克服が進んでいると捉えることが出来る。

- 先行きは国際商品市況の上昇によるインフレ懸念、世界経済の減速は外需の重石となるほか、中国の「ゼロ・コロナ」戦略によるサプライチェーンの混乱懸念など、景気の不透明要因は山積している。今年の経済成長率には大幅なプラスのゲタが生じており、表面的には高成長の実現は容易と見込まれるものの、内・外需双方の不透明要因や外部環境の変化を勘案すれば、政府・中銀は難しい政策対応を迫られるであろう。

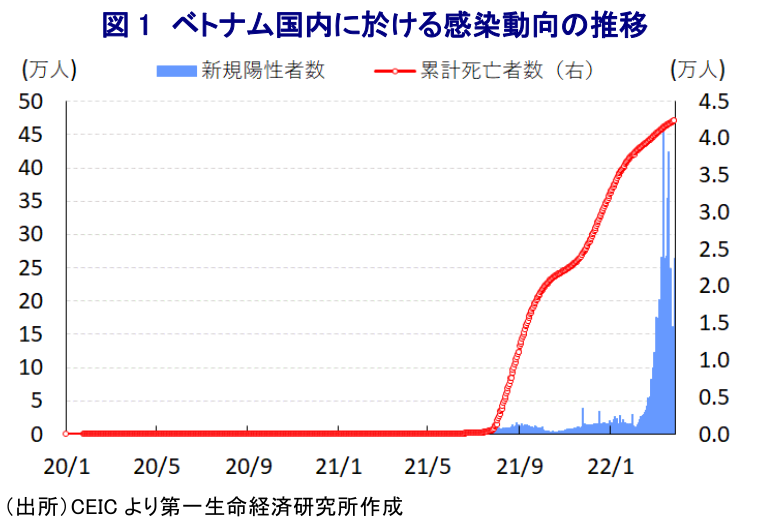

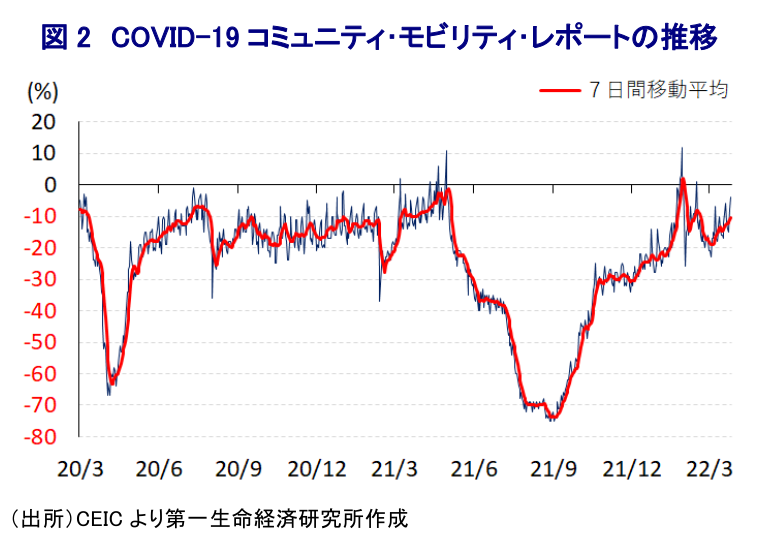

足下の世界経済を巡っては、ロシアによるウクライナ侵攻を受けて、欧米諸国などがロシアへの経済制裁を強化したことをきっかけに、原油や天然ガスのほか、穀物など幅広く国際商品市況が押し上げられており、全世界的にインフレ圧力が強まる動きがみられる。こうした動きを反映して米FRB(連邦準備制度理事会)をはじめとする主要国中銀は『タカ派』姿勢への傾斜を強めており、国際金融市場ではコロナ禍を経た全世界的な金融緩和に伴う『カネ余り』の手仕舞いが意識されている。さらに、コロナ禍後のカネ余りと全世界的な金利低下を追い風に、一部のマネーは新興国に流入する動きがみられたものの、こうした環境変化を受けて新興国のマネーフローを取り巻く状況は大きく変わりつつある。なかでも、鉱物資源や穀物などを輸入に依存する新興国においては、物価上昇に加えて輸入拡大を通じた対外収支の悪化など経済のファンダメンタルズ(基礎的条件)の脆弱化を招くため、マネーフローの変化に直面しやすい傾向がある。なお、ベトナムは産油国であるものの精製品を輸入に依存する一方、穀物についてはアジア有数の米の輸出国であるほか、金融面では開放度合いが低いことでマネーフローの影響を受けにくいといった特徴がある。他方、ベトナムは一昨年来のコロナ禍に際して、当初は国境封鎖や徹底した行動制限を通じて感染封じ込めに成功するなど、感染対策の『優等生』と称されることが少なくなかった(注1)。しかし、昨年はワクチン接種の遅れも理由にデルタ株による感染再拡大の動きが広がるとともに、行動制限を再強化する必要に迫られたことで経済成長率は前年を下回るなど、コロナ禍による影響は前年を上回ったとみられる(注2)。なお、足下においては米国や日本、中国などの支援も追い風にワクチン接種は進展しており、完全接種率(必要な接種回数をすべて受けた人の割合)は8割弱、年明け以降開始された追加接種(ブースター接種)を受けた人の割合も46.29%(3月28日時点)となるなど世界的にみても進んでいると捉えられる。しかし、年明け以降のアジア新興国においてはオミクロン株による感染再拡大の動きが広がりをみせるなか、ベトナムでもテト(旧正月)明け後に新規陽性者数が急拡大して過去の『波』を大きく上回る事態に見舞われている。なお、同国政府はワクチン接種が進んでいることに加え、オミクロン株を巡っては世界的にワクチン接種に伴い死亡率が低く抑えられていること、実体経済への悪影響を懸念して行動制限の再強化に対して及び腰の対応を続けてきた。結果、足下の感染動向はASEAN(東南アジア諸国連合)内で突出した水準となっている上、感染動向に歯止めが掛からない状況に繋がっているとみられる。なお、年明け以降における感染動向の急激な悪化を受けて、政府は様子見姿勢を維持したにも拘らず人の移動に下押し圧力が掛かるなど景気の足かせとなる動きが顕在化した。足下においては感染動向の悪化が続いているにも拘らず、人の移動は底打ちするなど景気を取り巻く状況は最悪期を過ぎつつあると捉えられる。他方、今月3日にファム・ミン・チン首相は新型コロナウイルス(SARS-CoV-2)について関係各局に「エンデミック(一定の季節や地域に流行する感染症)」と見做す検討を指示しており、今後は新規陽性者数などのデータ公表を取り止める可能性も検討されている。仮にそうした対応を進めれば、ベトナムの統計については只でさえその信憑性及び信頼性に乏しいとの見方が少なくないなか、そうした疑念をさらに高めることが懸念される。

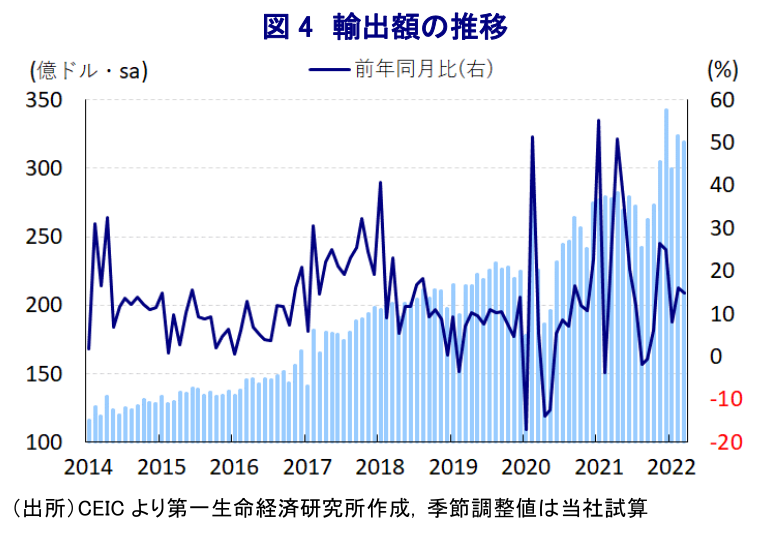

昨年末にかけてはデルタ株による感染拡大の動きが一服するとともに、政府はワクチン接種の進展も追い風に行動制限の緩和に動いたことに加え、欧米をはじめとする世界経済の回復の動きも重なり、ベトナム経済は底入れの動きを強めてきた。さらに、ここ数年に亘る米中摩擦の激化を受けて同国を生産拠点とする動きが活発化しているほか、外需の堅調さも追い風に対内直接投資は堅調な推移をみせており、昨年末時点の実質GDPは再びコロナ禍の影響が及ぶ前の水準を回復するなど、マクロ的にはコロナ禍を克服したことが確認された。なお、上述のように年明け以降はオミクロン株による感染再拡大の影響が懸念されたものの、1-3月の実質GDP成長率は前年同期比+5.03%と前期(同+5.22%)から伸びが鈍化するも、2四半期連続のプラス成長となるなど一見すれば堅調な推移が確認された。ただし、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率はわずかながらマイナスとなっており、景気回復の動きに一服感が出ている様子がうかがえる。足下においては上述のようにウクライナ問題の激化を受けて世界経済を取り巻く状況に不透明感が高まる動きがみられるものの、欧米など主要国を中心に世界経済は引き続き拡大が続いており、ベトナムにとっては米国向けを中心に輸出が押し上げられている。さらに、外需の堅調さに加えて、米中摩擦の激化や中国による『ゼロ・コロナ』戦略を背景とする不透明感を理由に対内直接投資は堅調な推移が続いており、こうした動きを反映して製造業や建設業の生産が押し上げられる展開が続いている。なお、足下のインフレ率は比較的低調な推移が続いているものの、上述したように年明け以降の感染再拡大に伴う人の移動の下振れを反映して家計消費は低調に推移しており、この動きを反映してサービス業の生産に下押し圧力が掛かるなど景気の足を引っている。また、人の移動に下押し圧力が掛かるなど物流の停滞の動きが足かせとなる形で農林漁業関連の生産も下振れしており、景気回復の重石になっている。足下の感染動向は依然として厳しい状況が続いているものの、政府はワクチン接種の進展を前提に経済活動を優先する姿勢を維持しており、人の移動も底入れしていることを勘案すれば、マクロ経済面ではコロナ禍の克服が進んでいると捉えることが出来る。

なお、先行きについてはウクライナ情勢の激化を受けた原油をはじめとする国際商品市況の上昇の動きはインフレ圧力となり、足下において力強さを欠く展開が続く家計消費の重石となる可能性は高まっている。さらに、全世界的なインフレ懸念の高まりを受けて、主要国を中心に中銀はタカ派姿勢への傾斜を強めており、足下では主要国を中心に世界経済は拡大の動きが続いているものの、その勢いに徐々に下押し圧力が掛かることにより、ベトナムにとっては外需を取り巻く環境が悪化することが懸念される。そして、足下においては中国政府による『ゼロ・コロナ』戦略に伴いロックダウン(都市封鎖)の動きが広がりをみせており、こうした状況が長期化すれば中国を中心にアジア全体に張り巡らされたサプライチェーンが再び混乱することで製造業を中心とする生産活動に悪影響が出ることも懸念される。同国政府は今年の経済成長率目標を「6.0~6.5%」としているが、当研究所が試算した季節調整値に基づけば今年の経済成長率には+5.4ptのプラスのゲタが生じていることを勘案すれば、目標実現のハードルは極めて低いと捉えることが出来る。当研究所も先月、今年のベトナムの経済成長率は+7.2%になるとの見通しを示しているが(注3)、1-3月のGDP統計の結果を踏まえて現時点ではこれを据え置く。ただし、先行きについては内・外需双方で景気に対する不透明要因が高まる可能性に注意が必要になるとともに、国際金融市場を取り巻く環境の変化が見込まれるなか、政府及び中銀にとっては難しい政策対応を迫られることになろう。

注1 2021年1月20日付レポート「ベトナム、2020年の経済成長率は+2.91%と新型コロナを「完全克服」」

注2 1月4日付レポート「ベトナム、2021年の成長率は+2.58%と前年より新型コロナ禍の影響が直撃」

注3 2月18日付レポート「グローバル経済見通し(2022年2月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹