- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBに流れるタカ派の血

- Europe Trends

-

2022.06.10

欧州経済

欧州経済全般

欧州金融政策

物価指標(欧州)

ECBに流れるタカ派の血

~インフレ退治に年内150bp利上げも視野に~

田中 理

- 要旨

-

- ユーロ圏では資源価格の高騰を起点に物価の大幅な上振れが続いており、期待インフレが上方シフトし、賃上げや価格転嫁の動きが広がっている。こうしたなか、ECBは7月に利上げを開始することを決定し、その後も利上げを継続する姿勢を示唆している。11年振りの利上げ開始は25bpでの安全運転を優先したが、インフレ警戒姿勢を強め、9月には50bp利上げの可能性も示唆。4連続利上げでうち2回を50bpとする年内150bp利上げも視野に入ってくる。今後、ユーロ圏は物価高騰と景気冷え込みが同時進行し、スタグフレーション的な様相を深める恐れがある。

インフレへの警戒姿勢を強めるECBは9日の理事会で、コロナ危機以前から続けていた資産買い入れプログラム(APP)の新規買い入れを7月1日に終了するとともに、利上げ条件が整ったと判断し、7月21日の次回理事会で政策金利を25bp引き上げることを決定、9月の理事会でも追加利上げを行うとの見通しを発表した。7月のAPP終了と利上げ開始、9月までに政策金利をマイナス圏から脱する方針は、既に5月23日にラガルド総裁がECBのブログ上で表明していた通りの内容だ。さらに、9月の追加利上げについては、同月に発表されるECBスタッフの物価見通しに基づき、中期的な物価の高止まりや上振れが続くと判断される場合、より大きな利上げ幅が適切であるとの方針を表明した。ECBの主流派メンバーはこれまで25bp刻みの利上げが基本と説明してきたが、9月の50bp利上げが現実的な選択肢であることが示された。その後も漸進的で持続的な利上げを続けることが適切であると現時点では評価しており、利上げペースについては今後のデータや中期的な物価への影響評価に基づいて判断される。

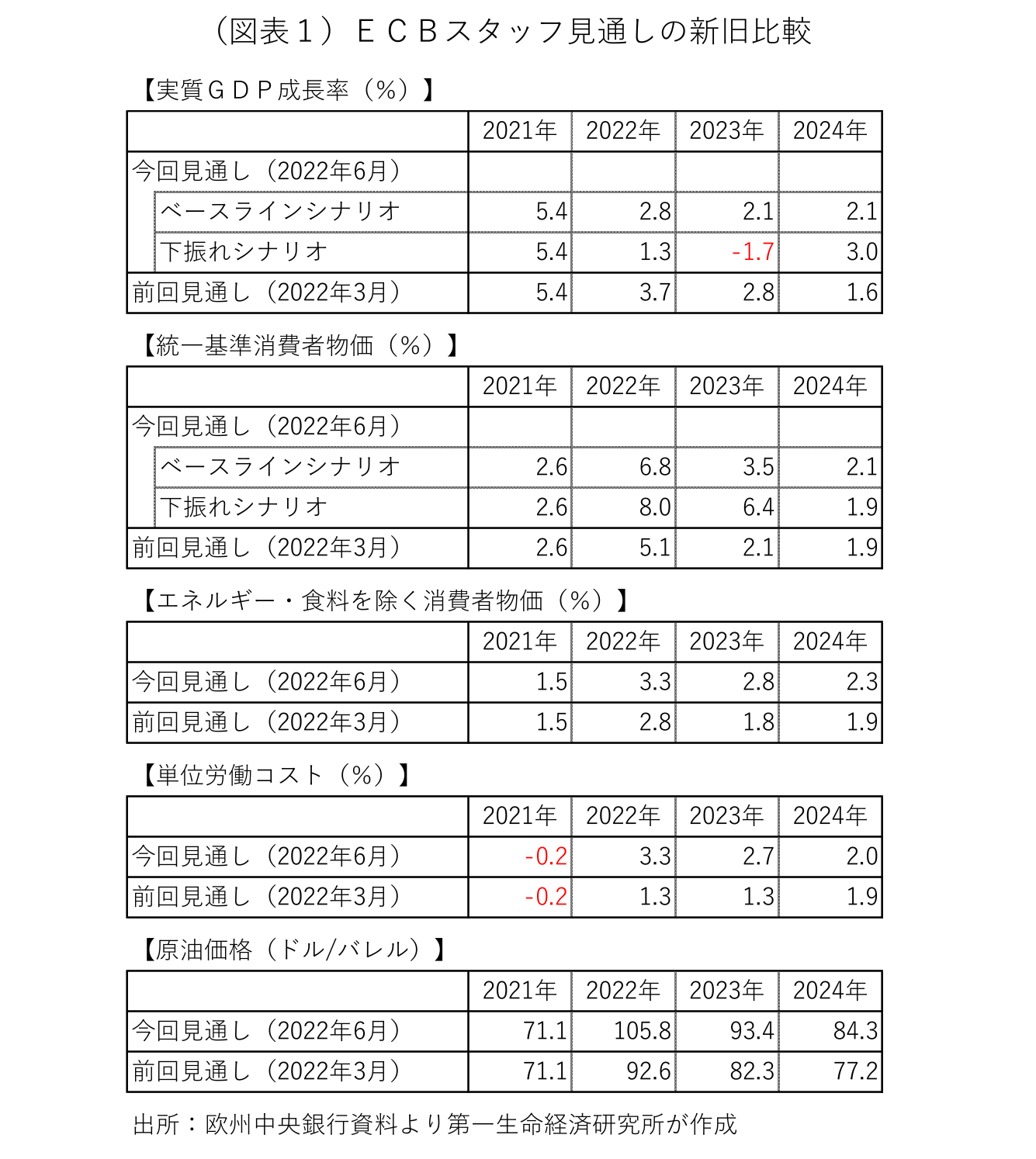

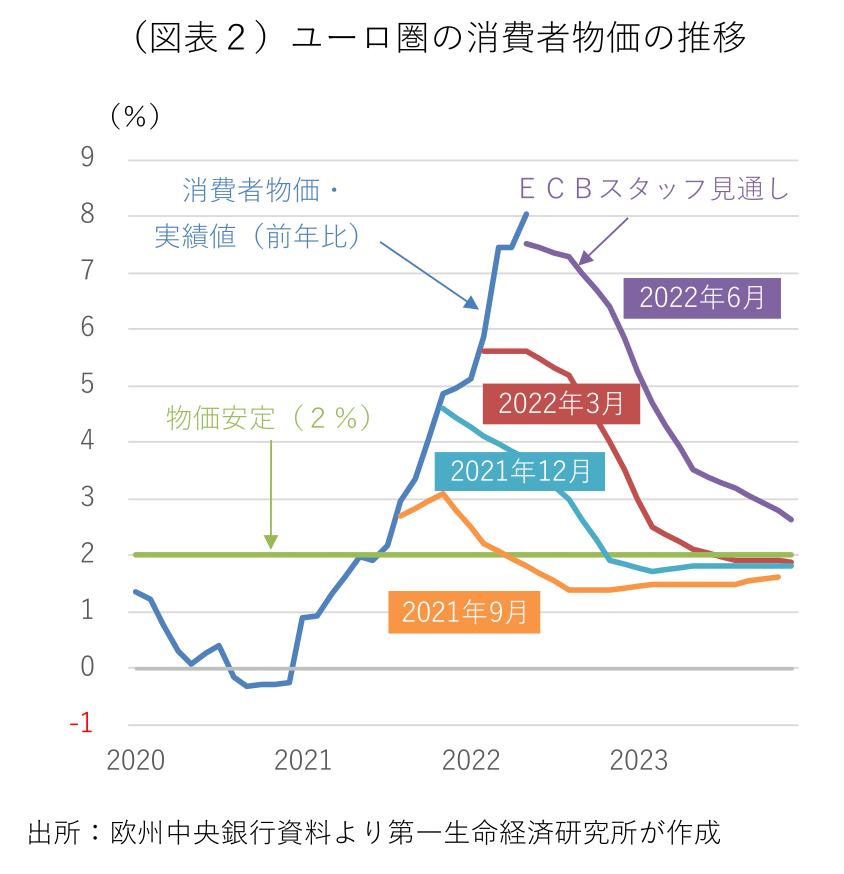

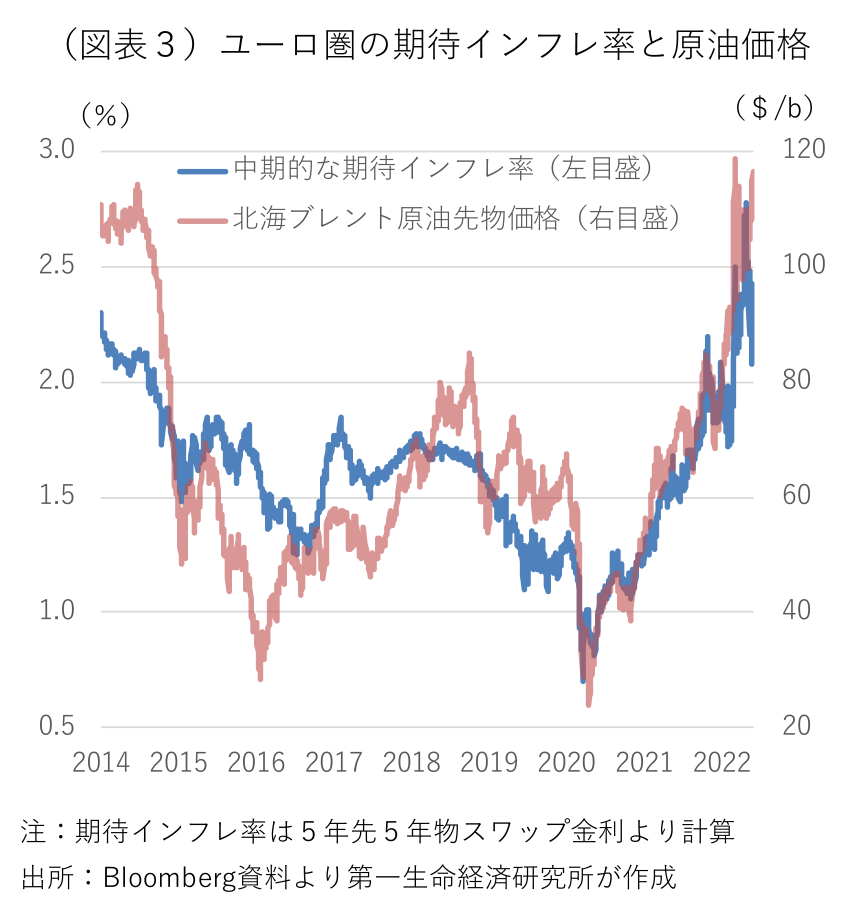

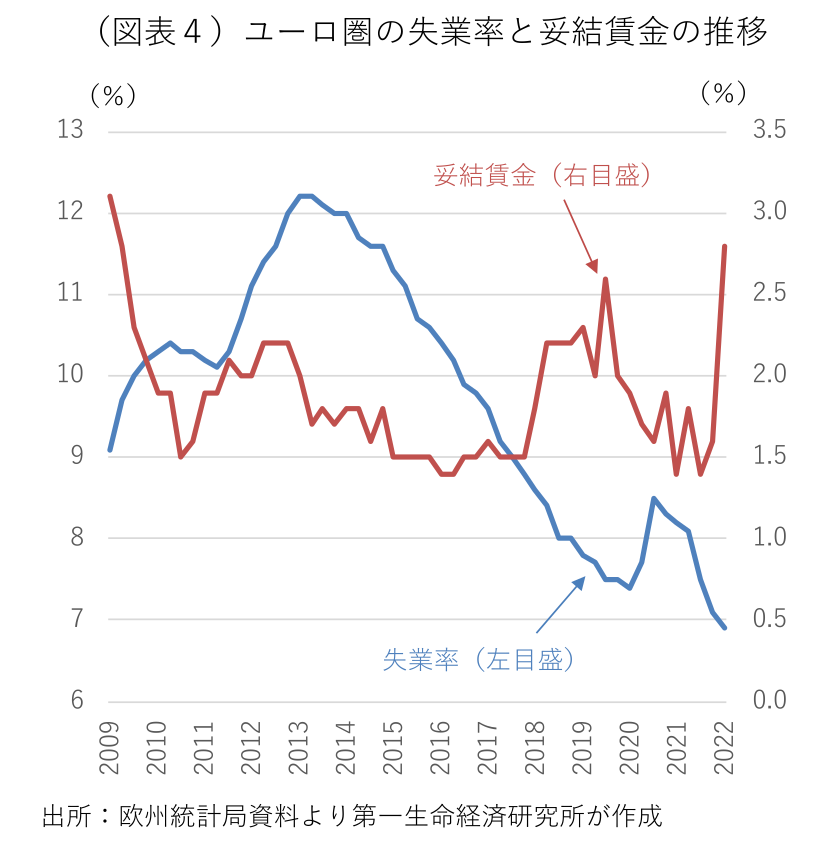

新たに発表されたECBスタッフの見通し(ベースライン・シナリオ)では、エネルギー価格の高騰などを受け、ユーロ圏の実質GDP成長率が2022年に前回3月:+3.7%→今回6月:+2.8%、2023年に+2.8%→+2.1%に下方修正され、2024年に+1.6%→+2.1%に上方修正された(図表1)。統一基準の消費者物価(HICP)は、2022年に+5.1%→+6.8%、2023年に+2.1%→+3.5%、2024年に+1.6%→+2.1%と揃って上方修正した。過去1年余りのユーロ圏の消費者物価は、ECBの想定を上回り続けている(図表2)。物価の持続的且つ大幅な上振れが続くなか、中期的な期待インフレ率が上方にシフトし(図表3)、賃上げや価格転嫁の動きも広がり始めている(図表4)。物価上昇の起点はエネルギー価格の高騰だが、変動の大きいエネルギーや食料品を除いたコア物価の上昇も加速しており、2024年のスタッフ見通しでも中期的な物価安定を上回る2.3%での高止まりが予想されている。さらに、ウクライナでの戦争が長期化し、ロシアから欧州向けのエネルギー供給が完全に停止する「下振れシナリオ」では、資源価格の高騰、先行き不透明感の高まり、貿易取引の縮小、金融環境の引き締まりなどで、成長率が下振れし、物価が上振れする。

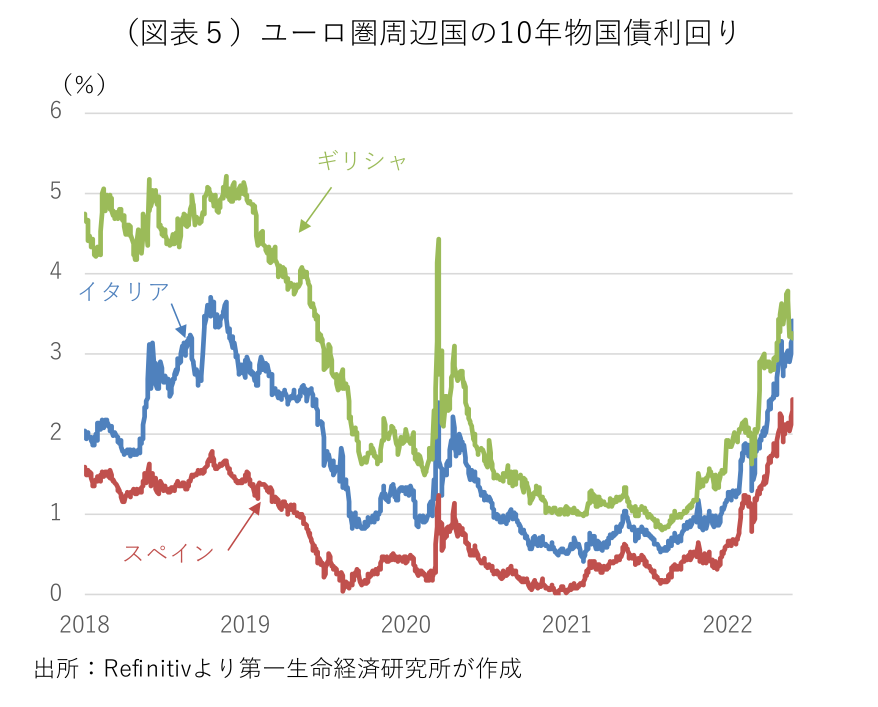

利上げ開始が近づくなか、財政基盤が脆弱で政治不安を抱える南欧諸国の国債利回りが大幅に上昇している(図表5)。一部では今回の利上げ発表に合わせて、南欧の金利上昇を抑制するため、新たな資産買い入れスキームを発表するとの観測も浮上していた。今回は新たなスキームの発表は行われなかったが、理事会後の記者会見でラガルド総裁は、必要に応じて既存スキームを柔軟に活用する準備があることや、新たなスキームを創設することも可能であるとの従来からの方針を繰り返した。また、パンデミックに関連した市場の分断に対しては、3月末で新規の買い入れを終了したパンデミック緊急資産買い入れプログラム(PEPP)の再投資時に、買い入れのタイミング、資産クラス、国を柔軟に調整することで対処することを示唆した。格付け基準を満たさず、現在、APPの買い入れ対象となっていないギリシャ国債については、PEPPの再投資時に満期償還額と同額やそれを上回る額を購入することを許容するとしている。なお、パンデミックに起因する負のショックに対抗するため、PEPPの新規買い入れを再開することも可能であることを示唆している。

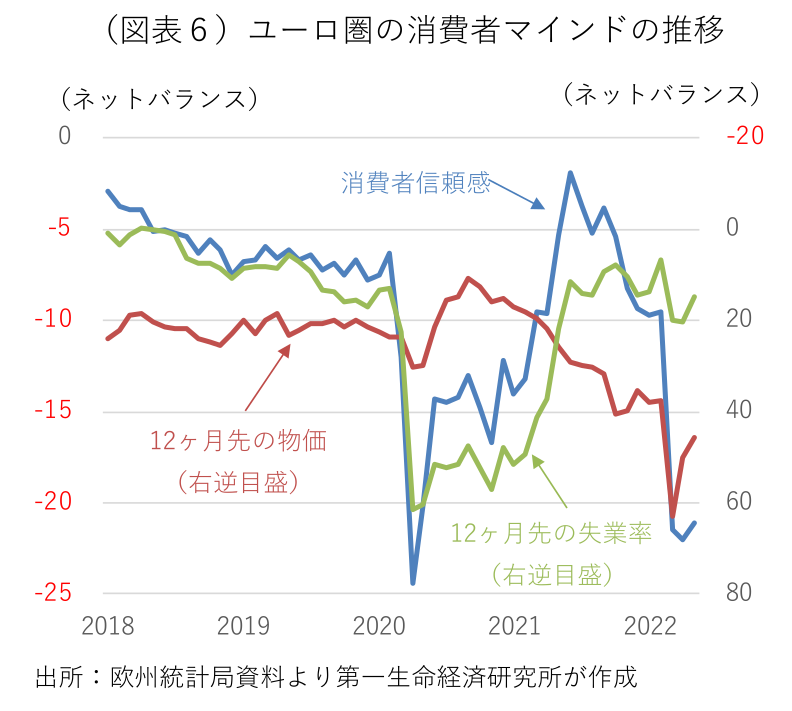

7月の利上げ開始と秋までのマイナス金利解除は、既に市場参加者の多くに浸透していたが、ラガルド総裁のブログ以降に発表された消費者物価が一段と上振れし、7月の50bp利上げの観測も一部で浮上していた。賃上げや価格転嫁など物価の二次的波及を封じ込めるには、50bp利上げでインフレの芽を摘む選択肢もあったが、マネーサプライを政策誘導目標としていた時代を除き、ECBが一度に50bpの利上げをしたことはなく、11年振りの利上げだったこともあり、まずは25bp利上げでの安全運転を優先したとみられる。ただ、2会合先の50bp利上げの可能性を、敢えてこのタイミングで示唆したことからは、このまま物価の上振れを放置した場合に「ビハインド・ザ・カーブ」に陥るとの懸念が理事会内で広がっていることが窺える。年内に金融政策を討議する理事会は、7月21日、9月8日、10月27日、12月15日の4回ある。4連続で利上げし、うち2回を50bpとする年内150bp利上げも視野に入ってくる。物価の高止まりが続くなか、来年も1%台半ばの中立金利に向けて利上げを継続するとみるが、足許でPMIの新規受注判断が拡大・縮小の分岐点である50を割り込み、家計マインドがコロナ第一波以来の水準に急委縮するなど(図表6)、コロナ後の景気回復に息切れの兆しも散見される。今後、ユーロ圏は物価高騰と景気冷え込みが同時進行し、スタグフレーション的な様相を深めるリスクが高まっている。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済