- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インフレで変貌する財政

- 要旨

-

GDP統計では、実質・公的固定資本形成の前年同期比が大幅減になっている。経済対策の反動もあるが、インフレ要因も加わっている。税収でもインフレ要因で大幅な上方修正が起きており、それを中長期計画に反映すると、しっかりと歳出抑制を続けていれば、基礎的財政収支の黒字化は2025年度から前倒しできそうな数字になる。

公共事業の大幅減

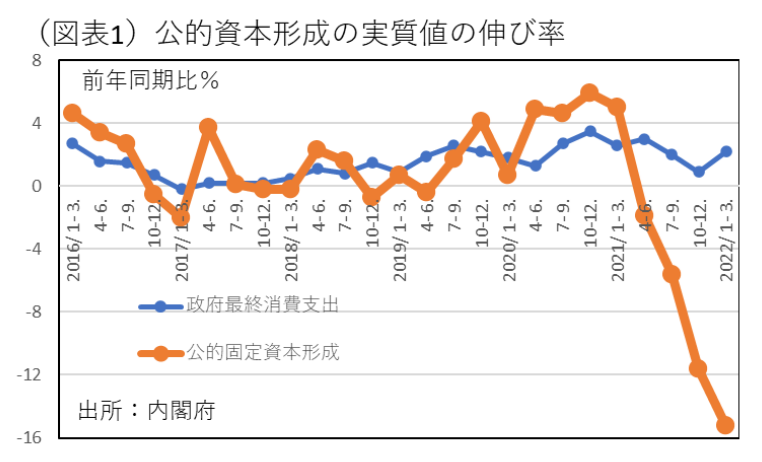

本当に予想外のことが起こっている。GDP統計では、公共事業が極端に減少している。実質・公的固定資本形成は、2022年1~3月の前年同期比で▲15.2%も急減している(図表1)。これは、コロナ禍での経済対策が一巡した反動だが、そこに物価上昇も関係している。

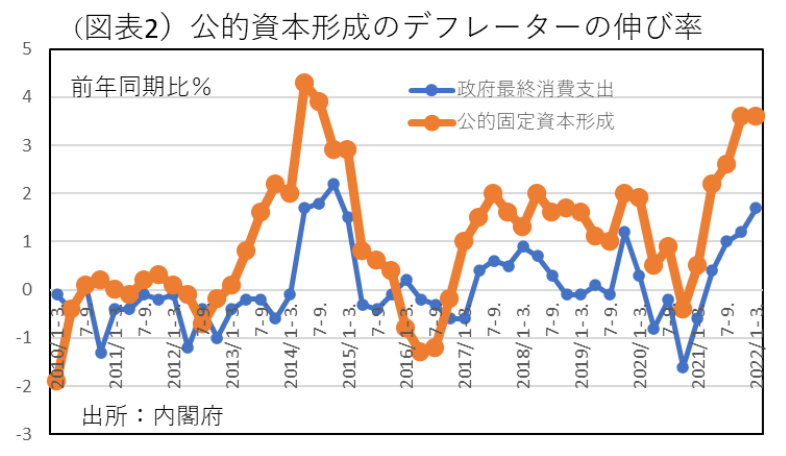

2021年度は、超大型経済対策で公共事業関係費が、当初予算60,695億円から補正後予81,143億円に32.9%も積み上げられた。2022年度当初予算では、60,575億円と前年当初並みに抑えられた(2022年度補正後も変わらず)。それが、実質・公的固定資本形成の大幅減の主因であるが、ここには物価上昇の影響も加わっている。2022年1~3月のデフレータは、公的固定資本形成が前年同期比3.6%の上昇だった(図表2)。実質・公的資本形成の減少幅▲15.2%のうち、約1/4はインフレ要因なのだ。企業物価は、2022年4月の前年比が10.0%と大幅な上昇になり、建設業にも関係する鉄鋼・非鉄・窯業土石も値上がりしている。

現在の財政運営では、公共事業関係費は、新年度当初予算は、前年度当初予算をベースにおおむね横ばいに抑えられている。だから、予算額の伸び率が0%だとすると、5%の物価上昇が起こっているときは、実質・公的固定資本形成は前年比▲5%になるという理屈だ。

実は、全く同じロジックで、医療・福祉などの予算、各種給付金も前年比伸び率を0%に抑え込むと、実質的には数量減少(または購買力低下)が起こることになる。財政再建は極めて重要であるが、医療・福祉などの再分配政策に絡んでいる分野は、いくらか予算(名目値)をインフレ連動で増やせる仕組みがあった方がよい。

税収の急伸

驚くことは、もう1つある。税収の上方修正である。2021年度税収の2022年4月分(出納整理期間)は、年度累計の前年比が14.3%も増えている。その内訳は、所得税、法人税、消費税などが軒並み大幅増加したからである。これは、まさしくインフレ効果と言ってよい。おそらく、2022年5月分が発表されて、そこにさらに円安を織り込んだ3月決算に基づく法人税の数字が出てくると、全体の税収がさらに一段と増えてもおかしくはない(すでに2022年4月までに累計の前年比24.2%増)。

要点を絞ると、このまま行くと、2021年度の税収実績は69.5兆円と現時点で見込んでいる補正後予算額63.9兆円を+5.6兆円も上振れるだろう(図表3)。

同様に、2022年度の税収も、当初予算65.2兆円から大幅に上振れるだろう。その額を2021年度と同額69.5兆円と置くと、+4.3兆円ほど上昇修正されることになる。2022年度補正予算では、歳出と国債発行額が+2.7兆円ほど増やされている。一般会計における基礎的財政収支(国債発行額-国債費)の▲15.7兆円の赤字幅は、税収+4.3兆円を織り込むと、▲11.4兆円へと削減できる。

2025年度の基礎的財政収支見通し

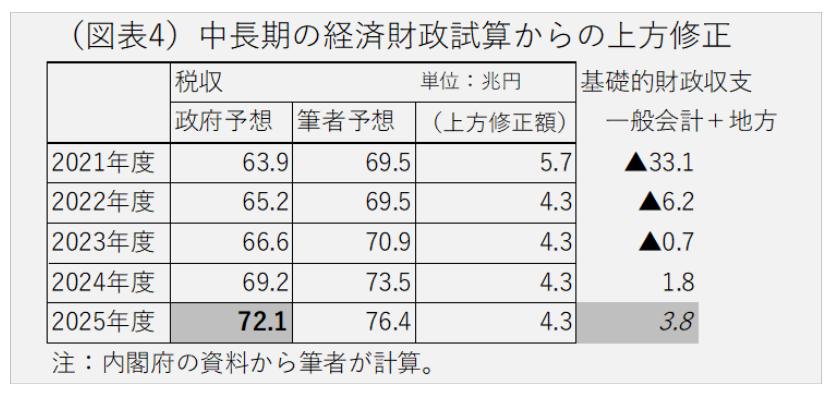

2021年度の税収見通しが、仮に+4.3兆円ほど上方修正されるとすれば、その影響は2022~2025年度の中長期の財政収支計画も大幅に変えることになるだろう。

2022年1月に改訂された「中長期の経済財政に関する試算(成長実現ケース)」をベースに考えると、一般会計の姿は2025年度の税収が72.1兆円で基礎的財政収支が▲6.2兆円である。この赤字幅は、地方を含んでおらず、それを合算すると、▲0.5兆円まで赤字幅が縮減する。さらに、そのまま+4.3兆円の税収の上方修正をスライドさせて考えると、2025年度は3.8兆円と黒字転換できそうだ(図表4)。2022~2025年度のインフレ進行がさらに進むと、驚くべきことに2023~2024年度の基礎的財政収支の黒字化も十分に視野に入ってくる。それは、一般会計ベースでも、SNAベースでも同様である。

もっとも、机上の計算ではそう言えても、実際は税収増で生じた資金を補正予算で追加的な歳出拡大に流用したいという政治的圧力との戦いになる。そうなると、数字上の財政再建の前倒しは、絵に描いた餅になる可能性は少なくないと筆者はみている。

財政運営を真剣に再検討する

政府の方針は、基礎的財政収支にこだわるべきではないという意見を受けて、以前に比べて基礎的財政収支の数字を前面には出さなくなっている。政府は、基礎的財政収支について状況に応じて必要な検証を行っていくとしている。そして、2025年度に基礎的財政収支を黒字化する方針は堅持した。方針堅持の判断は、筆者は正しいと考える。

今後、もしも、インフレ効果で税収が増えて、歳出を当初予算のまま据え置くと、決算では余剰が生じるだろう。これまでの政府の財政運営は、中長期の経済財政に関する試算の数字から上振れた余剰分は、ほとんど例外なく追加的な補正予算で歳出に回してきた。だから、基礎的財政収支を黒字化する計画を堅持せず、なし崩しにすると、将来も追加的な経済対策などが次々も行われて、その都度、歳出拡大が繰り返されることになるだろう。

そんなことをこれからも繰り返すよりは、医療・福祉または年金の報酬・給付についてインフレ連動で増やしていく仕組みを新しく考えて、増加する税収の一部を回した方が余程ましだ。社会的弱者への再分配の水準を実質的に減らさない工夫こそが重要だ。財政再建至上主義はよくないという批判に対しては、政府の所得再分配機能を改善するという議論であれば、筆者もそうした見直し案に乗ってよいと考える。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。