- 要旨

-

日銀が基準にする物価指標が前年比2.1%となった。これで、オーバーシュート・コミットメントに沿って、「安定的に2%を上回る」かどうかが焦点になる。今後予想される3つの物価の経路を検討しながら、緩和解除の可能性を考えてみた。メイン・シナリオは、2%を安定的に上回ることはできず、しばらくは現状維持という見方である。

裁量主義のインフレ目標

2022年4月の消費者物価がコア指数で前年比2.1%になった。これでインフレ目標2%に到達したことになるが、緩和解除に向けては安定的に2%を上回ることが条件になる。この「安定的」という言葉はくせ者である。金融政策の論争の中には、ルールか、裁量か、という有名な議論がある。日本は永く裁量主義で運営してきたが、インフレ目標が導入されて、ルール主義に変更された。ルール主義は、透明性が高く、予見可能性が高いので、中央銀行は説明責任を果たすことに苦労しなくなった。わかりにくさがなく、クリアに政策の根拠を示せるのが、ルール主義の利点だ。ところが、今はルール主義ではなくなっている。インフレ率が2%を越えたのに、まだ安定的に2%ではないという日銀の説明は、まさしく裁量主義である。日銀が何をもって、2%を安定的に上回ったと判断するのかがブラックボックスであり、いつまで現状維持が続くのかが見通せない。日銀の判断の仕方で、緩和解除のタイミングが早まったり、後ずれしたりするという不安定さが生じる。今後、日銀は「安定的に2%を上回る」とは、具体的にどんな条件なのかをクリアにする必要があるだろう。

3つのシナリオ

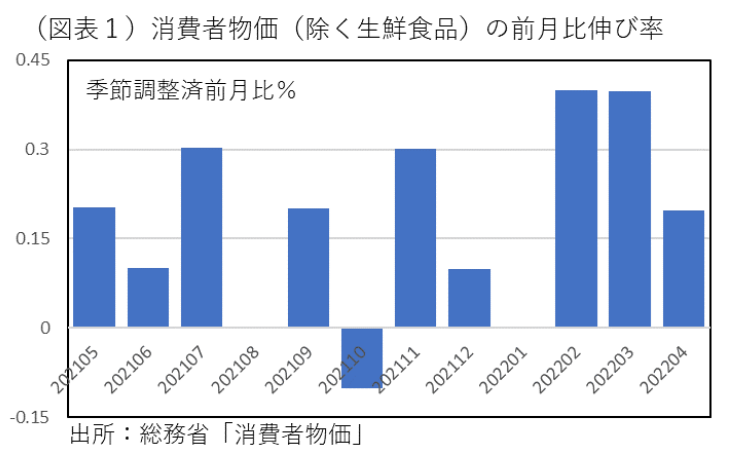

消費者物価のコア指数が2%を越えたのは、2021年4月の通信料の大幅な引き下げが1年経って一巡したからだと説明される。これとは別に、指数の水準について、2%を越えた理由を述べると、2022年に入って2月、3月と前月比で+0.4%も伸びたことが挙げられる。エネルギーと食料品の価格が、国際商品市況や円安によって大幅に押し上げられたのである。4月の前月比は+0.2%だったが、2~4月で累計すると+1.0%も上がっている(図表1)。

今後、もしも、前月比が+0.3%で伸びることが3か月間続けば、夏の7月にはさらに前年比が3%台に高まっていくことになる。

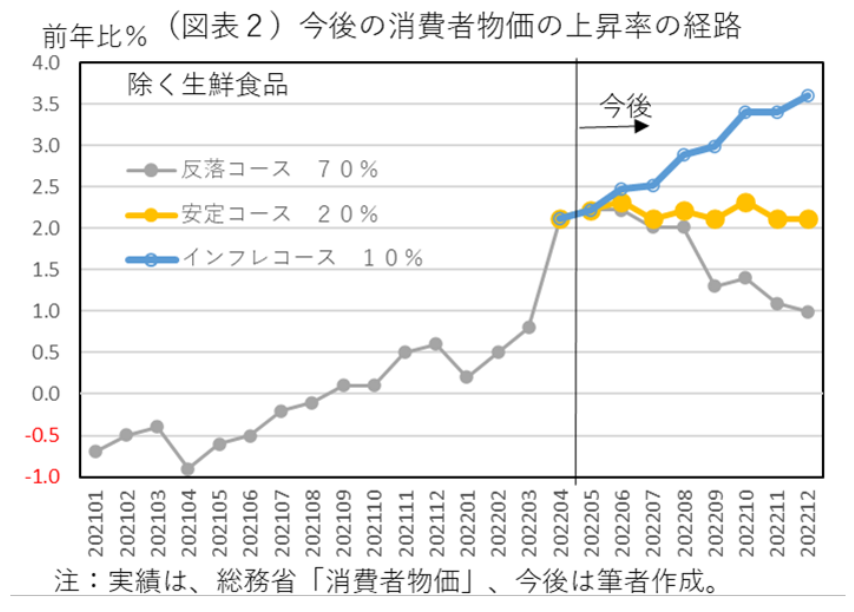

今後のシナリオとしては、3つの経路が予想される。

(1)インフレコース

(2)安定コース

(3)反落コース

である(図表2)。(1)のインフレコースは、消費者物価が2022年末にかけて前年比3~4%へと高まることになる可能性である。その場合、円安と原油高がさらに進むだろう。仮にこのコースを辿ると、2%を大きく上回ることが国民の不満になって、日銀は緩和解除に動くことになる。欧米と同じ動きを辿るシナリオだ。

ただ、筆者はこの生起確率は高くないとみる。米株価は急激な金融引き締めで反落して、米長期金利は上がりにくくなっている。日米金利は拡大せず、円安もこのところは足踏みしている。

目先、6月3・4日、7月14・15日には米国でFOMCが開催される。この2回でともに+0.50%ずつの政策金利の引き上げが行われれば、FRBの量的引き締めと併せて、株価は上がりにくくなるだろう。円安もこれまでのようには進まないのではないか。この経路の生起確率を仮置きすると、10%くらいだとみる。

(2)の安定コースは、伸び率が一旦2%をいくらか越えて、その後は2%を若干上回るペースに落ち着く場合である。日銀が理想としているのは、この場合である。円安や資源高が呼び水になって、賃金上昇が物価押し上げの機軸に変わっていく。この場合も、日銀は緩和解除するが、(1)の高インフレで緩和解除する場合よりも、2%の伸び率が継続するかどうかを見極める時間がかかる。2023~24年に解除というタイミングになるだろう。

なお、日銀はこの状況を「2%でアンカーされる」と説明するが、筆者には何を根拠にして、物価上昇率が2%に収斂していくのかが意味不明である。むしろ、物価上昇率の趨勢には、定常状態があると考えて、それがプラスの伸びになると言いたいのだろう。そうは言っても、定常状態が2%というのはかなり高めである。それが0~1%の小幅プラスというのならば、わからなくもない。こちらの生起確率を考えると、20%くらいになるだろう。

現状維持シナリオ

最もありそうなのは、(3)反落コースである。この場合、(1)や(2)とは違って、緩和解除が行われない。これまで消費者物価は、円安・原油高の急伸で前年比2%に上昇したが、その勢いは一服して、伸び率が徐々に鈍化していく。海外でも、金融引き締めが進んで、ドル安・株安になって、実体経済も減速していく。日本の物価上昇率は、2%を基準に考えるのは過大評価だったということになる。日本の成長ポテンシャルは、人口減少の下で低く、長期金利もそれほど高まらない。日銀は、イールドカーブ・コントロールを続けて、10年金利はゼロ%を基準にして変動幅を上下0.25%にする運用を継続する。こちらの生起確率は、7割と高く、いわばメインシナリオというところだろう。

物価が安定する居所

物価情勢を中長期で考えると、短期の振れよりも趨勢的な流れがどうなっているかが重要だ。景気循環に注目することは、その趨勢を考える材料になる。

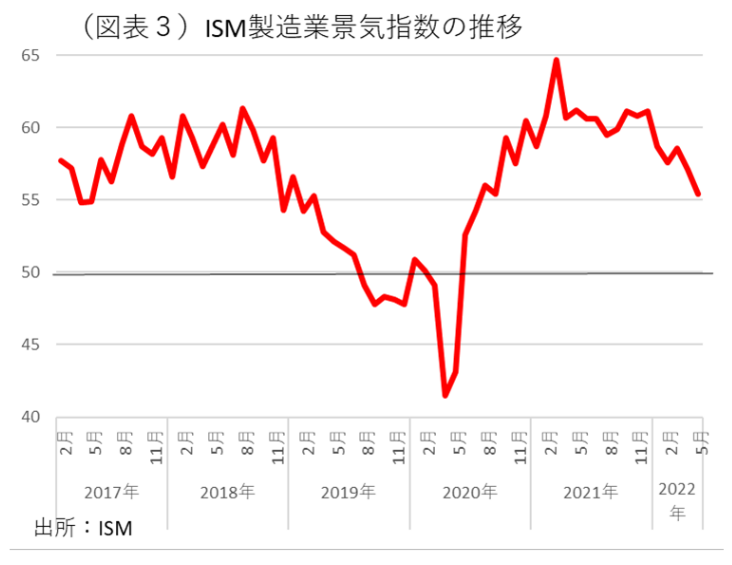

世界経済は、コロナ禍で製造業を中心に拡大してきたが、ここにきて成長が鈍化している。米国のISM製造業景気指数は、少し前まで極めて高水準だったが、最近は55をいくらか越えるところまで低下している(図表3)。ISM指数は、製造業の状況を先行的に捉えられる指標だ。この鈍化傾向は、ウクライナ侵攻や原油高、金融引き締めという悪材料が加わって、なかなか上向きに変化しにくいと考えられる。ならば、物価の背後にある需給逼迫も徐々に減圧されて、上昇ペースを落としていくはずだ。

筆者が注目するのは、景気の勢いが鈍化したときの消費者物価の上昇ペースがどこに落ち着くかという点である。これは、前述した定常状態と同じものだと言ってよい。2022年の春闘は、定期昇給を含む賃上げ率が前年比2.1%、定期昇給を除くとベースアップが前年比0.63%という見方である(連合5月6日集計)。この上昇ペースは、物価のボトムラインが0~1%の伸び率になりそうだという根拠になる。

また、企業は、既往のコスト高によって利鞘を圧縮されているため、景気が鈍化してもさらに値下げに動きにくいだろう。むしろ、利鞘を復元するための値上げを進めるとみる。筆者の予想では、消費者物価は前年比0~1%で安定して、次の景気拡大のタイミングでプラス幅を拡大していくと考える。

日銀の緩和解除は、黒田総裁が2023年4月に退任して、次の総裁の手に委ねられるだろう。2022年に安定的に2%を上回らなかった経験は、インフレ目標が高すぎるという議論を巻き起こし、次の日銀総裁によってその点は見直される可能性があると、筆者はみている。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴