- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 消費者物価指数は4月に2%到達へ

- 要旨

-

-

3月のCPIコアは前年比+0.8%と前月から上昇率拡大、季節調整値でも高い伸びとなり、足元で物価上昇が進んでいることを示す結果に。

-

4月の全国CPIコアは前年比で+2.0~+2.1%程度となる可能性が高い。携帯電話通信料のマイナス寄与が大きく縮小することに加え、食料品価格による押し上げはさらに強まる見込み。エネルギー、食料以外の部分でも一部で値上げが実施されており、押し上げに寄与するとみられる。

-

年内は高止まりが続く可能性が高く、22年末時点でも+2%程度で推移している可能性が高い。価格転嫁の動向次第ではさらなる上振れもあり得る状況。物価上昇による家計への負担感は強い状況が続くとみられ、消費への逆風となるだろう。

-

エネルギーと食料による押し上げが大

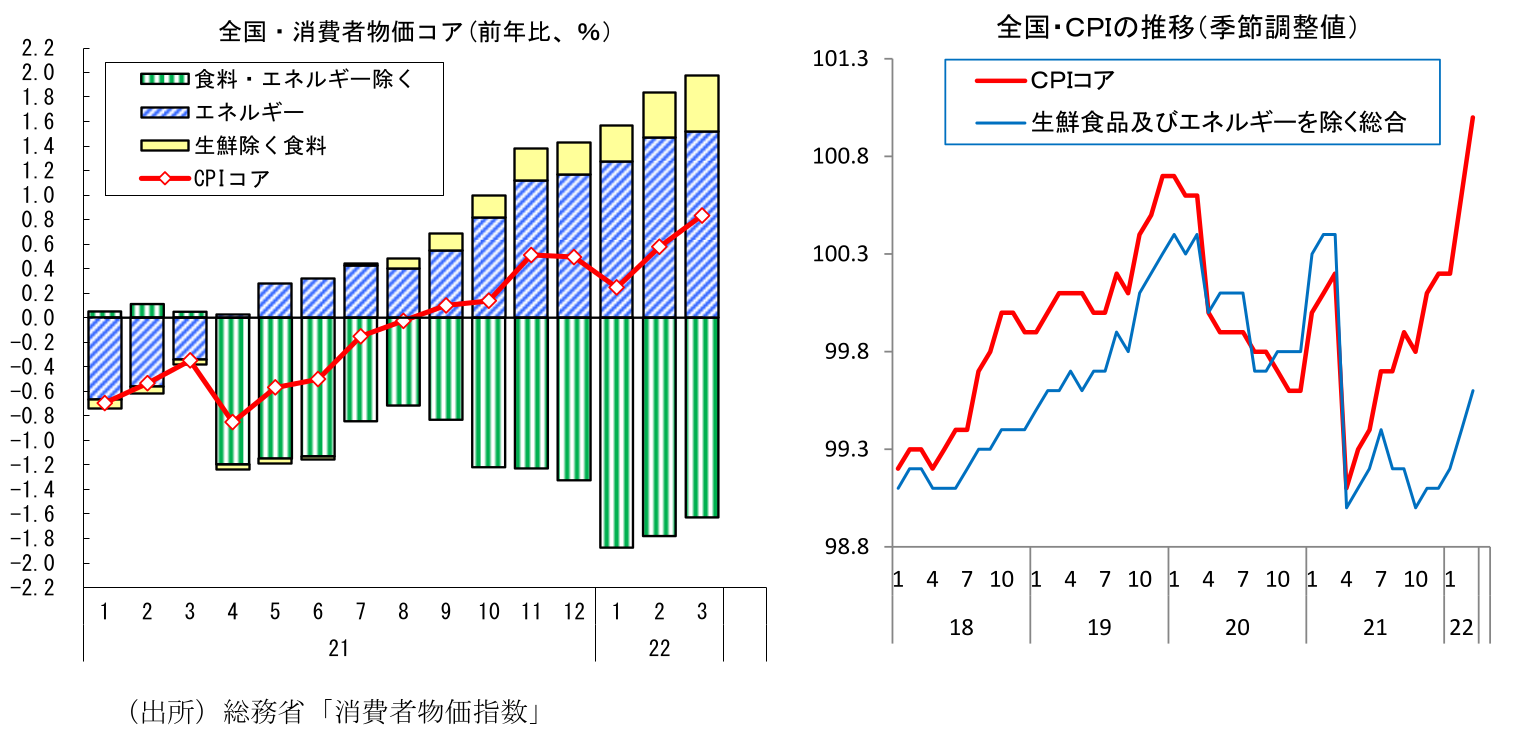

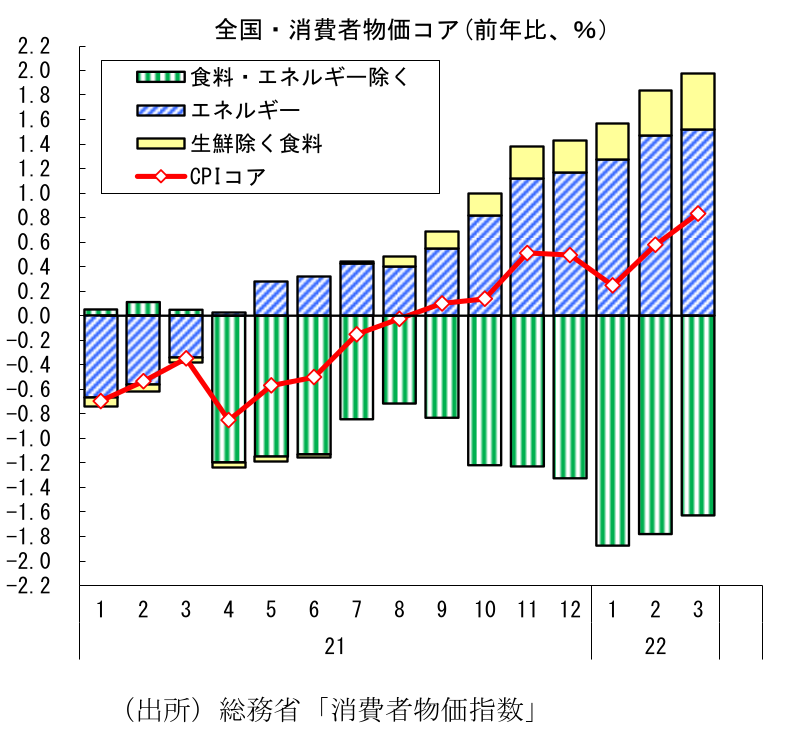

総務省から本日発表された22年3月の全国消費者物価指数(生鮮食品除く)は前年比+0.8%と、前月から0.2%Pt上昇率が拡大した(小数第2位までみると、2月:前年比+0.58%→3月:+0.83%と0.25%Ptの伸び拡大)。季節調整値でも2ヵ月連続で前月比+0.4%と非常に高い伸びとなるなど、上昇が明確化していることが確認できる強い結果だった。

上昇を牽引したのはエネルギーと食料品だ。エネルギー価格は前年比+20.8%と、前月の+20.5%から上昇率がさらに拡大した(前年比寄与度:2月+1.47%Pt → 3月+1.52%Pt)。石油製品価格は前年の上昇の裏が出たことでプラス幅が縮小したものの、過去の燃料価格下落の影響が遅れて顕在化する電気代・ガス代でプラス寄与が拡大し、エネルギー全体では上昇幅が拡大している。また、食料品価格(生鮮除く)も前年比+2.0%と、前月の+1.6%から伸びが拡大(前年比寄与度:2月+0.36%Pt → 3月+0.46%Pt)している。原材料価格の高騰により価格転嫁を進める企業が増えており、食料品価格の上昇ペースはこのところ加速している。このエネルギーと食料品だけで3月のCPIコアは前年比で+1.98%Ptも押し上げられており、資源価格・原材料価格の上昇がいかに物価の押し上げに効いているかが見てとれる。

なお、エネルギーと食料品を除いた部分は引き続き停滞しているが、足元で上向く兆しが出ている。3月の食料及びエネルギー除く総合(米国型コア)は前年比▲1.6%となった。携帯電話通信料により前年比では大きく押し下げられているが、それでも前月から0.2%Pt下落幅が縮小している。需要の弱さから値上げに踏み切るハードルは高いものの、原材料費価格の高騰を受けて価格転嫁を行う企業も出始めているのかもしれない。

CPIコアは4月に+2%へ

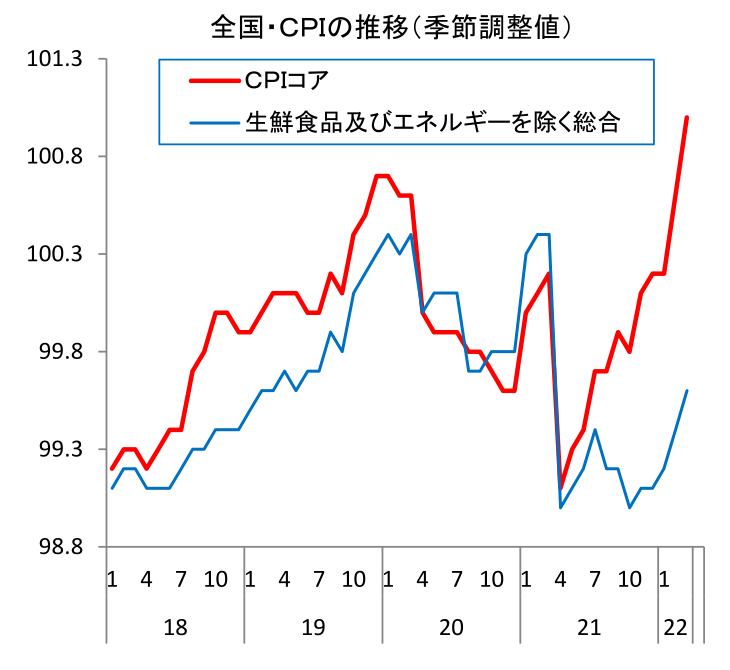

このように3月が強い結果となったことを受け、4月のCPIコアは前年比で+2%に到達する可能性が高まった。5月6日に公表される4月分の東京都区部の結果にもよるが、現時点では4月の全国CPIコアは前年比で+2.0~+2.1%程度となる可能性が高そうだ。昨年4月の大幅値下げの影響が一巡することから、4月は携帯電話通信料のマイナス寄与の大部分が消える(前年比寄与度:3月:▲1.5%Pt → 4月:▲0.4%Pt)ことが大きな押し上げ要因となる。加えて、食料品価格の押し上げも一層高まる可能性が高い。4月に値上げが実施された食料品は数多く、押し上げは続くだろう。また、エネルギー、食料以外の部分についても、年度替わりとなる4月に、原材料費の上昇を理由に値上げを実施した企業があったとみられる。こうした点を踏まえると、4月のCPIコアが前年比+2%に達する可能性は高い。

年内は高止まりの公算大

その先についても、当面高止まりを続ける可能性が高い。エネルギー価格については、ガソリン・灯油補助金効果や前年の上昇の裏が出ることでプラス寄与を緩やかに縮小させていく可能性が高いものの、食料品価格の押し上げはしばらく継続する。また、原材料価格の高騰を受けてやむなく値上げに踏み切る企業が増える可能性が高いとみられることから、コアコア部分についても徐々に伸びを高めるとみられる。

加えて、携帯電話通信料のさらなるマイナス寄与剥落も押し上げ要因となる。携帯電話通信料による前年比での押し下げ分が22年4月に剥落することは広く知られているが、マイナス寄与の剥落は、これで出尽くすわけではない。携帯電話通信料は21年4月に新プラン導入で急激に低下した後、8月と10月にも断続的に値下げが実施されていた。22年4月に剥落するのは昨年4月の値下げ分のみであることに注意が必要だ。なお、仮に携帯電話通信料の水準に変化がないとの前提を置けば、22年3月に前年比で▲1.5%Ptあるマイナス寄与が22年4月には▲0.4%Ptに、8月には▲0.25%Pt、10月にはゼロ%Ptとなる。つまり、4月以降についても追加的に0.4%Pt分の押し上げ余地があるということだ。これは、前述のエネルギー価格鈍化分をかなりの程度相殺するだけのインパクトがある。

こうした点を踏まえると、CPIコアの鈍化が明確化するのは23年に持ち越しとなりそうだ。原油価格の下落といったことがなければ、22年末でも+2%程度で推移している可能性は高く、価格転嫁の動向次第ではさらなる上振れもありうる。物価上昇による家計への負担感は強い状況が続くとみられ、消費への逆風となるだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴