- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBの利上げ期待が剥落

- Europe Trends

-

2022.03.02

欧州経済

欧州経済全般

欧州金融政策

ウクライナ問題

ECBの利上げ期待が剥落

~ウクライナの緊張激化で予防的利上げの機会を逸する~

田中 理

- 要旨

-

- ウクライナ情勢の緊迫化でECBの年内利上げ観測が急速に後退している。10日の理事会で、年後半の利上げ開始に向けた資産買い入れの前倒し終了まで踏み込むかは、向こう1週間の金融市場の緊張度合いに左右されよう。ウクライナ情勢が早期に沈静化した場合も、利上げ開始の最短日程は12月の理事会とみる。混迷が長期化した場合、原油急騰時を除けば、予防的な利上げの機会を逸し、賃上げや価格転嫁を確認するまでは利上げが難しくなる。

ラガルド総裁の年内利上げ容認発言で高まったECBの早期利上げ観測は、ウクライナ情勢の緊迫化とともにここ数日で急速に剥落している。一時は40~50bpに達した年末時点での利上げの織り込みは、10~15bp程度に縮小している。ロシア大手行をSWIFTからの排除に踏み切ったことで、貿易取引の縮小を通じた欧州景気の下押しが避けられない。外貨準備凍結によるドル資金枯渇でロシアの債務不履行リスクが高まっており、銀行破綻や信用不安の恐れや、欧米企業によるロシア事業からの撤退決定が相次ぎ、欧州諸国の間でロシアへのエネルギー依存を見直す動きも広がっている。

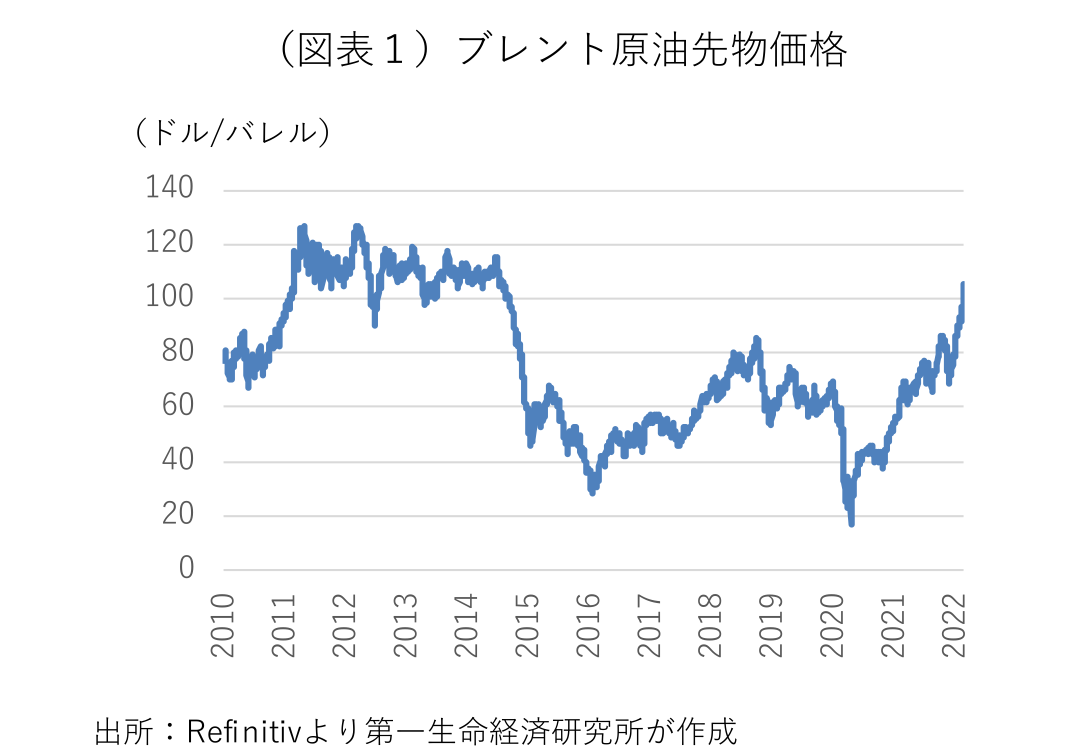

エネルギー供給への不安が高まるなか、ブレント原油先物価格は2日に一時110ドル/バレルを突破した(図表1)。エネルギー価格の上昇加速を通じて、ユーロ圏の消費者物価を一段と押し上げよう。これは物価の持続的な上振れによる価格転嫁や賃上げの動きを警戒するECBにとっては、利上げの補強材料となり得る。だが、ウクライナ情勢を巡る不透明感と金融市場の緊張を考えれば、来週10日に迫るECB理事会において、資産買い入れの終了前倒しと利上げ開始に至る一連の正常化決定を一気に行う可能性は遠退いた。3月末のパンデミック緊急資産買い入れプログラム(PEPP)終了後に一時増額する従来の資産買い入れプログラム(APP)の増額幅を圧縮するとみられるが、この時点で終了時期の前倒しまで踏み込むかは、向こう1週間のウクライナ情勢と金融市場の緊迫度合いにも左右される。

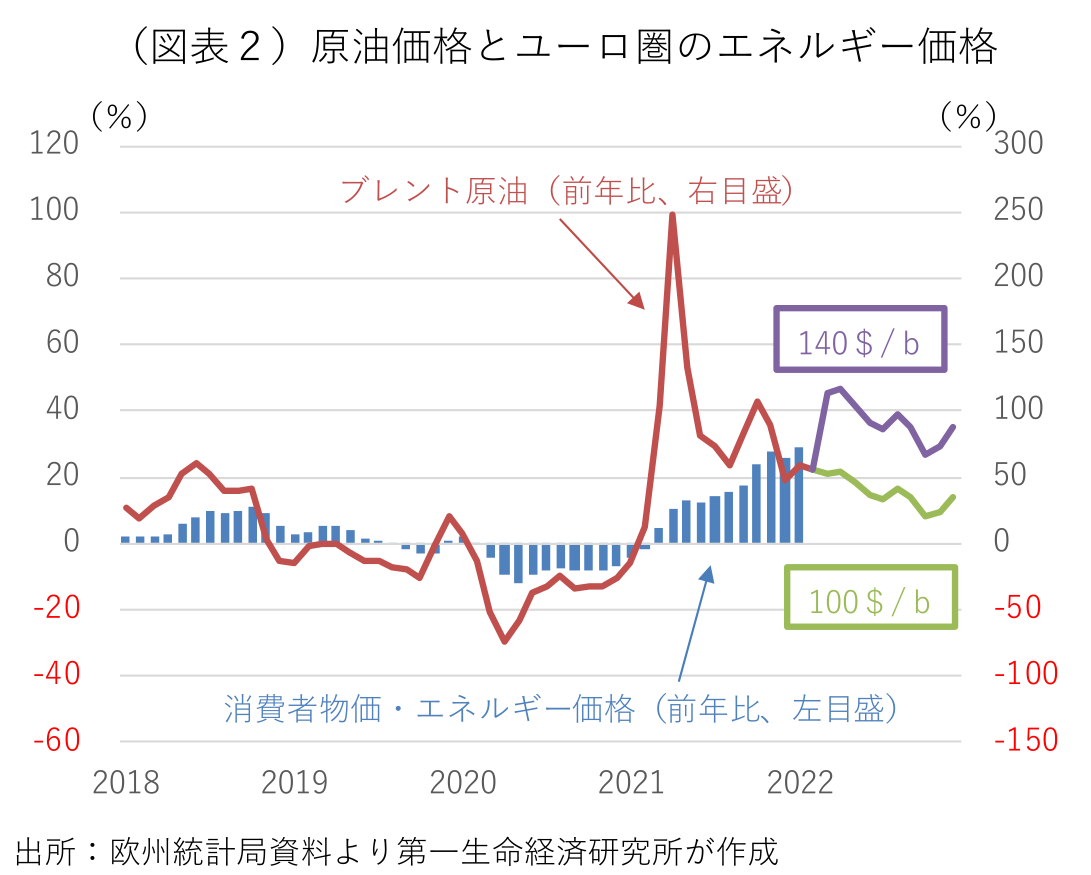

仮にウクライナ情勢が早期に沈静化に向かう場合、その間の資源価格の高騰による物価の一段の上振れにより、年内利上げに傾いていたECBは政策正常化の取り組みを再開しよう。3月理事会での決定を見送ることで、利上げに向けたスケジュールは全体的に後ずれが避けられない。9月にAPPの新規買い入れを終了することを6月の理事会で決定する場合、12月の利上げ開始が最短日程と考えられる。逆にウクライナ情勢を巡る不透明感が長引けば、年内利上げの可能性は遠退く。その場合、資源価格の居所によって、来年以降の利上げの行方が左右される。原油価格が現状程度の100ドル/バレル前後にとどまれば、物価は年内を通じて高止まりが予想されるものの、向こう数ヶ月でピークを打つ(図表2)。予防的な利上げの機会は失われ、賃上げや価格転嫁を確認するまで利上げは難しくなる。エネルギー供給が実際に滞ることで原油価格が140ドル/バレルまで上昇すると、物価の上振れが長期化し、インフレ抑制を重視せざるを得なくなる。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済