- HOME

- レポート一覧

- 経済分析レポート(Trends)

- NZ中銀、3会合連続の利上げに加えて「量的引き締め」の方針も発表

- Asia Trends

-

2022.02.24

アジア経済

新型コロナ(経済)

原油

アジア金融政策

ニュージーランド経済

為替

NZ中銀、3会合連続の利上げに加えて「量的引き締め」の方針も発表

~感染動向に懸念はあるが、物価安定に向けて「タカ派」姿勢を一段と強める可能性も高まっている~

西濵 徹

- 要旨

-

- ニュージーランドは一昨年来の新型コロナ禍に際して当初は封じ込めに成功したが、昨年はデルタ株の流入による感染拡大に直面した。ただし、ワクチン接種の進展を理由に経済活動の正常化を模索してきたが、足下ではオミクロン株の感染拡大が直撃している。景気への悪影響が懸念されるが、人の移動は底堅く推移するなか、国境再開や行動制限の緩和を模索しており、企業マインドも底堅いなど景気は堅調さが続いている。

- 同国中銀は不動産市況のバブル化懸念や物価高に対応して昨年後半以降金融政策の正常化に動いてきた。感染動向の行方が懸念されるものの、23日の定例会合で3回連続の利上げに加え、7月以降量的引き締めに動く方針を決定した。先行きは一段の引き締めを示唆する考えを示すなど、物価抑制を重視する考えを示した。国際金融市場では主要国中銀の引き締めシフトが意識されてきたものの、足下ではNZ中銀の「タカ派」姿勢はNZドル相場を下支えしており、先行きについても底堅い展開が続く可能性が見込まれる。

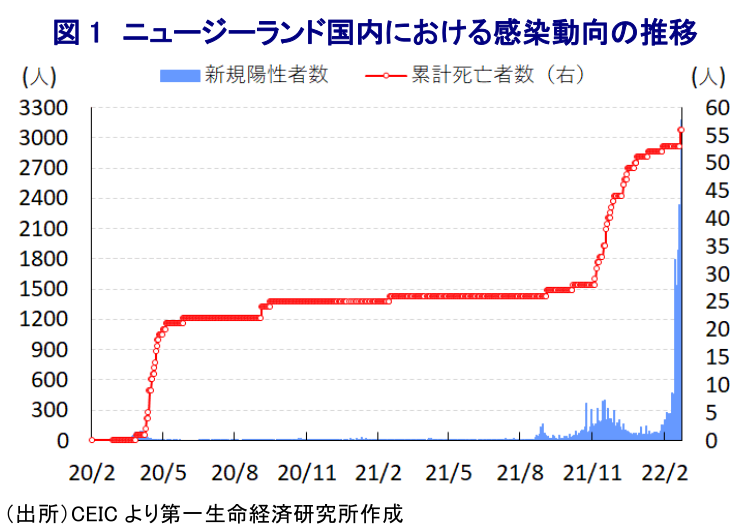

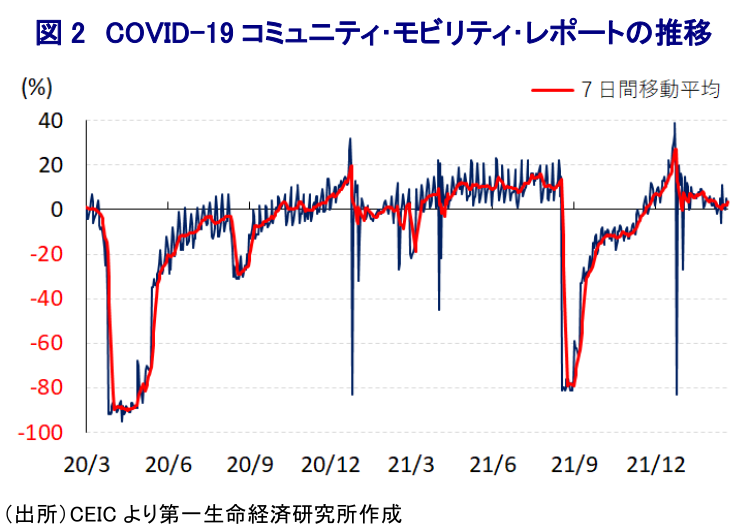

ニュージーランドは一昨年来の新型コロナ禍に際して、当初こそ素早い水際対策と徹底した検査による感染封じ込めを目指す『ゼロ・コロナ』戦略により感染が抑えられてきたものの、昨年は感染力の強い変異株(デルタ株)の感染が世界的に広がるなかで流入を防げず、同国政府は全土の都市封鎖(ロックダウン)など強力な対策に動いた(注1)。政府は強硬策による『短期決戦』を狙ったとみられるものの、実際には感染を抑えられない事態に見舞われる一方、欧米など主要国ではワクチン接種の進展を前提に経済活動の正常化を図る『ウィズ・コロナ』戦略への転換が進んだこともあり、同国も昨年末にかけて戦略転換に動いた(注2)。ただし、昨年末に南アフリカで確認された新たな変異株(オミクロン株)が年明け以降全世界的に感染拡大の動きを強めるなか、先月末以降は同国においても感染が急拡大する事態に見舞われている。なお、同国政府は昨年末に国境再開を予定していたものの、オミクロン株を巡る懸念を理由に延期されたほか、同国内での感染再拡大を受けて年明け以降は感染対策を目的とする行動制限を再び導入するなど、景気の底入れが期待された流れに冷や水を浴びせる懸念が高まった。他方、オミクロン株を巡っては他の変異株と比較して感染力が極めて高いとされる一方、陽性者の大宗を無症状者や軽症者が占めるなど重症化率が低いとされるなか、欧米などではワクチン接種の進展を理由に『ウィズ・コロナ』戦略が維持されており、同国も同様の姿勢を取る考えを示した。ただし、ワクチン接種の義務化を巡っては首都ウェリントンで抗議デモが発生したほか、政府による強制排除を受けて多数の逮捕者が出るなどの混乱がみられたものの、足下のワクチン接種動向は完全接種率(必要な接種回数をすべて受けた人の割合)が8割以上、部分接種率(少なくとも1回は接種を受けた人の割合)も9割以上に上る上、昨年11月に始まった追加接種(ブースター接種)率も45.89%(2月22日時点)に達するなど世界的に進んでいる国のひとつとなっている。こうしたことを受けて、同国政府は今月27日から段階的に国境再開に動く方針を示しているほか、ワクチン抗議デモの長期化も理由に感染拡大の動きのピークアウトが期待される来月下旬を目途に行動制限の緩和を示唆する動きをみせている。なお、足下の感染動向は急激に悪化しているものの、人の移動は頭打ちするも依然として緩やかな拡大が続いており、企業マインドも堅調な動きをみせていることを勘案すれば、景気は底堅く推移していると捉えられる。

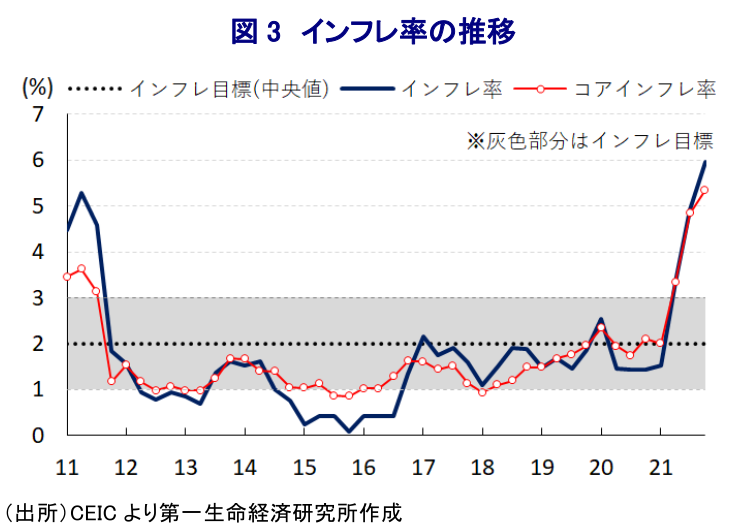

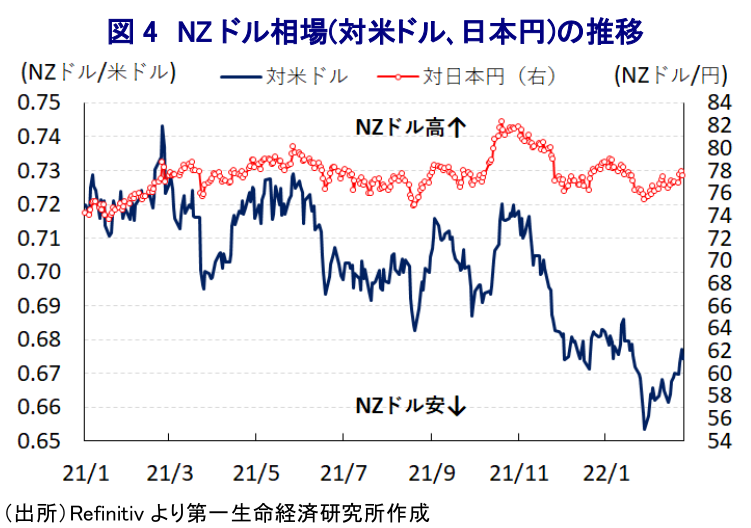

同国においても、新型コロナ禍対策を目的に政府及び中銀(NZ準備銀行)は財政及び金融政策の総動員による景気下支えが図られてきた。一方で景気の底入れが進むとともに、生活様式の変化に加えて金融市場は『カネ余り』の様相を呈するなかで低金利環境の長期化も理由に不動産市況が上昇傾向を強めるなど『副作用』が顕在化したほか、国際原油価格の上昇はインフレ昂進を招いている。こうしたことから、中銀は昨年7月に大規模資産購入プログラム(LSAP)に基づく資産購入を停止する量的緩和政策の終了を決定したほか、10月には7年強ぶりの利上げに動いて翌11月にも追加利上げを実施するなど金融政策の『正常化』に動いてきた。なお、足下においては規制強化の動きや中銀による利上げ実施を受けて不動産価格は頭打ちする動きをみせる一方、インフレ率は一段と昂進して3四半期連続で中銀の定めるインフレ目標を上回る水準で推移するなど、インフレが警戒される事態に直面している(注3)。こうしたなか、中銀は23日に開催した定例の金融政策委員会において政策金利を3会合連続で25bp引き上げて1.00%とする決定を行った。政策金利は新型コロナ禍前の水準になるとともに、LSAPの資産規模を段階的に縮小する量的引き締めに動く方針も決定した。量的引き締めについて今年7月以降に保有債券の償還や管理された売却を通じて「年50億NZドルペースで減少させる」としたほか、先行きの政策運営について「中期的な景気、雇用及び物価見通しを勘案すればさらなる金融引き締めが期待される」とするなど、一段の金融引き締めに動く姿勢を示唆している。なお、会合後に公表された声明文では、足下の世界経済について「経済活動の正常化や供給制約を理由にインフレ圧力が強まっている」とした上で、「景気回復ペースは感染動向を巡る不透明感が重石になっているが、金融政策の正常化が一段と進むと期待される」との見方を示した。一方、同国経済については「短期的には感染悪化による下振れが懸念されるも、家計消費や企業マインドの改善や財政出動、輸出の回復も追い風に底入れが進んでいる」とした上で、「雇用は最大且つ持続的な水準に達するなかで潜在成長率を上回る景気回復が期待される」との見通しを示した。また、足下で上振れする物価動向については「向こう数年のうちに2%に向けて鈍化する」との見通しを示しつつ、「短期的には原油価格の高止まりや輸送コストの上昇、供給制約の影響で上振れする」した上で「生産能力を巡る制約を理由に一段と上振れするリスクがある」との見方を示した。今回の決定については「50bpの利上げも検討されたが、微妙なバランスを採ることで最終的に25bpの利上げとされた」とした上で、「今後数四半期については必要であればより大幅な利上げをする意向も確認した」との考えが示された。事実、同時に公表された先行きの政策金利見通しは「来年3月末時点で2.57%、24年末時点で3.35%」と昨年11月時点の見通し(来年3月末時点は2.30%、24年末時点は2.60%)からともに引き上げられている。国際金融市場においては、米FRB(連邦準備制度理事会)など主要国中銀が引き締め姿勢にシフトするなど新型コロナ禍を経た『カネ余り』の手仕舞いが意識される動きがみられるなか、通貨NZドルは米ドルに対して調整の動きを強める展開が続いてきたものの、上述のように中銀が『タカ派』姿勢を維持していることを受けて足下では底入れする動きがみられる。他方、日本円に対しては日銀との政策の方向性の違いが影響して堅調な動きをみせており、先行きについても同様の展開が続くと予想される。

注1 2021年8月18日付レポート「ニュージーランド、「1人」の市中感染確認で全土を都市封鎖の強硬策」

注2 2021年11月24日付レポート「ニュージーランド、戦略転換で感染懸念はくすぶるが、中国は引き締め継続」

注3 1月28日付レポート「NZ、豪州両国でインフレが一段と顕在化(Asia Weekly (1/24~1/28))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹