- 要旨

-

長期金利が0.20%を超えてきて、日銀は2月14日に指値オペをオファーしてきた。金利動向は、10年だけではなく、2~3年の短い年限からイールドカーブ全体が上方シフトしてきている。この変化は、インフレ予想が大きく2%以上に高まることを見越している訳ではないのに起きている。それをどう解釈すればよいのかを考えてみた。

変化するイールドカーブ

2月14日に日銀は、指値オペをオファーした。応札はなかったが、お金をかけずに長期金利上昇を止めたので、これは凄い采配だと驚かれている。正直に言って、筆者もそう思う。一旦は指値オペは成功だったと言える。ただ、それを当初から狙って、2月10日に指値オペを予告したというのは、うがった見方だと思う。

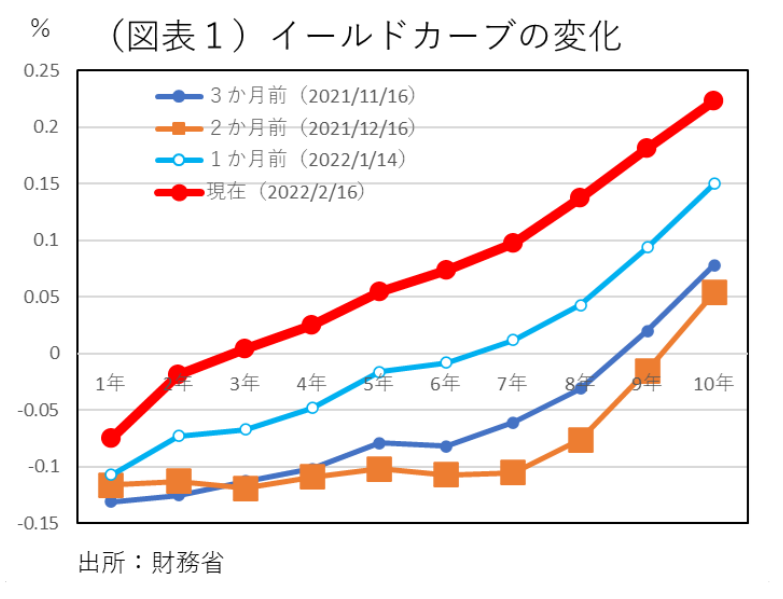

筆者は、長期金利が0.25%に接近したことだけではなく、イールドカーブの変化のところに注目すべき変化があると考える(図表1)。ここにきて2~10年、さらに超長期にかけてのイールドカーブが大きく変化していることだ。1年以内のレポ・レートや短期国債の利回りにはあまり大きな変化はないが、1年超の年限のところは、かなり金利上昇してきているのだ。

これをどう読むのかは、実に難しい。まず、こうした金利上昇は、米国の長期金利や日本の消費者物価の影響を受けていることは間違いない。米長期金利は、FRBの利上げが近づき、さらに利上げペースもインフレ圧力に応じて速まるという見方によって上がっている。日本の方も、2022年4月から消費者物価の前年比が上昇しそうだ。前年4月の携帯電話料金プランの引き下げから1年が経って、マイナス要因が剥落するからだ。それを受けて、日銀の2%目標に手が届きそうだという観測が高まっていく。そうすると、いずれは日銀がオーバーナイト金利の誘導目標についても、マイナス金利を解除するという連想へと動かされていく。

しかし、ここには次なるハードルがある。日銀のオーバーシュート・コミットメントである。2022年4月の消費者物価が2%になっただけでは、日銀は短期金利のマイナスの解消に動くことはない。時間をかけて、安定的に消費者物価が2%を下回らないことが確認できてから、日銀は緩和の枠組みを調整していくと考えられる。すると、「安定的に2%」という判断を下すには、1年以上は時間をかけるだろうから、最低でも2023年4月まで様子見をするだろう。だから、マイナス金利解除は、早くても2023年4月以降という解釈になる。

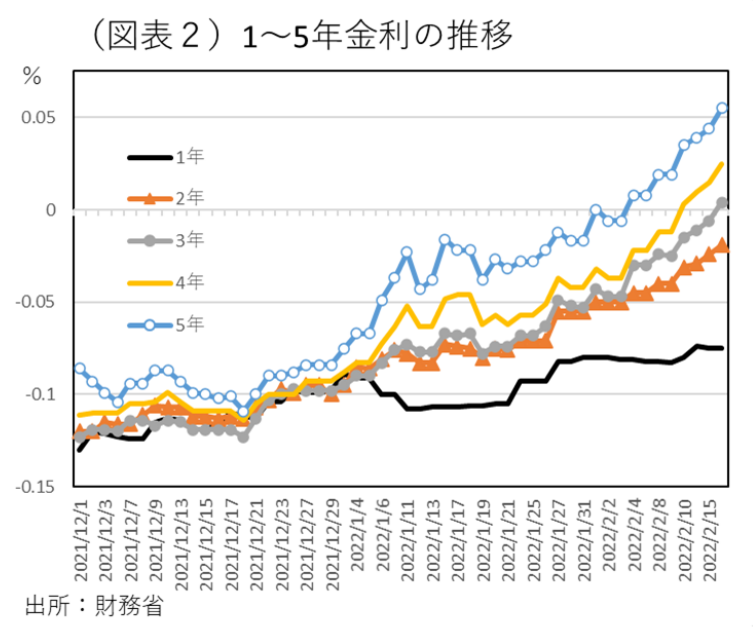

年限別の金利の推移をみると、2022年1月くらいから2年のところからマイナス幅が縮小し、直近では3年のところがプラスに浮上してきた(図表2)。そうした金利の変化から考えると、マイナス金利解除は、2024~25年ということになるだろう。年限別には、2年はマイナス幅であるが、そのマイナス幅が縮小しているのは、2024年前後にマイナス金利解除の確率を部分的に織り込んでいるからだろう。そうした意味で、マイナス金利の解除は、2~3年先という言い方もできる。

日銀の利上げをどう考えるか?

年限ごとに金利水準が上がっていくことは、期間プレミアムがあるからだと教科書的な説明ができる。しかし、12月までイールドカーブが極端なまでにフラット化していたので、それ以降に期間プレミアムが突如として復活したという説明はおかしい。だから、純粋期待仮説に基づき、日銀の政策金利見通しが変わってきたと理解する方が妥当だろう。

ただ、本当に日銀が2024~25年にマイナス金利を解除するエビデンスがあるかと問われれば、筆者は困ってしまう。イールドカーブに日銀の利上げの可能性が織り込まれてきたことと、筆者などが定性的に予想する利上げの見通しは別物だ。筆者自身は「2025年にマイナス金利解除はない」と考えている。本稿では、マイナス金利解除が2~3年後にあるという見通しが成り立つとすれば、それをどう解釈すればよいのかを考えるものだ。以下に、3つの仮説を挙げておこう。

仮説1:2%に届かなくても利上げする

1月上旬の頃、1月の決定会合を前に、「日銀は2%の物価上昇を達成しなくても、利上げができるという議論を日銀がしている」という観測が浮上した。オーバーシュート・コミットメントメントは、「安定的に2%を超えるまでマネタリーベースの拡大方針を継続する」とある。確かに、この文言はマイナス金利解除を禁止している訳ではない。とはいえ、この観測が実現するハードルは高い。日銀は、「明記していないからマイナス金利解除をしました」とは思えないはずだ。2%手前での利上げは、日銀が長く続けてきた2%目標のコミットメントメントを事実上反故にしたと、多くの人に思わせるからだ。そうした「策を弄する日銀」と見られれば、中央銀行の信認は低下してしまう。

なお、現時点で国債利回りは、そこまでは強くインフレ期待を織り込んでいる訳ではない。物価連動債利回りと長期金利のスプレッドから割り出される期待インフレ率(BEI)は、2022年1月になって、ようやく0.50%を超えたくらいである。まだ、2%を超える物価上昇率が継続することは見込まれていないと考えられる。筆者は、2%目標を反故にする見方を信じていないが、そうした観測が2月になっても、まだ残っている可能性はある。

仮説2:総裁の交代

仮説1をサポートする別の見方である。日銀総裁が2023年4月に交代する。その新総裁が、現在のイールドカーブ・コントロールの運用をどこかの時点で見直していく可能性はあるという見方だ。

黒田総裁は、2023年4月8日までの任期となっている。雨宮副総裁や、中曽元副総裁の名前が、次期総裁候補に挙がっている。そのとき、イールドカーブ・コントロールの運営を修正してくる可能性はある。2024~25年というタイミングは、そうした次期総裁の豹変を見込んでいるのかもしれない。

もちろん、この仮説もハードルは高い。誰が次期総裁に就任しても、イールドカーブ・コントロールの修正をするときは、厳しい説明責任を求められるからだ。だから、2024~25年までに2%の物価上昇が継続し、かつ、2023年4月に別の総裁が就任したとしても、イールドカーブ・コントロールの見直しには時間をかけるだろう。だから、マイナス金利解除を実行するとしても、2024~25年となる。

仮説3:基礎的財政収支改善

同じように、安定的な2%達成ができなくても、イールドカーブ・コントロールの修正をしてくる別の根拠がある。それは財政状況の変化だ。これまで日銀のマイナス金利解除ができないという主な理由には、政府の国債費を抑えるためだという見方があった。その点、政府は2025年度の基礎的財政収支の黒字化を掲げている。2022年1月の内閣府の「中長期の経済財政に関する試算」では、成長実現シナリオで、辛うじて2026年度の黒字化になった。確かに、国債管理政策がマイナス金利解除の障害になっているという見方からすれば、2026年度までは解除は無理という見方になる。しかし、この部分は、もっと柔軟な捉え方もできる。この2026年度の黒字化の見通しは、半年ごとに改訂されて、その度に前倒しになっている。だから、1月に改訂された展望よりも、前倒しされておかしくないという見方も成り立つ。2024~25年度の黒字化が実現して、日銀のマイナス金利解除もほぼ同時に行われるという見方もできる。

変化する環境

上記のように、日銀がいつまでもマイナス金利を維持し続けるという見通しは、絶対不変と考えられなくなってきている。そうした背景には、主要中央銀行が利上げに着手していきそうだという観測もある。特に、FRBは今後2年程度でFFレ-トを2%近くまで上げてきそうだ。ECBやBOEも利上げを進めてくる。そうなると、主要中央銀行の中で、日銀だけが超金融緩和を続ける図式になる。各国がインフレ退治のために流動性を絞っているのに、日銀だけが流動性の蛇口を目一杯に開くことはとがめられるだろうという批判も大きくなっていくだろう。それが、日銀の政策の見直しにつながっていく。

繰り返しになるが、筆者は日銀のマイナス金利の修正は2025年になってもないとメインシナリオを置いている。それでも、今後の展開次第では、日銀があまりにインフレに寛容な態度が、政治的に許されなくなる可能性はあると思う。国民はすでに食料品などの値上がりに不快感を抱いており、そうした民意は次第に政治家のマインドを変えていくと考えるからだ。そうした政治的な風向きの変化についても注意深くみていきたい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。