- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 隠れた物価上昇、強まる輸入インフレ

- 要旨

-

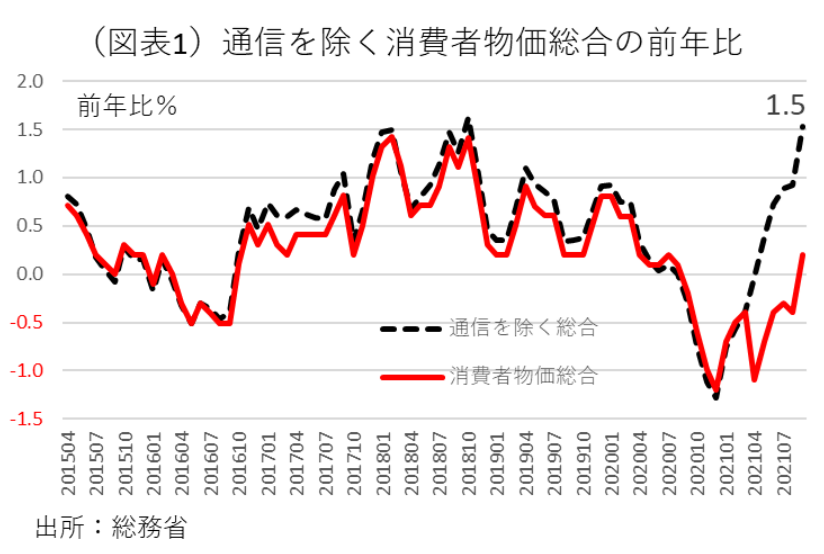

国際商品市況では、原油高騰が目立っている。折からの円安効果も加わって、輸入物価はさらに上昇するだろう。反面、消費者物価はようやくプラスに浮上したくらいで、インフレ圧力がほとんど反映されていない。消費者物価は、携帯料金プランの引き下げによってインフレ圧力が隠れた状態である。通信を除いた消費者物価総合は、9月の前年比が1.5%の上昇率になる。

原油高騰

原油先物価格が一時1バレル85ドル台に達した。為替が円安傾向であることも手伝って、数週間後には国内物価にも上昇圧力が波及してくることは間違いない。特に、ガソリン、灯油の2つは市況高騰の影響を敏感に反映する代表的な品目である。

こうした物価上昇への強い警戒感をよそに、消費者物価指数の伸び率は落ち着いている。2021年9月の総合指数の前年比が0.2%のプラス、除く生鮮食品は同0.1%である。この程度しか上昇率が表れてこない総務省の消費者物価は、実体経済を反映していないのではないかと疑ってしまう。

特殊要因を除くと1.5%の伸び率

ひとつの理由は、菅前首相によって進められた携帯電話料金プランの大幅な引き下げが、2021年4月から効いていることだ。2021年9月の通信費は前年比▲28.3%も下落している。これによる全体へのマイナス寄与度は▲1.26%ポイントである。それが、通信以外の物価上昇圧力を覆い隠すことになって、消費者物価を上がりにくく見せている。その要因を除いてみると、消費者物価はすでに1.5%の上昇である(図表1)。物価が上がりにくい理由には、人為的に物価を下げようとする政策効果が及んでいるという事情がある。財分野を中心にすでに、日本でもインフレは相当に進んでいるのが実情である。

こうした政策効果が物価指標を攪乱する状況は、通信以外にも確認できる。コロナ禍が一服していた2020年8~12月はGoToキャンペーンの効果によって、宿泊料金が大幅に押し下げられていた。宿泊料金を含む教養娯楽サービスのカテゴリーは、2020年8~12月の5か月間に平均▲0.38%ポイントも全体にマイナス寄与してきた。2021年1月以降は感染悪化により、割引はほぼ停止されて、この要因は解消されている。しかし、今後、感染レベルが落ち着いてくると、GoToキャンペーンが再開されて、2022年初辺りからの消費者物価を押し下げる要因になっていくだろう。その場合には、消費者物価が上昇する趨勢はさらに見えにくくなるだろう。

世界的なインフレ

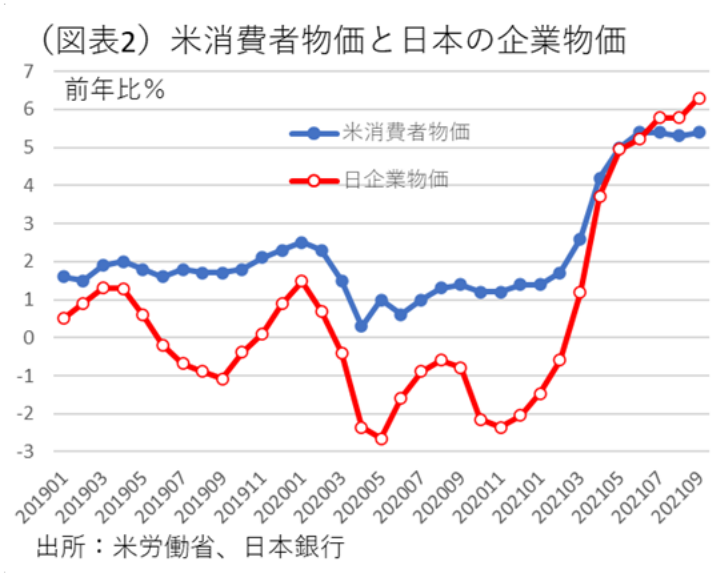

海外の消費者物価はいずれも高い伸びを示している。米国の消費者物価は、2021年9月の前年比が5.4%、ドイツが同4.1%、英国が同3.1%、フランスが同2.2%、ユーロ圏が同3.4%である。日本だけが低いインフレ率であるのは奇異に感じる。

実は、同じ物価指標であっても、日本銀行の企業物価指数は上昇を示している(図表2)。こちらは、米消費者物価と似たように上昇している。米国の消費者物価がグローバルな価格動向を反映していると仮定すれば、日本の製造業はそのリンケージの輪の中で動いていると理解できる。日米カップリングの動きである。反面、消費者物価に関しては、デカップリングの状態になっている。

製造業の取引では、国内の非製造業に比べて、価格転嫁が進んでいる。製造業は、輸入財のシェアが大きく、輸入価格の上昇が川上から川下までに価格転嫁する力量がより大きいと考えられる。製造業製品の輸入割合(浸透度)は、24.7%である。輸入物価の上昇は、2021年9月では前年比31.3%(円ベース)にもなっている。輸入浸透度に輸入物価を掛けると、寄与度は+7.7%(=24.7%×31.3%)のプラスになる計算だ。企業は価格転嫁なしでは収益確保が立ち行かない状況に追い込まれている。

一方、消費者物価もまた輸入価格上昇の影響は小さくないはずである。経済産業省「鉱工業総供給表」から調べると消費財だけで31.0%の部分が輸入品で占められている。消費財にサービスを加えて、消費者物価指数全体の輸入ウエイトを計算すると、15.4%になる。そう考えると、消費者物価への輸入物価押し上げの波及効果が顕在化しないことは謎めいている。

物価上昇を嫌がる家計

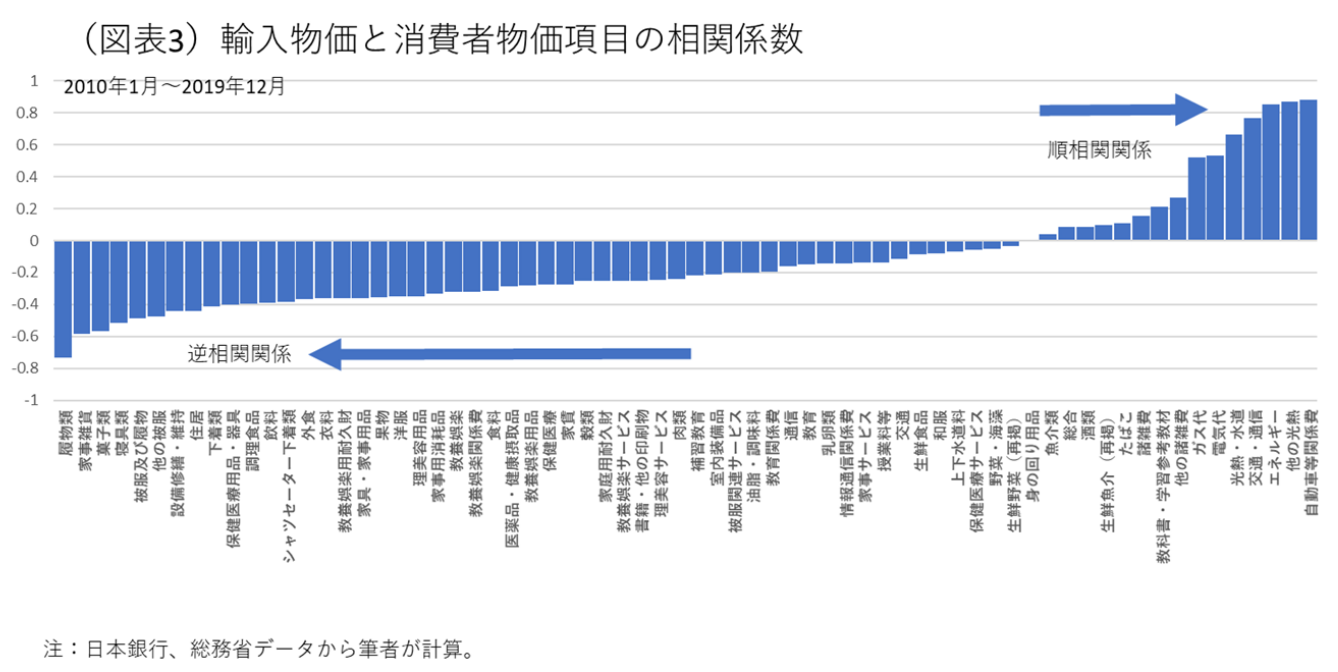

筆者は、原油など輸入物価の上昇が物価指標の細かな品目まで波及するはずだと推測してきた。消費者物価の構成項目の中で輸入品の割合は、15.4%とそれなりに高いからだ。インフレ圧力は、消費者物価の幅広い品目を同調して動かして指数全体を押し上げると予想される。

しかし、輸入物価と消費者物価の細目との相関係数をみると、その予想は裏切られる(図表3)。まず、輸入物価の変動に対して、エネルギー、光熱費などが非常に高い相関係数を示すことは何の違和感も持たなかった。その一方で、かなり多くの品目が逆相関関係になっていた。簡単に言えば、輸入物価が上がっているときに逆に値下がりする品目が多かったという結果である。しかも、逆相関になる品目数は、相関関係を示す品目数よりも圧倒的に多かった。これは驚きというよりほかはない。

なぜ、インフレ圧力が生じたとき、逆に価格が値下がりする反応をするのかは直感的には理解しにくい。敢えて理由を考えると、家計行動が輸入インフレに対して節約指向を強めるので、それが価格引き下げ圧力を生むという仮説である。コストプッシュ効果が生み出すデフレ作用という解釈である。

逆相関関係が強く表れている品目に注目すると、履物類、家事雑貨、菓子類、寝具、下着類であった。少し逆相関の係数は落ちるが、外食、理美容品、洋服、果実などもある。これらは選択的な消費項目である。いずれも、家庭の財布の紐が締まったときに、節約の対象になりやすい品目である。輸入品の値上がりに反応して、家計は防衛的にこれらの品目の節約に走るのだろう。その結果、輸入物価の上昇とは、反対にこれらの品目には値下げ圧力がかかると考えられる。

なぜ、日本の消費者物価が上昇しにくいのかという理由のひとつに、コストプッシュ効果に対して、家計では強烈な節約指向が生じるという反作用が同時に働くという理由を挙げることができる。所得が上がらない家計で、節約に追い込まれることは仕方のない反応だ。

賃上げの期待感

値上げ圧力に対して、家計ができる対処はほとんどない。いわば、逃げ場のない値上げの痛みにさらされた状態である。こうした痛みへの最良の対応は、賃金が上がって、購買力が高まることである。そうした賃上げが行われていれば、家計は節約に走らず、卸・小売の企業も価格転嫁がしやすくなる。筆者は、賃上げこそが抗デフレ圧力の切り札となると考えている。岸田政権が賃上げを主要政策に掲げている理由も、これと通底する。過去、実質賃金が下がり続けていて、家計には物価を上回る賃上げを望む気持ちが強まっている。その願望の受け皿になろうとするのが岸田政権の政策の狙いである。筆者はこの課題はそれほど容易ではなく、政治力を使ってもそう簡単に成果は上がらないだろうと考えている。その反面、本当に岸田政権が目に見える賃上げを成功させたならば、長期政権を築いた安倍政権と同じように、初戦の勝利を求心力に変えることができるだろうと思う。不安も半分あるが、期待感も半分あるのが正直な気持ちである。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計