- 要旨

-

7月の政策決定会合では、4月の展望レポートの改訂が行われた。そこでは、2021年度の物価見通しが前回4月の0.1%から0.6%へと大きく上方修正された。エネルギー要因のせいだ。しかし、日銀はこの物価上昇をあまり強調したくないのかもしれない。また、日銀は今回、気候変動対応の新しいオペの枠組を発表した。

2021年度の物価見通し

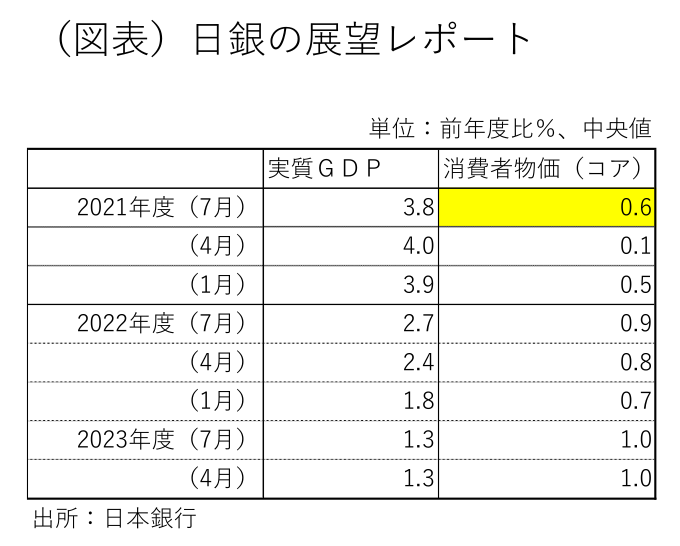

7月15~16日に開催された日銀政策決定会合では、政策変更はなかったが、3ヶ月ごとに改訂する展望レポートの数字は修正された(図表)。特に、2021年度の消費者物価指数の前年比は、政策委員の中央値が前回4月0.1%から今回7月0.6%へと大幅な上方修正だった。この修正の以前には、2021年1月時点で中央値が0.5%だったのが、4月0.1%へと大幅に下方修正された経緯がある。このときは、携帯電話料金プランが2021年4月に大幅に引き下げられた要因があった。そこから一転して、7月は前年比0.6%に戻った格好だ。

7月のレポートでの上方修正は、原油高騰によるエネルギー価格の上昇が大きい。ほかに、最近は輸入物価の上昇が著しかったこともあったとみられる。これは、世界経済がコロナ後にインフレ方向に動こうとしている機運を受けている。日本経済にも、その余波が訪れつつあることが、展望レポートにも表れているように感じられる。

しかし、筆者は数字の変化に対して、日銀は意外に慎重だと感じた。まず、評価として、展望レポートの物価の中心的な見通しでは、「経済の改善が続くもとで、当面のエネルギー価格上昇の影響に加えて、携帯電話料金の引き下げの影響剥落などもあって、消費者物価の前年比は、徐々に上昇率を高めていくと予想される」とある。従って、2021年度から2022年度にかけて物価上昇率は高まっていく。一方、筆者が意外に感じるのは、2022年度がエネルギー要因でもっと上方修正されてもおかしくなかったのではないかと思うことだ。その点で今回の2022年度はほとんど見通しが動かなかった。2022年度の消費者物価の見方は、4月の0.8%から7月0.9%へとほとんど変わっていない。これは、2022年4月に携帯電話要因の剥落があっても、それ以降の物価上昇率は上ぶれないとみているからだろう。つまり、エネルギー価格要因は2021年度には大きく表れても、2022年夏頃にはこちらも一巡すると日銀が考えていることを暗黙に示している。現在の原油価格上昇もそれほど長続きしないと日銀はみていることになる。

世界経済がアフターコロナで成長率を高めたとしても、エネルギー価格の上昇が一時的という見方は筆者には保守的すぎると感じられる。黒田総裁は、会見での説明で、現在の物価上昇圧力は中国などポストコロナを迎えた地域で、需要の立ち上がりが早くて、供給が追いつかないことが原因としていた。確かにそうした面はあるが、筆者はエネルギーなどの価格上昇は供給制約が解消されても続くとみている。深読みすると、日銀は現時点では海外のインフレリスクをあまり重視していると思われたくないのだろう。その理由は、この3・4か月間にFRBがタカ派方向に豹変して、世界のマーケットに混乱を生じさせたのをみて、日銀はより慎重に振る舞った方が得策だと学んだことにあるだろう。

日銀は、企業物価の輸出入価格が大きく上昇したことで、海外発のインフレリスクが小さくないことをすでに知っている。日銀の理解は、そうした輸入インフレは「交易条件の悪化を通じて企業収益を下倒し」するという慎重な見方である。

気候変動対応の支援

7月の会合では、「気候変動対応を支援するための資金供給」の内容発表が目玉の一つになった。総裁会見でも、この点への説明に時間が割かれて、同時に質問も集中した。衆目の関心は、どのくらいの恩恵を金融機関向けに付与するかという点だった。

結果的には、この気候変動対応のオペ資金に特別の上乗せ金利を加えなかった。その点でも、日銀は保守的すぎると思わせた。少し丁寧に経緯を説明すると、ことの発端は3月の点検にある。3月19日の会合では、4月から貸出促進付利制度を創設することが決定された。そこでは、コロナ対応オペの資金には+0.2%の付利(プロパー融資分)が行われることが決まった。これは思い切った金利上乗せだ。しかし、中期的にみてコロナ対応オペはどこかで終わる。この+0.2%で金融機関の経営にプラスをもたらす効果はごく短期的にしか存続しない。だから、気候変動対応向けの資金供給には、+0.1~+0.2%の付利を行って、中長期的な支援のツールにするのではないかと思われた。しかし、蓋を開けてみると。そうした特別の支援はなく、貸付利率はゼロ、マクロ加算残高は2倍にするという程度に止まった。当座預金の付利金利は0.0%である(カテゴリーⅢ)。代わりに、実施期間は原則として2030年度までとした。

なお、この気候変動対応のオペとは、グリーンローン(ボンド)、サステナビリティ・リンク・ローン、トランジション・ファイナンスにかかる投融資を担保として、民間金融機関が日銀から受けられる資金供給である。貸付期間は、原則1年で、何度もロールオーバーできるので、それによって2030年度まで延長可能という仕組みなのだろう。

日銀はマイナス金利政策で民間金融機関に打撃を与えているが、その副作用を緩和するためのツールは小規模にしか行わない方針なのだろう。その背景には、貸出促進付利制度が民間金融機関に対する補助金なのではないかという批判を警戒する心理があると考えられる。

緩和を強調したい日銀

海外の金融政策に目を転じると、各国中銀は巨大な金融緩和を継続したい気持ちがある反面、インフレ圧力が意外に強まっているため、その間で揺れている。前述したように、FRBはFOMCのメンバーが意外に多くタカ派に変わった。パウエル議長は、FRB全体が緩和維持に努めることを強調することに苦心している。ECBは、物価2%を越えたとしても緩和を継続する方針を新しく導入した。FRBが緩和修正に動くから、ECBが緩和強化を訴えることによって欧州経済に相対的なメリットを与えると考えたのだろう。

日銀はすでにオーバーシュート・コミットメントを採用しているので、ECBと同様に緩和的であると言える。日銀としては、金融市場に緩和的スタンスを印象づけたい気持ちがあると考えられる。そうした背景があるから、2021年度の物価見通しは上方修正したとしても、2022年度についてはほとんど動かさなかったのだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴