- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.6%、S&P500は▲0.0%、NASDAQは+0.9%で引け。VIXは17.80へと低下。長期金利低下がハイテク株の追い風に。

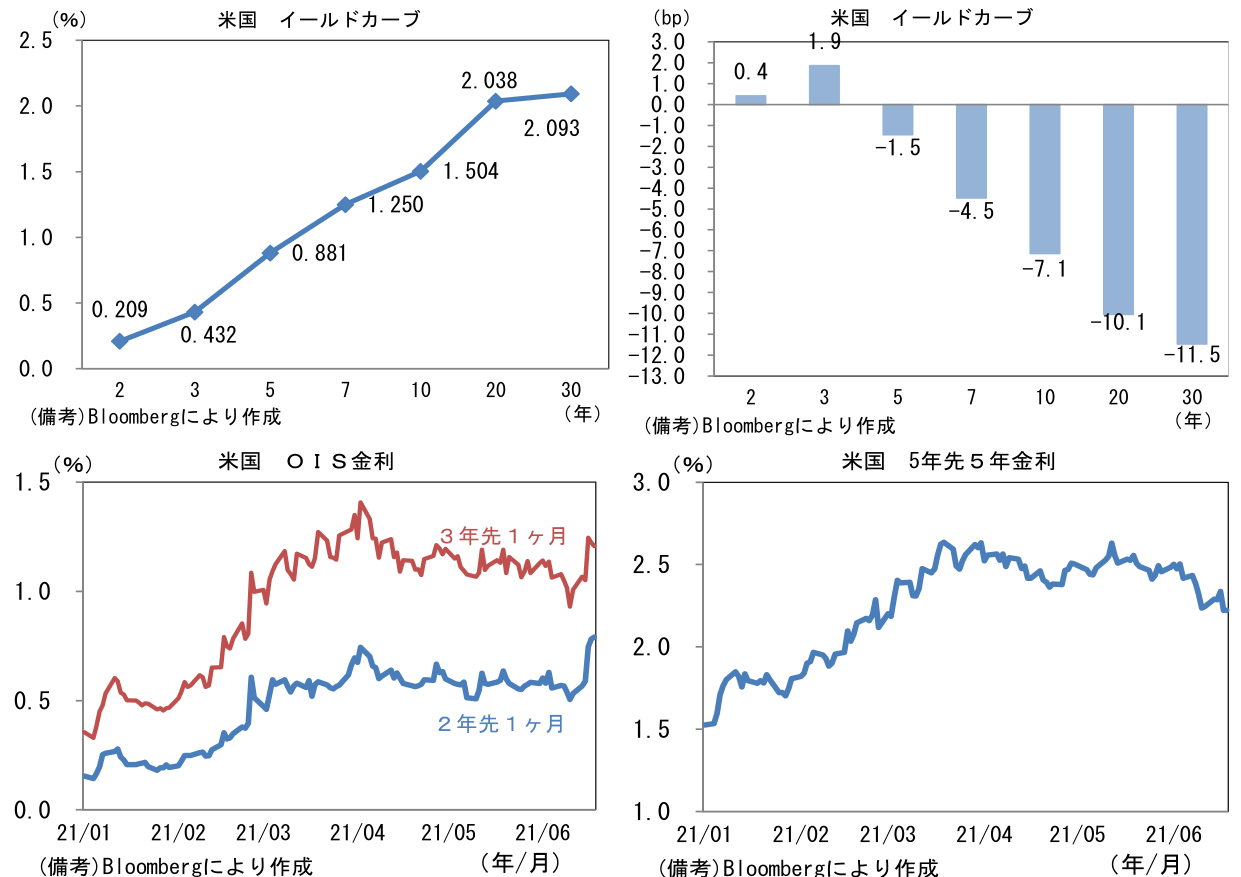

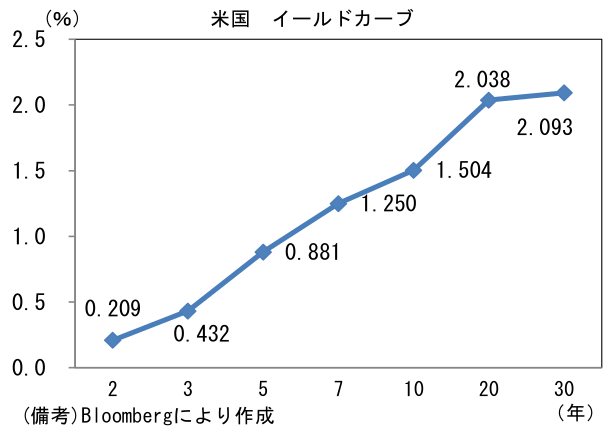

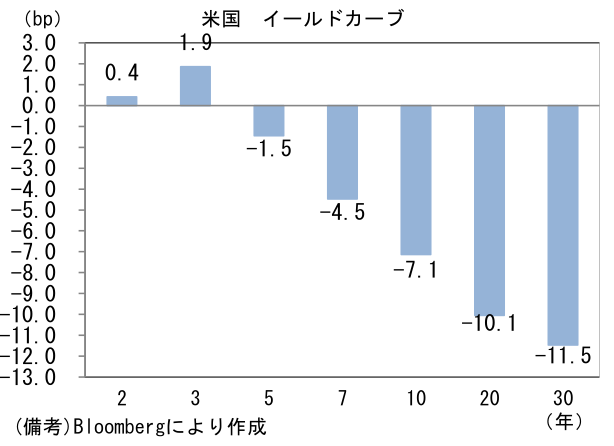

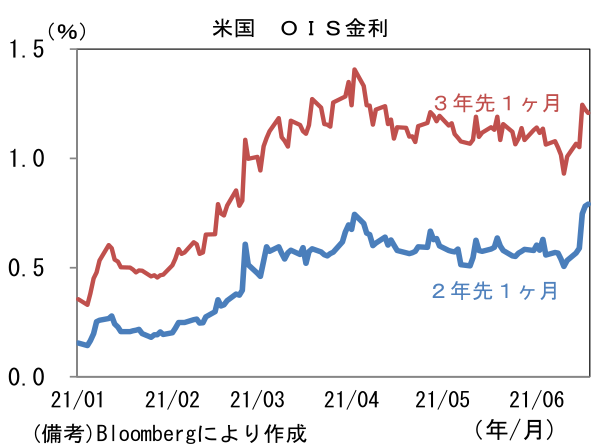

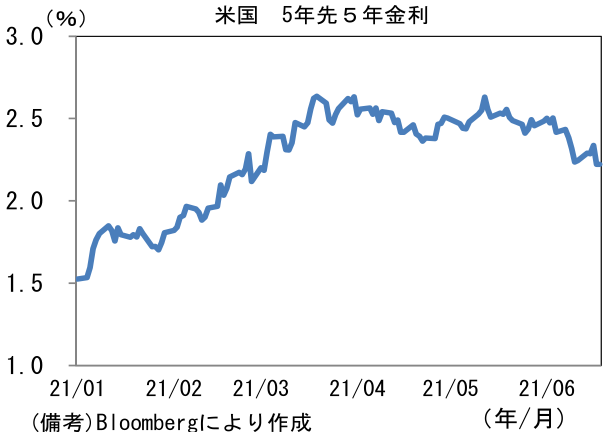

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.293%(▲2.8bp)へと低下。実質金利は▲0.797%(▲4.2bp)へと低下。政策金利見通しを反映する2年先、3年先の1ヶ月金利はFOMC通過後に上昇した反面、5年先5年金利は16日の上昇を完全に消した。債券市場参加者は利上げの天井は2%半ばで不変、そこへの到達時期が前倒しされたと解釈した模様。

- 為替(G10通貨)はUSDとJPYが強かった。USD/JPYは109後半へと下落、EUR/USDは1.19近傍へと低下。コモディティはWTI原油が71.0㌦(▲1.1㌦)へと低下。銅は9315.5㌦(▲351.5㌦)へと低下。金は1773.8㌦(▲85.7㌦)へと低下。ビットコインは小幅下落。

経済指標

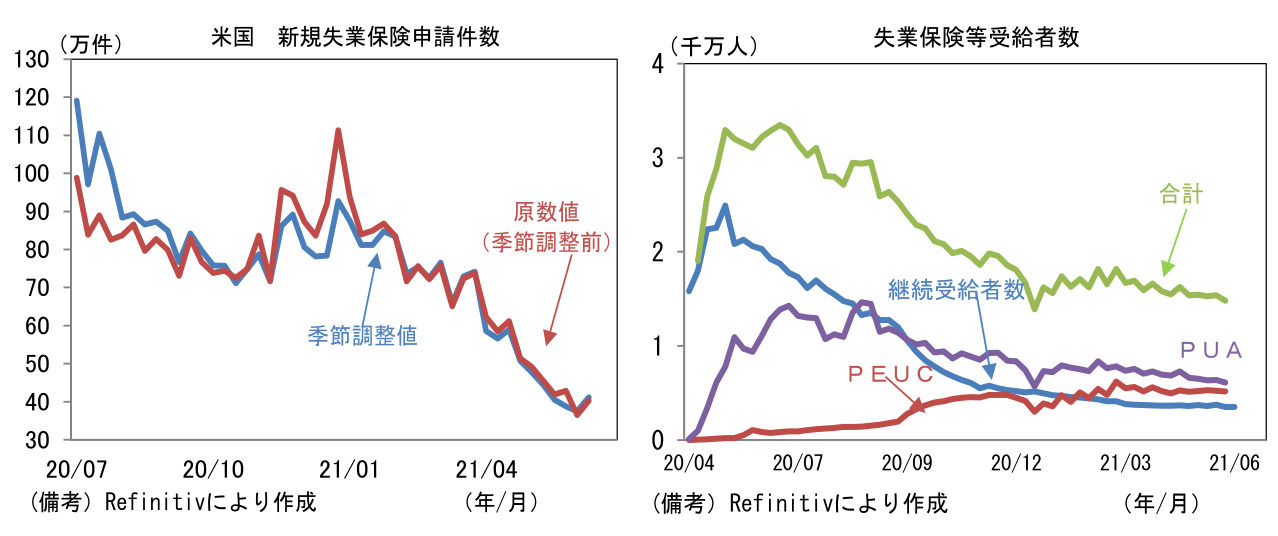

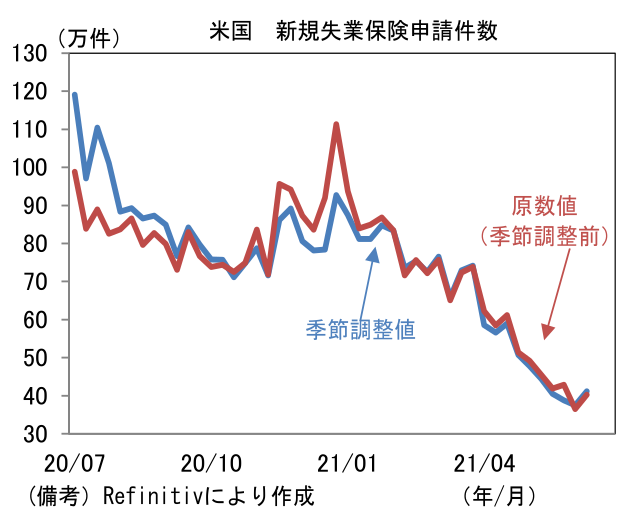

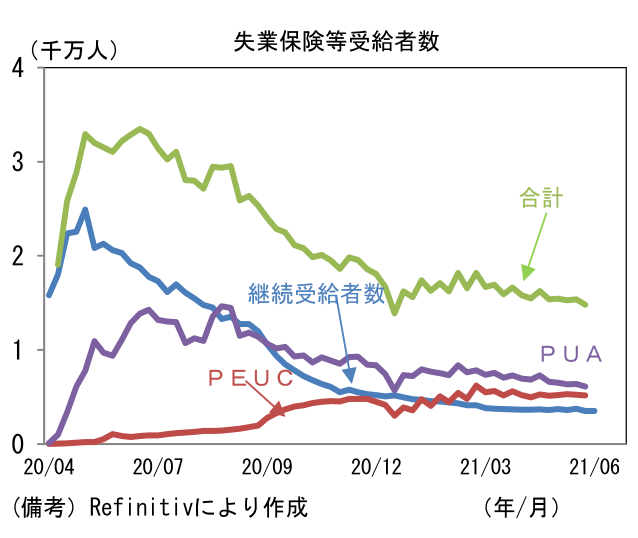

- 米新規失業保険申請件数は41.2万件と前週比微増。季節的に失業が多く発生する時期に差し掛かっており、そうした季節要因が影響した可能性がある。パンデミック発生以降、季節調整はほとんど機能しておらず、年末年始を除いて季節調整と原数値は概ね同じ値で推移している。季節要因を除去したベースで労働市場の回復テンポが鈍化しているかは疑問。なお、失業保険の延長・上乗せ給付については、6月末で早期終了とする州が増加しつつある(本来は9月)。受給者がプログラム終了を見据えて再就職に動きだせば、雇用者数の大幅増に繋がる可能性が高まる。

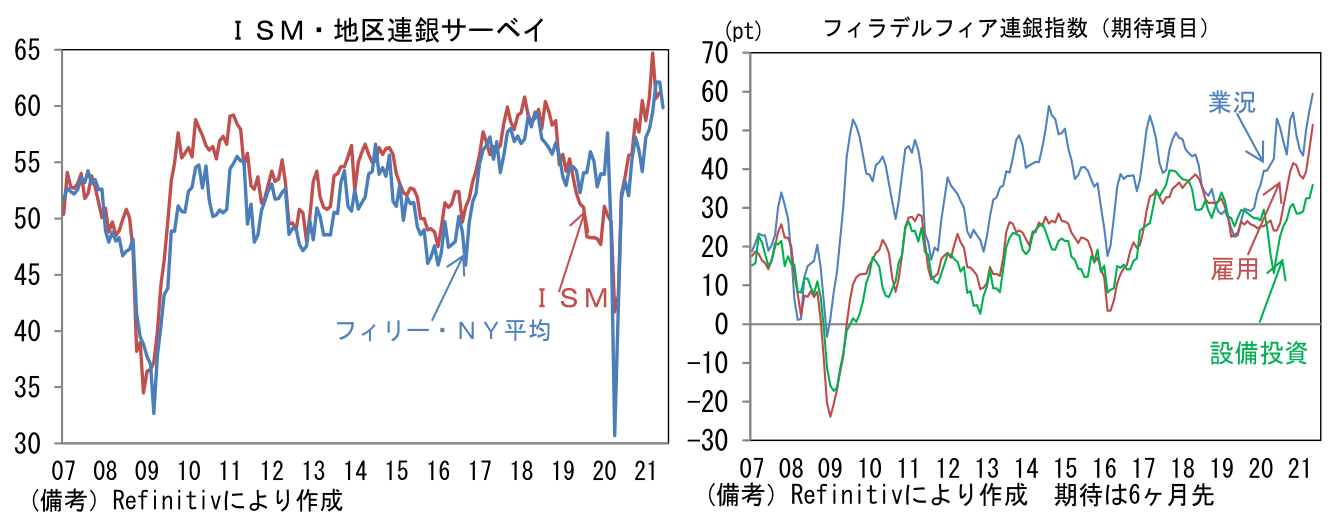

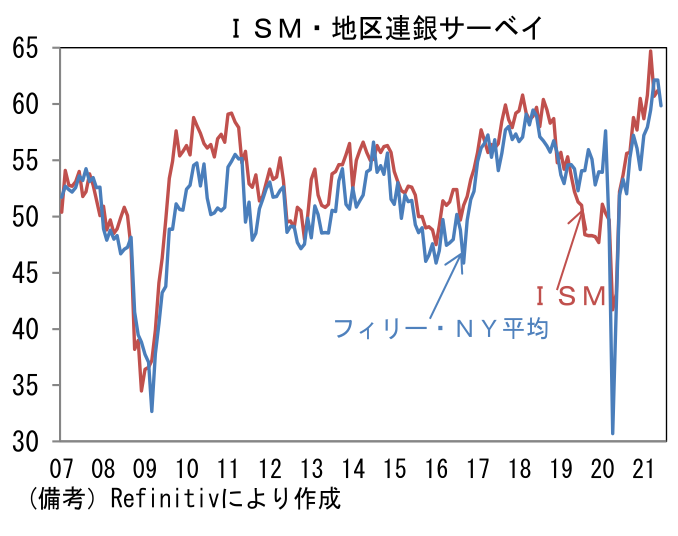

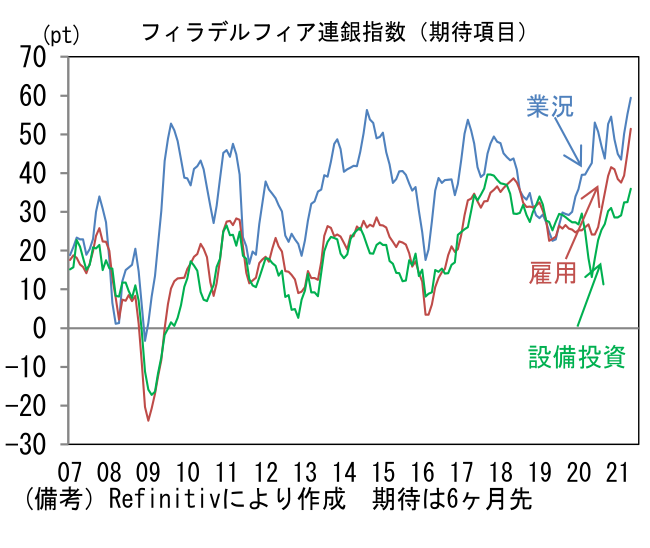

- 6月フィラデルフィア連銀製造業景況指数は+30.7へと小幅低下も、ISM換算では62.7と依然として超高水準を維持。出荷(+21.0→+27.2)と雇用(+19.3→+30.7)が上昇した反面、新規受注(+32.5→+22.2)は低下も高水準を維持。サプライヤー納期(+41.5→+29.3)は低下も供給制約の残存を示唆。在庫(+25.6→+17.9)は減少した。その他では週平均労働時間(+35.5→+20.1)と受注残(+40.4→+22.5)が低下。6ヶ月先の期待項目は業況(+52.7→+69.2)、雇用(+52.1→+54.0)、設備投資(+37.4→+40.4)が上昇。鉱工業生産統計でみた生産高がコロナパンデミック発生前を十分に回復していない中、企業は更なる増産を計画しているとみられる。なお、この指標とNY連銀製造景況指数をISM換算したうえで合成した指数は59.9となり、これを基に推計した6月のISMは59.9であった(2005年以降のデータで回帰)。ISMが5ヶ月連続で60超を記録する可能性も十分に考えられる。

注目ポイント

- 本日の日銀金融政策決定会合は無風通過が予想される。9月末で期限切れとなる資金繰り支援策は2022年3月末まで延長される可能性が濃厚も、金融市場へのインパクトは限定的だろう。会見では4月以降、ETF買い入れを大幅減額し、過去に銀行等から買い取った株式の売却(月あたり300億円弱と推定)とネットでみた場合、事実上、日本株を売り越しているとみられることについて総裁の見解が注目される。買い入れペース再加速の条件などヒントが得られるかもしれない(記者から質問ない可能性もあるが・・)。

- なお、日銀の分析レポートによれば、金融市場が「不安定化」した状態で、ETF買い入れの政策効果がより強く発現するという結論が得られている。分析で前提に置かれた不安定な状態とは「TOPIXが100日移動平均を下回っている局面」や「株価下落局面でボラティリティ(日経VI)が高止まりしている局面」などであった。また政策効果とは、リスク・プレミアムの圧縮である。それを表現する変数として、オプション価格から算出した株式リスク・プレミアムとイールド・スプレッド(株式益回りと国債金利の差)が用いられていた。

- 日銀が上記見解に忠実なら、金融市場が不安定な状態では、買い入れ基準を緩めて「思い切った買入れ」を実施すると思われる。今後、日銀の買い入れスタンスがどういった基準で変化するか、現時点でデータが少なく判断は難しいが、たとえばTOPIXが100日移動平均を10%超下回ったり、日経VIが30超で高止まりしたりする局面で変化が試されるのではないか(ETF買い入れについて詳細は5/28付けレポートを参照ください)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般