- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.4%、S&P500は+0.1%、NASDAQは▲0.0%で引け。VIXは16.70へと低下。

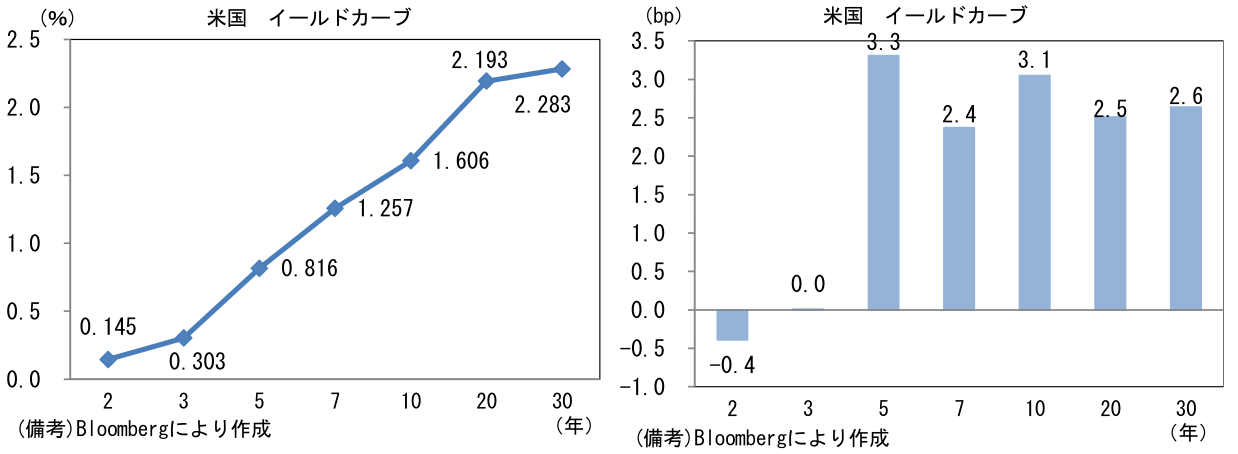

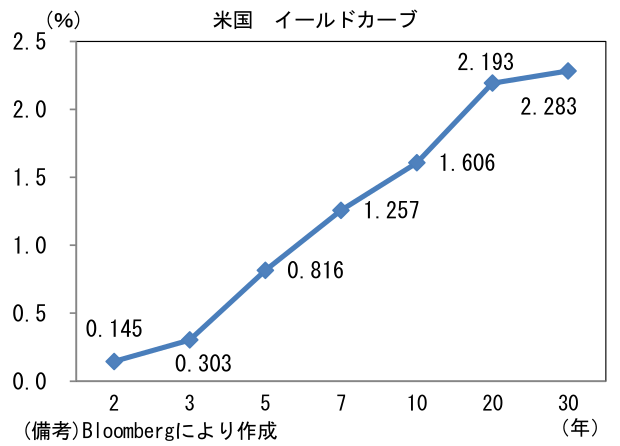

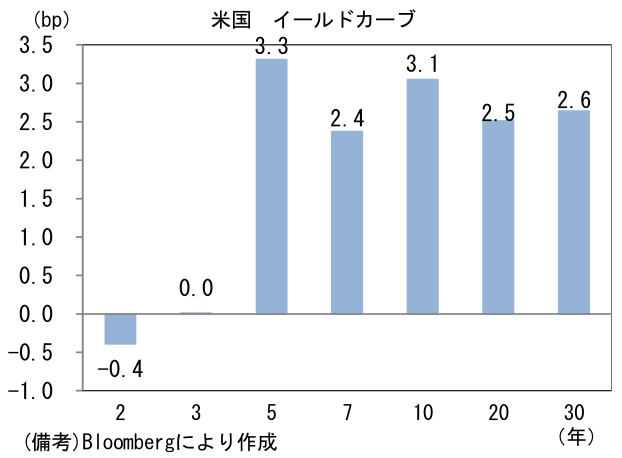

- 米金利カーブはツイスト・スティープ化傾向。予想インフレ率(10年BEI)は2.440%(+1.2bp)へと上昇。債券市場の実質金利は▲0.840%(+1.6bp)へと上昇。

- 為替(G10通貨)はUSDとJPYが安かった。USD/JPYは109後半へと上昇、EUR/USDは1.22前半へと上昇。コモディティはWTI原油が66.9㌦(+0.6㌦)へと上昇。銅は10221.0㌦(+242.0㌦)へと上昇。金は1895.7㌦(▲5.5㌦)へと低下。ビットコインは概ね横ばい。

経済指標

- 米新規失業保険申請件数は40.6万件と、4週連続の減少。経済活動正常化に伴い労働市場の回復ペースは勢いを増していると判断される。

注目ポイント

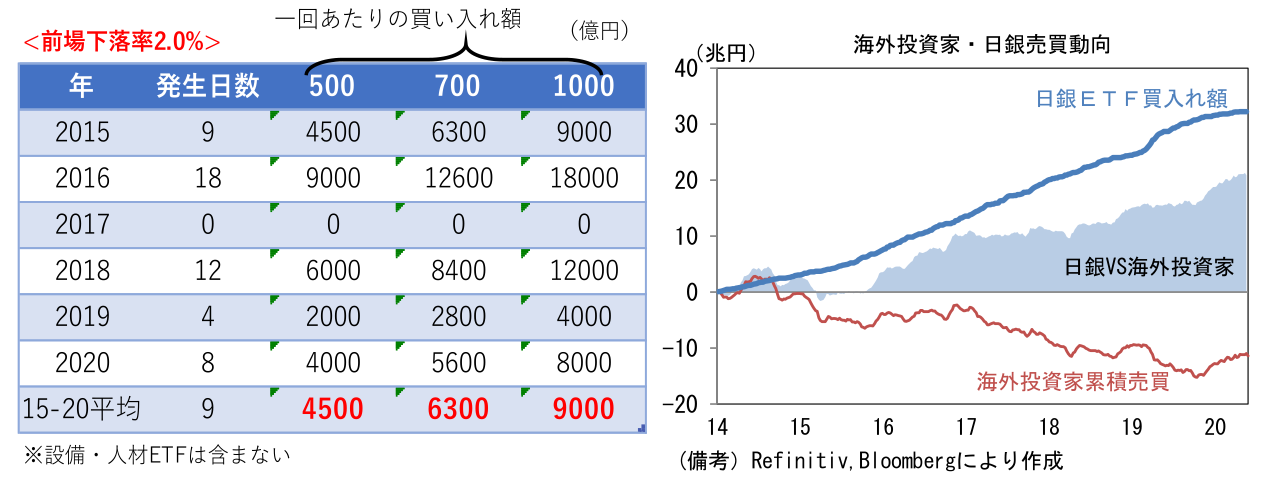

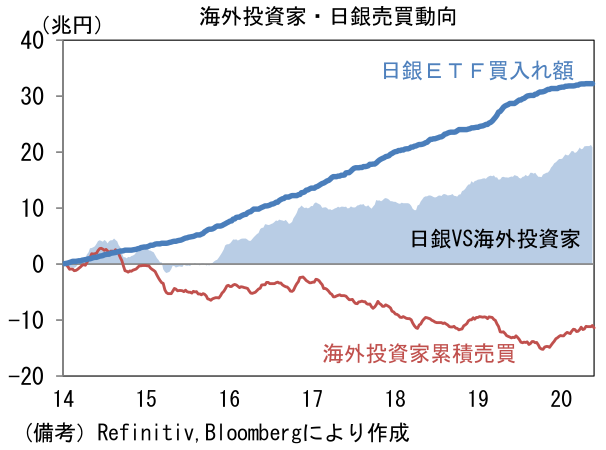

- 日銀の5月のETF買い入れはゼロとなる可能性が高まっている。5月11日はTOPIXの前場下落率が1.98%に達したものの買い入れを見送り、その翌日と翌々日もそれぞれ0.9%と0.6%の下落となったが買い入れを実施しなかった。これまでは「続落基準」を満たすと、目安とされている基準に達しなくとも、買い入れが実施されるケースもあったが、どうやら4月以降は前場下落率が2%を超えないと買い入れを実施しない方針、すなわち「2%基準」に変更したようだ。日銀が最後に買い入れを実施したのは前場下落率が2.2%に達した4月21日。その日の買い入れ額は700億円であった。

- 「2%基準」に変更がないと仮定すると、年間の買い入れペースは1兆円を大幅に下回りそうだ。日銀は過去に銀行等から買い取った株式を年間3000億円相当のペースで売却しているため、2017や19年のように金融市場が落ち着いた状態が続くならば、ネットの購入額がマイナスになる可能性もある。そうした買い入れ方針の下で海外投資家の売りが膨らんだ場合、それを吸収して株式需給を引き締める役目は期待できず、日銀と海外投資家が共に売り越す可能性すらある。

- もっとも、今後、金融市場が波乱を帯びれば、ETF買い入れが復活する可能性もある。日銀は3月の点検結果を踏まえて、従来以上に「メリハリ」をつけた買入れ方針に変更するとしており「市場が大きく不安定化した場合には思い切って大規模な買入れを実施する」という見解を繰り返し示している。

- 日銀の分析によれば金融市場が「不安定化」した状態で、ETF買い入れの政策効果がより強く発現するという結論が得られている。分析で前提に置かれた不安定な状態とは、「TOPIXが100日移動平均を下回っている局面」や「株価下落局面でボラティリティ(日経VI)が高止まりしている局面」などであった。また政策効果とは、リスク・プレミアムの圧縮である。それを表現する変数として、オプション価格から算出した株式リスク・プレミアムとイールド・スプレッド(株式益回りと国債金利の差)が用いられていた。

- 日銀が上記見解に忠実なら、金融市場が不安定な状態では、買い入れ基準を緩めて「思い切った大規模な買入れ」を実施すると思われる。今後、日銀の買い入れスタンスがどういった基準で変化するか、現時点ではデータが少なく判断は難しいが、たとえばTOPIXが100日移動平均を10%超下回ったり、日経VIが30超で高止まりしたりする局面で変化が試されるのではないか。なお、黒田総裁は13日の衆院財政委員会でETFの買い入れ基準は「数日間で株価がどれだけ下がったなど、機械的なルールではない」としたうえで、「実務的な判断」で行うと発言している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般