- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 民間調査機関の経済見通し(2021 年5 月)

- Economic Trends

-

2021.05.27

日本経済

日本経済見通し

民間調査機関の経済見通し(2021 年5 月)

~21年度は一進一退が続く見通し。22年度はワクチン普及により経済正常化へ~

大柴 千智

- 要旨

-

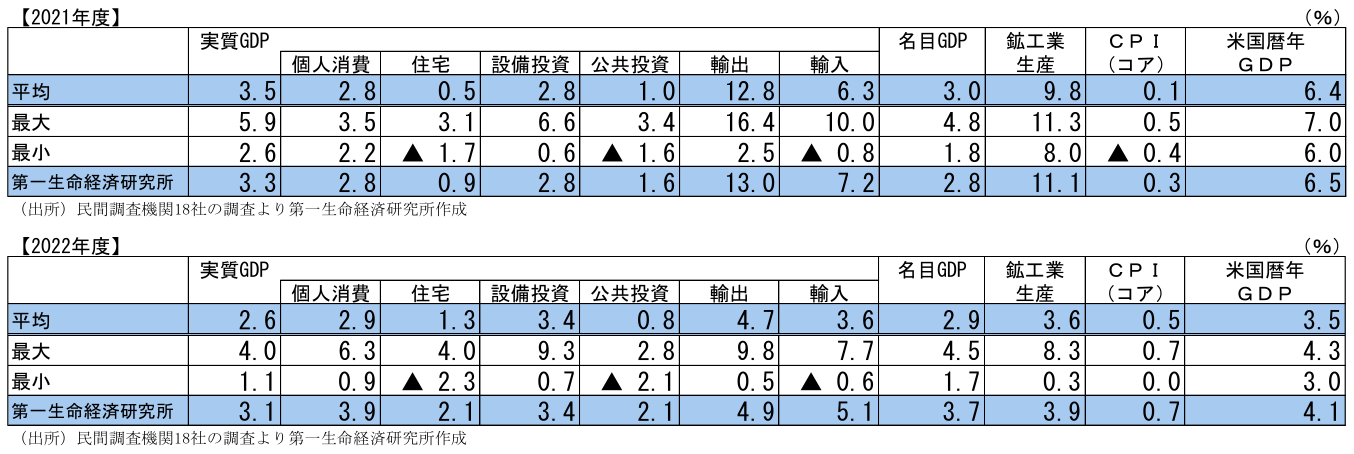

- 民間調査機関による経済見通しが出揃った。本稿では、5月25日までに集計した民間調査機関18社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2021年度は前年度比+3.5%(2月時点見通し:同+3.8%)、2022年度は同+2.6%(2月時点見通し:同+1.8%)となった。

- 2021年度は、3度目の緊急事態宣言の発出による個人消費の停滞を理由に、4-6月期は低迷を避けられない見通し。7-9月期以降についても、国内におけるワクチン普及には時間がかかるとみられ、経済活動再開と感染予防措置の繰り返しを想定する調査機関が多く、一進一退の状況が続く。景気回復ペースは緩やかなものに留まる見通し。

- 2022年度は、国内でもワクチン接種が進捗し、内外ともに経済活動の正常化に向け回復基調が強まっていく見通し。サービス消費の持ち直し等により、内需の回復力の高まりも期待される。

コンセンサスは2021年度:+3.5%、2022年度:+2.6%

民間調査機関による経済見通しが出揃った。本稿では、5月25日までに集計した民間調査機関18社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2021年度は前年度比+3.5%(2月時点見通し:同+3.8%)、2022年度は同+2.6%(2月時点見通し:同+1.8%)となった。

2021年度は3度目の緊急事態宣言の影響を受け、目先の4-6月期は低迷が続くことが予想されることから、前回調査時より下方修正された。7-9月期以降も、しばらくは一定の経済活動の規制が残ることから一進一退の状況が続くとの見方がコンセンサスとなっており、21年度は緩やかな回復に留まるとされている。一方で、ワクチン接種の進展から経済正常化の期待が高まり、2022年度の成長率予測は上方修正された。

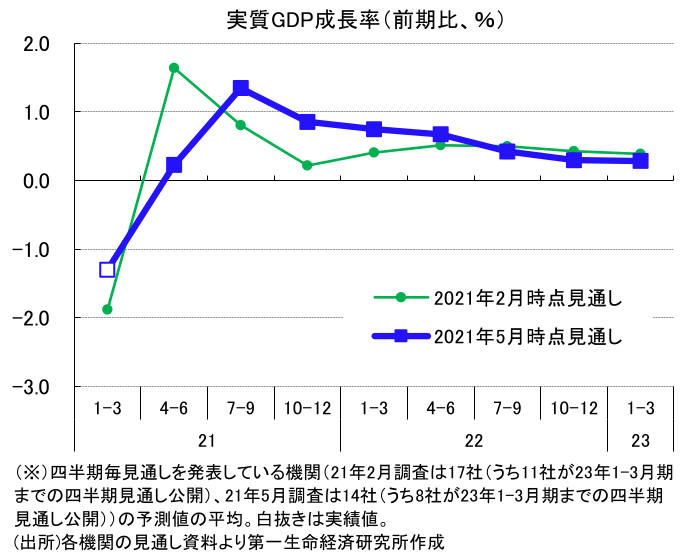

2021年1-3月期は前期比年率▲5.1%の3カ月ぶりマイナス成長

5月18日に公表された2021年1-3月期の実質GDP成長率(1次速報)は前期比年率▲5.1%と、3四半期ぶりのマイナス成長となった。感染再拡大と緊急事態宣言の再発令を受け、サービス消費を中心とした個人消費の減少が成長を押し下げた。これ以外にも、受診控えによる医療費減少やGoToトラベルの一時停止による政府消費の減少もマイナスに寄与している。設備投資は前期が高い伸びとなっていた反動もあり、2四半期ぶりの減少となった。

これを受けて2020年度の年間実質GDP成長率は前年度比▲4.6%となった。単年度の悪化幅としては、リーマンショック時を超え過去最悪となった。

21年度は緩やかな回復に留まる。22年度はワクチン進展期待が高まり経済正常化へ。

2021年度のGDP成長率予想は前年度比+3.5%(2月時点見通し:同+3.8%)となった。新型コロナウイルスの感染拡大と、それに伴う4月の緊急事態宣言の再発令を受け、21年4-6月期が下振れることを主な理由として前回見通しから下方修正する調査機関が多かった。

21年4-6月期は、「3回目の緊急事態宣言の発令を受けて足元の個人消費が下振れしている(信金中央金庫 地域・中小企業研究所)」等、個人消費を中心に停滞が見込まれる。もっとも、「民間消費以外の需要項目は緊急事態宣言の影響を受けにくくなっている(ニッセイ基礎研究所)」という指摘もあり、「海外経済の回復を背景に輸出や設備投資は堅調に推移するとみられる(日本総研)」等の理由から、2四半期連続のマイナス成長は回避するという見方をする機関も多く、21年4-6月期のコンセンサスは+0.2%の小幅のプラスとなった。ただし、1-3月期のマイナス成長の後にしては弱く、低迷は免れない見通しだ。

7-9月期以降も、しばらくは一定の経済活動の規制が続くことを想定する見方が大勢を占めている。「当面は感染拡大を防ぐため、緊急事態宣言やまん延防止等重点措置といった経済活動の制限を断続的に実施(日本総研)」や「ワクチン接種の遅れから、日本では集団免疫の獲得には時間がかかる中、経済活動正常化と感染拡大抑制とをバランスを取りつつ慎重に進める必要がある(東レ経営研究所)」等、景気回復は一進一退の状況が続くことから、2021年度は緩やかな回復に留まるという見通しがコンセンサスだ。

2022年度のGDP成長率予測は、前年度比+2.6%(2月時点見通し:同+1.8%)となった。「ワクチンの普及により、経済活動の正常化が本格的に進む(三菱総合研究所)」等、コロナ禍の収束期待が高まり、上方修正する調査機関が多かった。「ワクチンが普及する2022年度以降は、高額のサービス消費を中心にペントアップ需要が顕在化(みずほリサーチ&テクノロジーズ)」等、内需の回復力が強まることも予想される。 下押し要因としては、依然として新型コロナウイルスの感染リスクが大きいことが挙げられる。ワクチン接種の更なる遅れやウイルスの変異等への懸念に加えて、「感染拡大が続けば、企業や事業主の間で景気や需要回復への期待感が剥落することで、雇用調整、賃金カットなどに踏み切る懸念がある。(三菱UFJリサーチ&コンサルティング)」や「ポストコロナで求められる対応でも遅れをとり、中長期的な成長力でも主要国と格差がひらく可能性がある。(三菱総合研究所)」等、影響の長期化による成長力の下振れ懸念が指摘された。

以下からは、需要項目別にエコノミスト予想の動向を概観する。

①個人消費

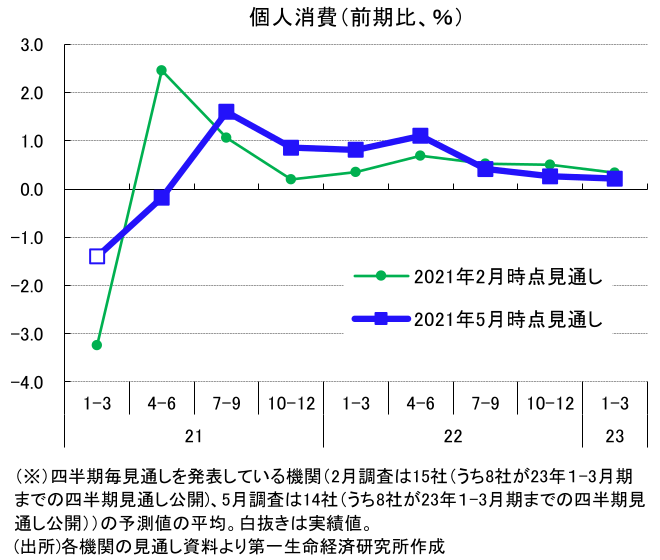

21年1-3月期の個人消費は前期比▲1.4%と3四半期ぶりの減少に転じた。年明けの緊急事態宣言の発出を受け、サービス消費を中心に低迷した。

21年4-6月期についても、再発出となった緊急事態宣言の影響を受け、停滞が続く見込みだ。ただし、「サービス消費は依然として低い水準にとどまっていることもあり、追加的な下押し圧力は限定的にとどまるとみている。(富国生命)」等、減少幅は縮小するとみられている。

7-9月期にかけては、緊急事態宣言の解除によりサービス消費を中心に持ち直しのペースが高まるとみられる。ただし、「ワクチン接種が高齢者以外にも広まるには時間がかかるため、引き続き感染拡大防止措置がとられることになり、個人消費の伸びが大きく高まることにはならないとみている。(三菱UFJリサーチ&コンサルティング)」等の慎重な見方が多い。

また、「21年春闘での賃上げは20年の伸びを下回ったほか、コロナ禍の影響が強い業種を中心に雇用環境が悪化していることもあり、家計の所得環境は総じて厳しい(農林中金総合研究所)」等、雇用・所得環境の改善の遅れが消費回復の重荷となることも懸念されている。

以上のことから、2021年度は個人消費の急回復は難しいとの見方がコンセンサスだ。

なお、今年7月はオリンピックの開催が予定されているが、これについては景気動向に大きな影響は与えないという意見が少なくない。(「開催されたとしても観客数制限により直接的な需要喚起効果は小さいと見込んでおり、仮に非開催となった場合でも景気動向に大きな影響を及ぼすことはないだろう。(富国生命)」、「観客制限など様々な規制下での開催になる可能性が高く、経済的な効果は限られると想定している。(信金中央金庫 地域・中小企業研究所)」等。)

一方、2022年度については、「ワクチン接種の進展で感染拡大リスクが低減することで、外食や旅行といった感染リスクを伴うサービス消費は2022 年度にかけて回復ペースが高まる(大和総研)」等、ワクチン効果が顕在化しはじめることで、内需回復が本格化することを予想する調査機関が多い。「コロナ収束後には政府がGoTo事業の全面再開など需要喚起策を打ち出すと予想(みずほリサーチ&テクノロジーズ)」等、政府の経済対策による支えを予想する見方もあった。

②設備投資

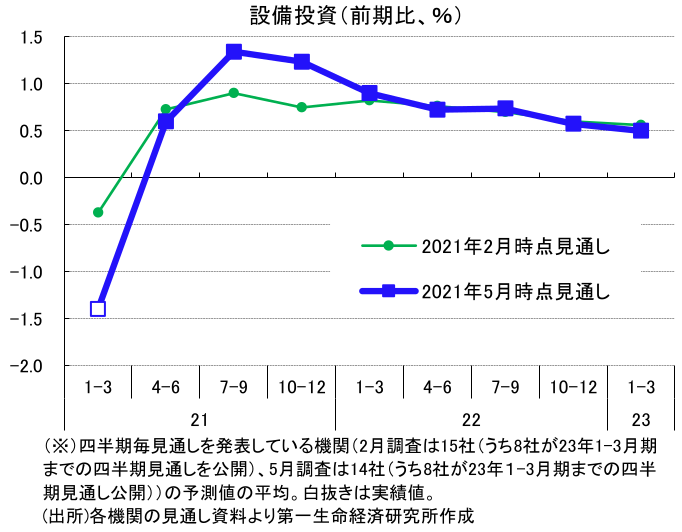

設備投資は、21年1-3月期に前期比▲1.4%の減少へ転じたが、これは20年10-12月期に同+4.3%の高い伸びとなった反動による側面もあり、全体として持ち直し基調との見方が多い。

今後の見通しに関しても、好調な世界経済の持ち直しを背景として、「輸出や生産が堅調に推移する中で製造業では設備投資の増加基調が続くとみられる。(浜銀総合研究所)」等、回復基調が続くとの見方が大勢を占めている。

分野別には、「景気に左右されづらい情報化投資や研究開発投資などが下支えとなり、設備投資は持ち直していく(三菱UFJリサーチ&コンサルティング)」等、機械投資やソフトウェア投資を中心として、設備投資は堅調に推移していくものとみられている。一方で、「宿泊施設など対面型のサービスを提供する分野では、不急の投資を見送る姿勢が継続し弱い動きが見込まれる(富国生命)」等、緊急事態宣言の影響を受けやすい非製造業や対面サービス業の建設投資等が今後の下押し要因となるとの指摘もあった。

③政府支出

政府消費は、21年1-3月期に前期比▲1.8%とマイナスに転じた。GoToトラベルの押し上げ分が剥落したことや、1月の緊急事態宣言下での受診控えによる医療費の減少によるものだ。20年度年間では、感染症対策関連支出が増加したことから、前年比+3.1%と高い伸びとなった。

先行きについては、「ワクチン接種費用などの支出が見込まれることに加えて、高齢化の進展も続くことから、実質政府最終消費支出は増加傾向で推移すると見込まれる。 (三菱UFJリサーチ&コンサルティング)」等、当面は引き続き感染症対策関連支出の増加を見込む調査機関が多い。

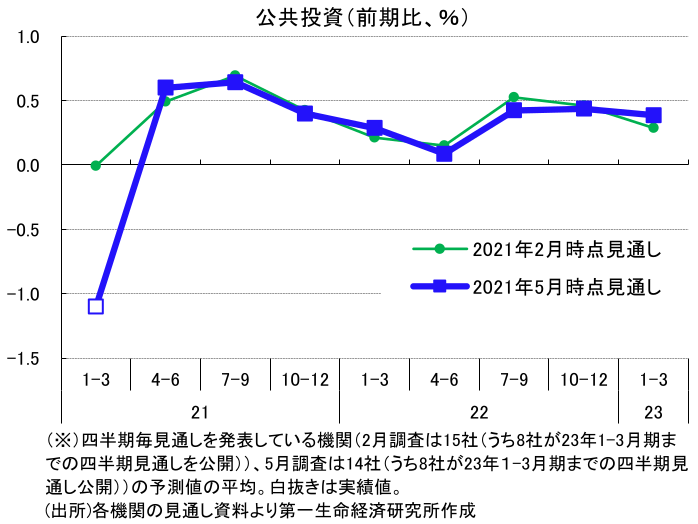

公共投資は、21年1-3月期は前期比▲1.1%と7四半期ぶりに減少となったが、災害復旧や国土強靭化に向けた公共工事により、持ち直し基調は変わらない見込み。「引き続き防災などの国土強靭化に向けた公共工事が進捗する(富国生命)」等、2021年度から始まる5か年計画の国土強靭化対策工事等を理由に、引き続き増加傾向での推移が予想されている。

④輸出

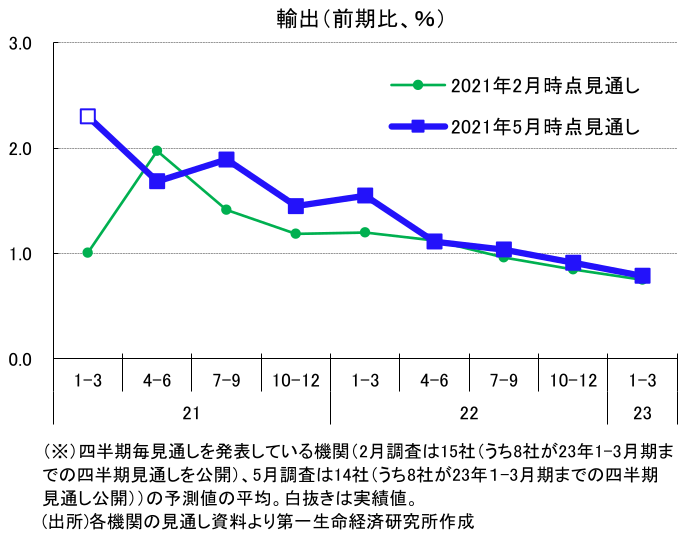

21年1-3月期の輸出は、他の需要項目が落ち込む中、世界経済の持ち直しに牽引される形で前期比+2.3%と3四半期連続の増加となった。伸び幅は鈍化しているものの、財貨の輸出を中心に持ち直しの動きが続いている。

先行きも、「大規模な経済対策による米国経済の回復加速を背景に、これまで輸出を牽引してきた中国向けに加え、米国向けが輸出の回復を牽引(三菱総合研究所)」等、主要相手国で景気回復の勢いが増すことから、好調な推移が予想されている。

リスク要因としては、世界的な半導体不足による自動車等の減産により、生産・輸出が抑制されることが挙げられている。ただし、「海外市場における底堅い自動車需要に鑑みれば、供給制約の解消後は挽回し、生産・輸出が見込まれる。(大和総研)」、「半導体の出荷が軌道に乗った後は反動増が期待できるだろう。(明治安田総合研究所)」等、影響は一時的なものにとどまるとの見方が多い。

第一生命経済研究所の見通しについては、Economic Trends「日本経済見通し(2021・2022年度)」(5月18日発表)をご参照ください。

大柴 千智

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 大柴 千智

おおしば ちさと

-

経済調査部 副主任エコノミスト(~25年3月)

担当: 日本経済短期予測