- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ポストコロナでも期待は海外需要

- Economic Trends

-

2021.03.16

日本経済

新型コロナ(経済)

貿易指標(日本)

ポストコロナでも期待は海外需要

~日本経済が外需に助けられるという教訓~

熊野 英生

- 要旨

-

コロナ禍であっても、景気は海外需要の高まりに助けられている。今も製造業を中心に回復し、さらに先進国でワクチン接種が進めば、ますます外需の追い風は強まっていくだろう。課題としては、海外の恩恵をどうすれば、国内中心のサービス業にまで拡大していけるかという問題が残る。

外需に助けられる

コロナ禍での教訓を述べるには少々早いかもしれないが、2020年夏以降の景気は、外需拡大によって助けられた。やはり海外需要の拡大は、日本の経済成長にとって重要だ。もしも、外需拡大がなければ、コロナ禍での景気回復は大幅に遅れただろう。

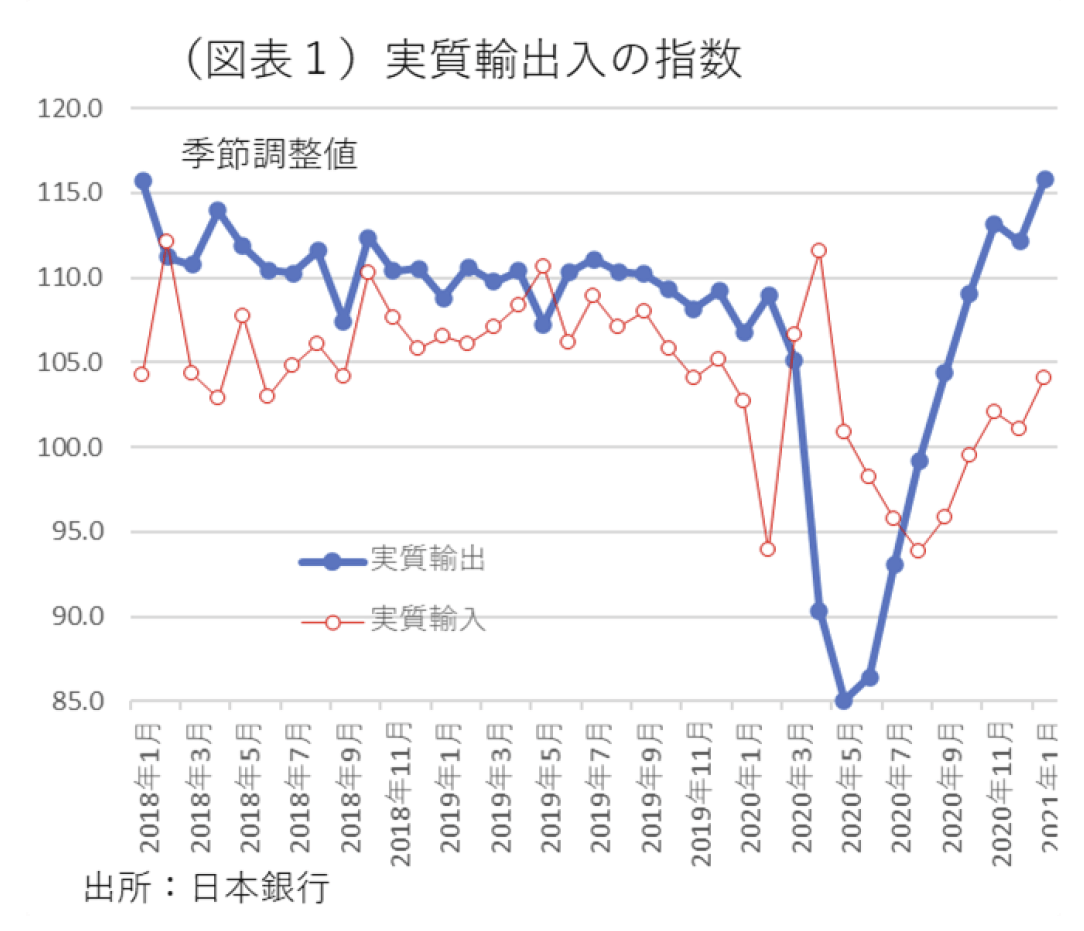

このところ、製造業の回復が進んでいるのは、貿易取引の活発化によるものだ。海外におけるモノの消費拡大が、貿易拡大に反映している。実質輸出の指数は、2020年5月を大底にして増加に転じている(図表1)。

今後、先進国経済は、ワクチン効果によって次第に経済活動が拡大するようになるだろうから、日本経済はますます外需によって牽引される図式になるだろう。中国以外の輸出も増えてきて、外需の効果をどのように内需に波及させるかが課題になってくる。

過去の成長パターンから学ぶ

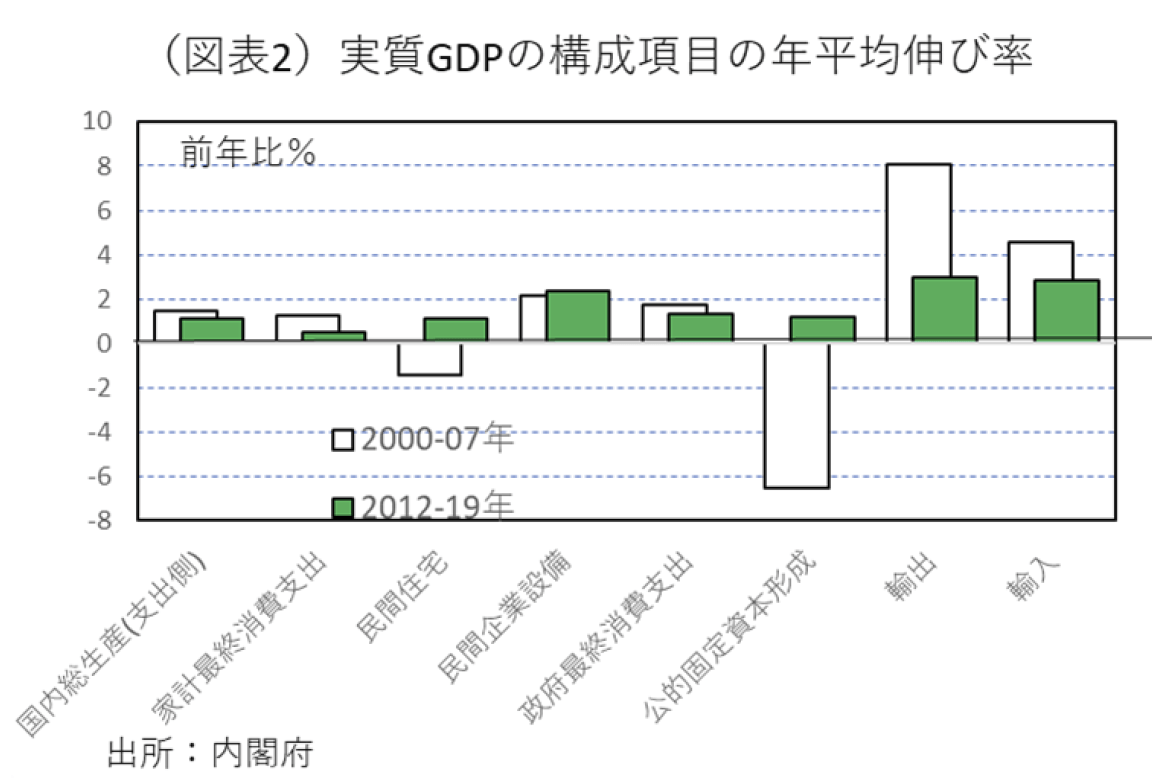

コロナ禍が厳しい時期には、私たちはどうしても政府の経済対策に意識が集中してしまう。そして、中長期的な経済成長が何の要因によって牽引されているかを忘れがちになる。そこで、過去2012~2019年の期間、つまり10年前の震災後からコロナ禍直前までの8年間について、平均成長率(実質GDP前年比)を需要項目別に調べてみた(図表2)。

その次に高いのは、民間設備投資である。平均成長ペースは2.4%だ。そこには、製造業が輸出で需要を伸ばし、国内設備投資を増強する姿が反映している。反対に、低調なのは、家計最終消費支出である。2019年までの8年間の平均で年0.5%しか成長していない。ここには、人口減少と高齢化によって家計の購買力が低下している背景がある。

消費がマイナス成長だった年は、2008年のリーマンショック後、13年間のうち8回もあった。日本の人口がピークをつけた年が2008年だったことはよく知られている事実だ。

グローバル化のメリット

海外に目を転じると、今後とも日本経済以上に、海外経済の方が高い成長を遂げるだろう。その力を取り込んでいくことが、人口減少の下の日本経済の活路だ。IMFの経済見通し(2021年1月)でも、世界全体の成長率は2021暦年5.5%だ。その成長ペースは、日本の3.1%を大きく上回る(2022暦年は世界4.2%、日本2.4%)。

海外経済の中でも中国の成長力が注目される。IMFの予測では2021暦年8.1%成長だ。さらに、筆者の計算では、2028年に中国が米国の名目GDP(経済規模)を抜く見通しだ(図表3)。

また、中国(本土)の成長によって、日本の輸出がどのくらい伸びるかという弾性値を計算すると、中国が実質8%成長を続けると、日本の実質輸出は2.4%伸びることになっている。過去の中国向け輸出の中身を調べると、電気機械・輸送機械・一般機械などの加工業種の輸出増が目立っている。

反対に、こうした中国の経済成長についてのリスク・シナリオを考えるとき、今後の米中対立の激化が懸念される。ここまでは中国の高成長に対して日本が恩恵を受けることを強調したが、それは良好な米中関係を前提にしたものである。日本にとっては、当然、米国も中国も双方が高成長してくれる方が恩恵はより大きくなるはずだ。中国政府は、双循環を掲げて、輸出と内需の両方の循環的な拡大を目指そうとしている。しかし、輸出の方の循環は、今後の米中対立によって伸び悩む可能性がある。米国のバイデン政権は、中国を戦略的競争相手と位置づけて、貿易品目によっては取引に制限を加える構えである。特に、ハイテク分野では、中国企業をサプライチェーンから外していくようなデカップリングの動きになると、中国には痛い。トランプ政権下での強権的な関税政策がなくなることを期待したいが、バイデン大統領はそうした選択を当分の間は選択しそうにはない。米中の互恵的な関係が再構築される展望は今のところ見えないのが実情だ。

非製造業のメリット

中国など海外の成長を日本経済がうまく取り込むことは、ポストコロナの持続的成長を考えるときに、重要な課題になる。製造業はわかりやすいが、非製造業については、どんなグローバル化の恩恵があるのだろうか。

代表例は、インバウンドの拡大が小売、宿泊・飲食、交通などの業種を潤すことだ。ところが、コロナ禍ではそうした需要が激減し、ポストコロナでも需要回復はしばらく期待できない。非製造業がグローバル化から享受できる恩恵は、このところ著しく目詰まりしているのが実情だ。

別のチャネルとして注目されているのは、小売業のEC取引である。日本製品については、中国などとの越境ECが以前から活発化していて、これが内外のデジタル化と相まって、今後はさらに成長すると期待される。デジタル化が牽引する新規需要の最右翼が「消費のデジタル化」と筆者はみる。

そのほかのグローバル化には、商社(卸売業)が中国などに進出し、日本への輸出拡大を促進し、そこから利益を上げてきた図式もある。経済学では、交換の利益(=交易の利益、特化・分業のメリット)は海外の安い製品を消費者が購入できることでも生じるとされている。つまり、商社などを通じた輸入拡大は、商社のメリット以外にも、日本の消費者が安い海外製品を購入できるメリットをもたらしたと言える。

グローバル化の課題

グローバル化にメリットがあるとしても、その恩恵から遠いセクターもある。サービス業は、顧客とその場で接点を持ちながら、対価を得なくてはいけないところに基本的に物理的制約がある。わかりやすく言えば、グローバル化とは、企業が海外顧客を取引相手にしてビジネスをすることである。しかし、海外顧客との間では、言語の壁、慣習・ルールの違い、嗜好の差などが障害になって、コミュニケーションが取りにくい。日本のサービス業の中でも、情報サービス、医療・福祉、放送・通信、教育、金融保険など、なかなか海外顧客を相手にビジネス展開ができてこなかった。

反対に、小売のEC取引は、物理的なモノの取引を対象としている点で、そうした壁がデジタル化によって乗り越やすかったのだろう。今後、デジタル・ツールの進歩によっては、新しく海外顧客を取引相手にしてすることが可能かもしれない。筆者は、サービス取引が海外顧客との間でも広がるためには、あと一歩の技術的ブレイクスルーが必要だと感じられる。

改めて、コロナ禍でのデジタル化が果たした変革を振り返ると、①対面サービス取引が画面を通じて遠隔操作でできるようになったこと、②働く場所がオフィスに縛られず、自宅やシェアオフィスでも可能になったことが挙げられる。これらは、サービス取引のアンバンドリング(機能分解)とでもいう現象だ。①の遠隔サービス提供は、教育、医療、法務相談など専門サービスで今後さらに応用可能だろう。②は、デジタル化されたプロダクツを生産する仕事ならば、何でもできそうだ。デジタル化は、対面でのサービス提供と、職場に集合してサービス生産をするという距離の制約を取り払った。

距離の制約の次を考えると、直感的には、言語の壁がテクノロジーの進歩で破られれば、海外顧客との間でサービス提供が広がると考えられる。企業が作業のプロセスを海外事業者に外注(オフショアリング)できるようになると、事務費用のコストダウンが図れる。働き手の側でも、将来的には、企業に属さない独立したテレワーカー(ギグワーカー)が、海外企業から請負の契約を取って、その仕事をこなすことも可能になるだろう。現在の新しい通信技術では、海外との通話が10秒遅れで自動翻訳されて、対話できるところまで来ていると聞く。そうしたテクノロジーの進歩によって、言語変換がリアルタイムに近づくと、言語の壁は低くなると期待できる。

ただ、海外顧客との間での商取引は、言語だけがハードルではない。商慣習の違いがトラブルを起こしたり、契約確認や資金取引の安全性などの問題も残ると考えられる。

こうした課題解決には、まさに米中貿易摩擦で問題視されたように、非関税障壁の解消に向けた国家間の交渉が必要になると考えられる。日本は、すでに中国・韓国との間ではRCEPを結んで、取引条件や競争条件のルール化の議論を進めてきた。そうした活動が、新しいサービス取引の拡大でも役立つことになるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。