- HOME

- レポート一覧

- ライフデザインレポート

- AIが予測するトランプ相互関税後の新・経済圏

- Watching

-

2025.04.07

テクノロジー

次世代技術

米中関係

世界経済全般

米国経済全般

国際的課題・国際問題

AI(人工知能)

トランプ政権

トランプ関税

AIが予測するトランプ相互関税後の新・経済圏

~AIが見通す3つの経済圏シナリオ・発生確率・日本企業の生存戦略~

柏村 祐

- 目次

1.トランプ関税が揺るがす世界秩序

2025年4月2日、ドナルド・J・トランプ大統領は、「米国の年間の物品貿易赤字が大規模かつ継続的に増加している原因となっている貿易慣行を是正するため」として、輸入に対する「相互関税」を課す大統領令に署名した。

この大統領令(EO)は、米国の巨額かつ持続的な貿易赤字、貿易相手国との間の不均衡な関税率や非関税障壁、そして一部貿易相手国の国内消費を抑制する経済政策が、米国の国家安全保障および経済に対する「異常かつ並外れた脅威」を構成すると断じ、国家非常事態を宣言するものである。

EOは、過去の米国の貿易政策が目指した「相互主義」が、特に近年達成されておらず、世界貿易機関(WTO)体制下においても、米国の平均最恵国(MFN)関税率が世界最低水準である一方、主要貿易相手国の多くがはるかに高い関税率や、輸入障壁、技術的障壁、不十分な知的財産保護、国内産業への補助金といった多様な非関税障壁を維持していると指摘する。

これらの「非対称性」が、米国の製造業基盤の空洞化、サプライチェーンの脆弱化、防衛産業基盤の海外依存を招き、国家安全保障を脅かしていると論じている。

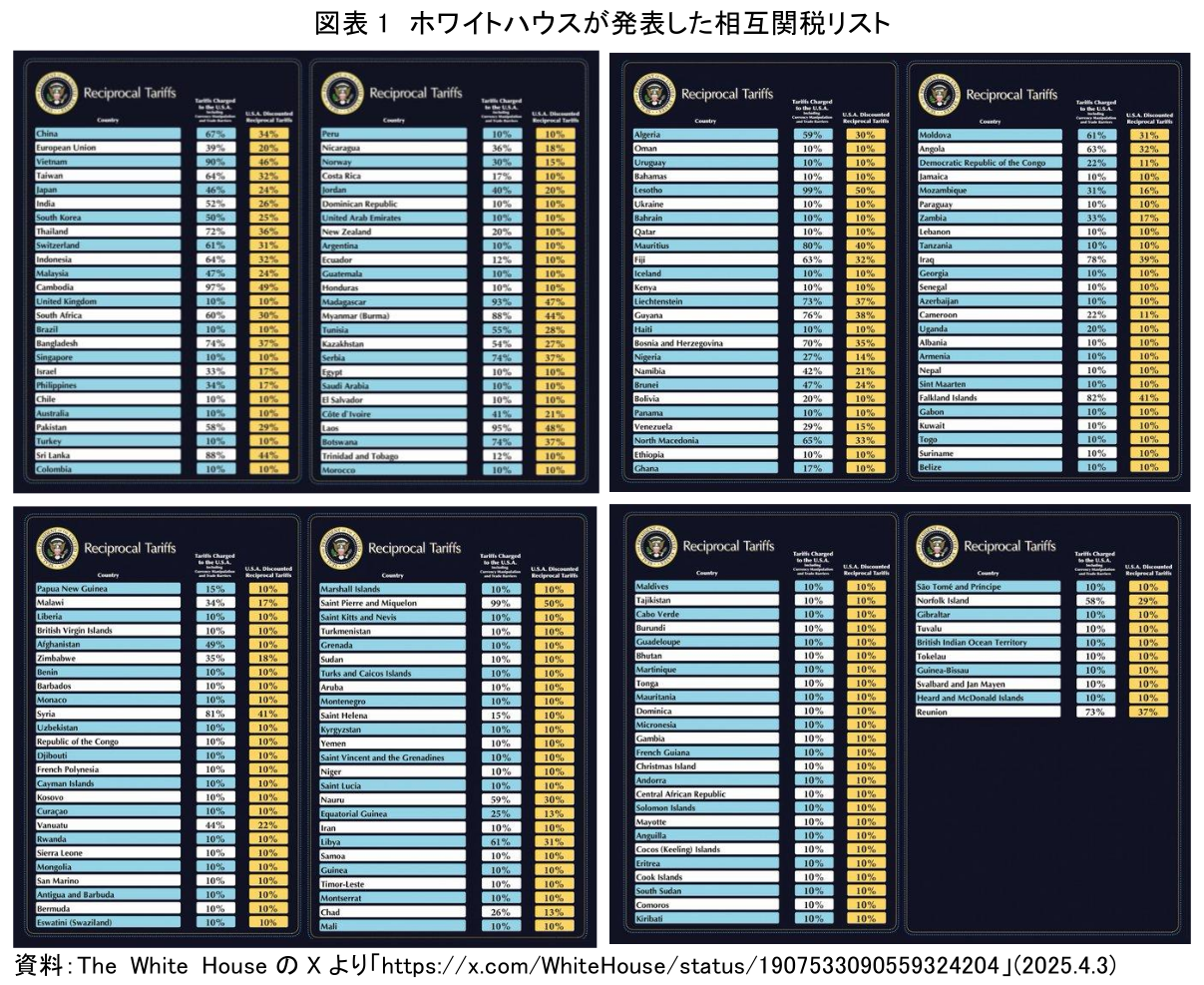

この状況を是正するため、EOは原則としてすべての輸入品に対して10%の追加従価税を課し、さらに特定の貿易相手国(付属書Iにリストアップ)に対しては、より高い国別追加関税率(本レポート添付画像参照)を適用するという抜本的な措置を打ち出した。

これは、第二次世界大戦後の自由貿易体制の根幹を揺るがしかねない一方的な措置であり、世界の貿易秩序に計り知れない影響を与える可能性がある。この「トランプ相互関税」は、単なる関税率の変更に留まらず、国家間の経済的結びつきや力関係を根本から変容させる可能性がある。企業はサプライチェーンの再構築を迫られ、国家は新たな連携や対立の構図を探ることになるだろう。

本レポートでは、AIによる分析と予測にもとづき、この相互関税導入後に形成されうる新たな経済圏の姿を探り、日本企業が取るべき対応について考察する。

2.AIが予測する新・経済圏シナリオ

1)相互関税データの分析

提示された相互関税リスト(図表1)と大統領令(EO)の内容をAIが分析した結果、いくつかの特徴と傾向が抽出された。

まず、EOにもとづき、原則としてすべての国からの輸入品に10%の追加関税が課される。これは、特定の国・品目に限定された従来の制裁関税とは異なり、極めて広範囲に影響が及ぶことを意味する。

次に、EOの付属書Iにリストアップされた国々(画像データに示されている中国、EU、ベトナム、日本、韓国、インドなど)に対しては、このベースとなる10%の関税に加えて、さらに国別の追加関税が上乗せされる。相互関税リストには2つの重要な数字が示されている。一つは「Tariffs Charged to the U.S.A.」であり、これは米国側が「相手国が米国製品に課している関税や貿易障壁のレベル」と見なしている数値である。もう一つは「U.S.A. Discounted Reciprocal Tariffs」であり、これが実際に「米国がその国からの輸入品に対して課す追加関税率」を意味する。興味深いのは、後者の「米国が課す追加関税率」が、前者の「相手国の関税・障壁レベル」よりも低い場合が多い点である。これは、必ずしも相手国と同率の関税を課す完全な相互主義ではなく、米国の裁量や交渉の結果として「割引」された税率が適用される可能性を示唆している。しかし、たとえ割引後であっても、これらの国々に対する追加関税率は依然として高く設定されているケースが多い。たとえば、中国には34%、ベトナムには46%、日本には24%、韓国とインドには26%、台湾には32%、EUには20%といった高率の追加関税が課されることになり、これらの国々の経済には大きな影響が及ぶことが予想される。

一方、相互関税リストで10% → 10%と示されている国や、リストに名前がない国(ただしEOの免除規定に該当しない限り)は、ベースとなる10%の追加関税のみが適用されると考えられる。これには英国、シンガポール、オーストラリア、チリ、ペルー、コロンビア、サウジアラビア、UAE、ニュージーランドなど、米国の同盟国や自由貿易協定(FTA)パートナー、資源国、比較的小規模な経済圏が多く含まれる。

さらに、例外措置として、カナダとメキシコはUSMCA(United States-Mexico-Canada Agreement)および国境問題に関連する既存のEOにもとづき別途の扱いを受け(EO第3項d, e)、医薬品、半導体、重要鉱物、エネルギー製品など特定の品目は適用除外となり(EO第3項b、付属書II)、米国産部品の使用率が高い製品も非米国産部分にのみ関税が適用される可能性がある(EO第3項f)。

これらの分析から導かれる含意として、この関税構造は米国市場へのアクセスを国や品目によって意図的に差別化し、米国への生産回帰(リショアリング)や、高関税対象国から低関税対象国への生産移転(フレンドショアリング、ニアショアリング)を強力に促す設計となっている。特に、アジアの主要製造拠点(中国、ベトナム、日本、韓国、台湾など)は大きな打撃を受け、サプライチェーンの再編が不可避となる。

2)AIが予測する新たな経済圏シナリオ

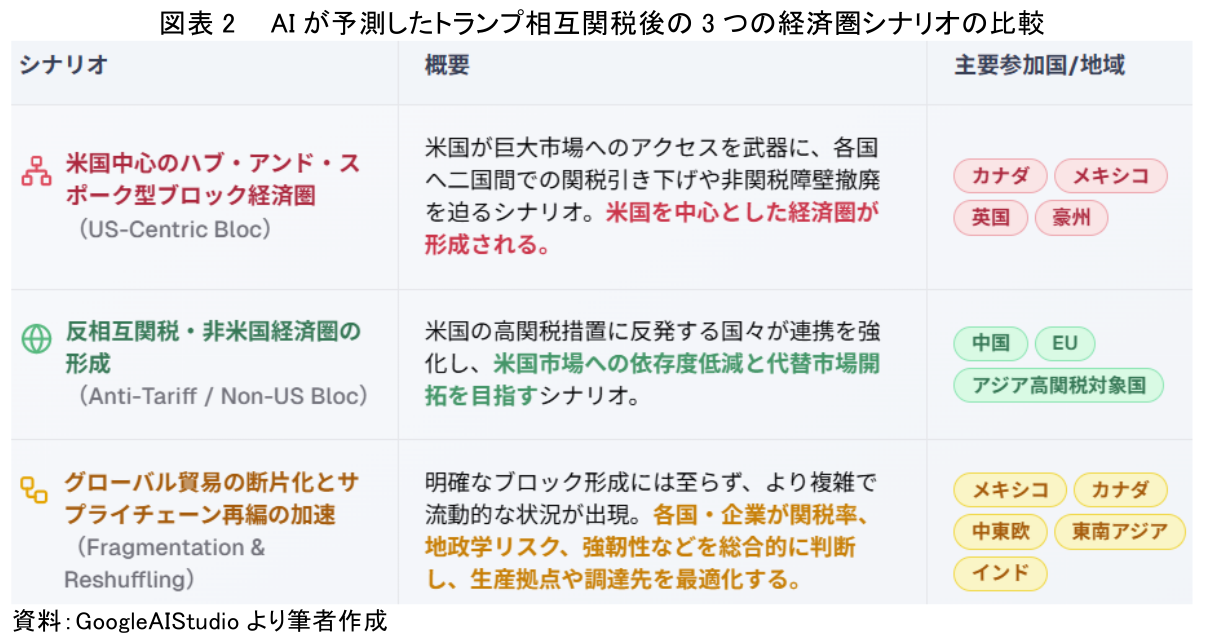

上記分析にもとづき、AIはトランプ相互関税導入後に形成されうる新たな経済圏のシナリオとして、主に3つの可能性を予測した。

一つ目は、米国中心のハブ・アンド・スポーク型ブロック経済圏(US-Centric Bloc)の形成である。これは、米国が巨大市場へのアクセスを武器に、各国へ二国間での関税引き下げや非関税障壁撤廃を迫るシナリオである。相互関税率が低い国や米国の要求に応じて関税減免を得た国々が、米国を中心とした経済圏に取り込まれるもので、カナダ、メキシコ、英国、豪州などが中核メンバーとなりうる。このシナリオでは、米国の交渉力が圧倒的に強く、各国の対米貿易条件は個別交渉に左右され、米国は自国産業保護とサプライチェーンの国内・近隣回帰を進める。高関税を課された国は排除されるか不利な条件での参加を強いられる。ただし、各国が米国の要求にどこまで応じるかは不透明であり、保護主義的ブロック形成はWTO体制を形骸化させ、貿易摩擦を激化させる可能性がある。

二つ目は、反相互関税・非米国経済圏の形成(Anti-Tariff / Non-US Bloc)である。米国の高関税措置に反発する国々、特に中国、EU、アジアの高関税対象国が連携を強化し、米国市場への依存度低減と代替市場開拓を目指す。既存の枠組み(RCEP、CPTPP等)の強化・拡大や新たな経済連携協定(EPA)締結が加速し、米国抜きの多国間主義、地域主義が推進される。中国が中心的役割を担う可能性が高いが、EUやインドも独自の動きを見せるだろう。デジタル経済やグリーン技術等の新分野で非米国主導のルール形成が進む可能性もある。しかし、参加国間の利害調整の難航、米国からの報復措置のリスク、世界経済の二分化による効率性低下が課題となる。

三つ目は、グローバル貿易の断片化とサプライチェーン再編の加速である。明確なブロック形成には至らず、より複雑で流動的な状況が出現する。各国・企業が関税率、地政学リスク、強靭性などを総合的に判断し、生産拠点や調達先を最適化するため、特定の国・地域への一極集中が避けられ、貿易ルートは複雑化・断片化する。「フレンドショアリング」「ニアショアリング」「リショアリング」が同時多発的に進行し、メキシコ、カナダ、中東欧、東南アジア(低関税国)、インドなどが生産移転先として注目される。企業にとってはサプライチェーン管理の複雑性が増大し、コスト上昇圧力も高まる。また、グローバルな効率性の低下とインフレ圧力、中小企業の対応遅れ、地政学リスクによるサプライチェーンの突発的寸断が課題となる(図表2)。

3)AIによる各シナリオの発生確率

AIは、過去の貿易摩擦の事例、各国の経済構造、地政学的関係性、企業の行動原理などを考慮し、各シナリオの発生確率を以下のように評価した。

シナリオ3(断片化と再編)の発生確率は【高い(70%)】とされた。理由は、関税という直接的なコスト増に対し、企業がサプライチェーン見直しで対応するのは合理的かつ必然的な動きであり、これは他のシナリオが発生する前提条件ともなりうるためである。地政学リスクの高まりもこの動きを後押しする。

シナリオ1(米国中心ブロック)の発生確率は【中程度(50%)】である。理由は、米国の市場規模とEOの明確な意図から、一定の求心力が働くことによる。特に安全保障や経済で米国への依存度が高い国は追随する可能性がある。ただし、各国の国内事情や他の貿易相手国との関係もあり、全面的な追随には至らないケースも多いと予測される。

シナリオ2(非米国ブロック)の発生確率も【中程度(45%)】である。理由は、中国やEUなど、米国に対抗しうる経済規模をもつ主体が存在し、高関税への反発は連携の動機となる。RCEPなどの既存の枠組みも存在する。しかし、参加国間の利害対立(特に中国と他のアジア諸国、中国とEUなど)がブロック形成の障害となる可能性も高い。

総合的な見解として、最も可能性が高いのは、シナリオ3(断片化と再編)が基調となりつつ、シナリオ1(米国中心)とシナリオ2(非米国)の要素が部分的に混在する、複雑で流動的な世界であるとAIは予測する。明確な二大ブロックに分断されるというよりは、より多極的で、連携と対立が入り混じる「モザイク状」の経済秩序が出現する可能性が高いと考えられる(図表3)。

AIによる上記予測は、過去のデータや貿易摩擦のパターン、経済合理性にもとづいた蓋然性の高いシナリオを示しており、特に「断片化と再編」が基調となるという見方は、現在のグローバルサプライチェーンの複雑性や、多様化する各国の利害を考慮すると妥当性が高いと考えられる。単純な二極対立ではなく、よりモザイク状で流動的な経済秩序が形成される可能性が高いだろう。

しかし、AIによる予測には限界も存在する。第一に、トランプ氏自身の予測不可能な言動や、それに対する各国の政治的・感情的な反応、あるいは突発的な地政学的事象など、データ化しにくい「変数」の影響を完全に織り込むことは困難である。これらの変数は、シナリオの発生確率を大きく変動させる可能性がある。第二に、AIは基本的に過去のデータから学習するため、今回のような広範かつ一方的な相互関税という、ある意味で前例の少ない措置がもたらす未知の構造変化や連鎖反応を正確に予測しきれない可能性がある。第三に、現実の国際政治や経済は、AIモデルが扱う変数よりもはるかに多くの要素が絡み合う複雑系であり、予測はあくまで可能性の高い方向性を示すものにすぎない。

3.打つ手はあるか?関税ショックに立ち向かう日本企業の選択

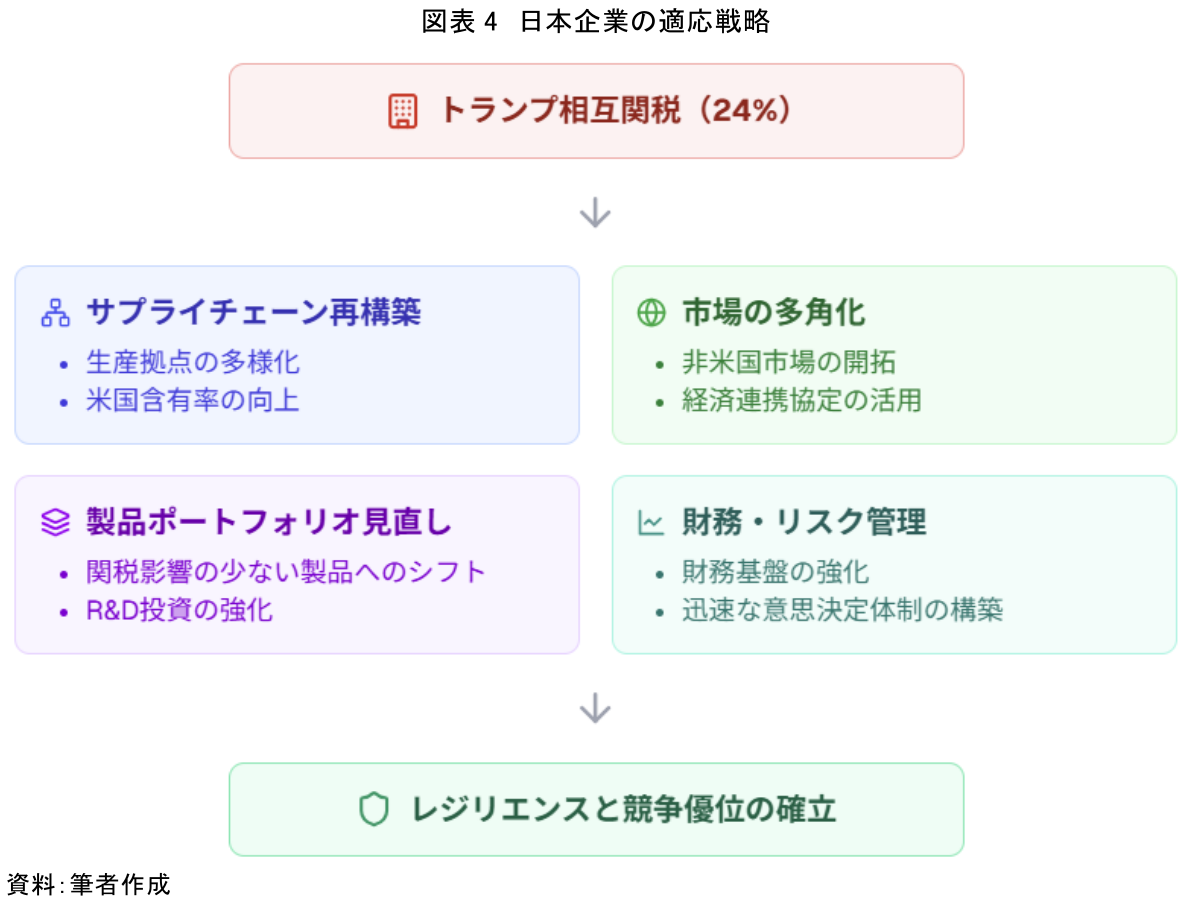

トランプ相互関税の導入は、日本経済および日本企業にとって極めて大きな挑戦となる。日本は24%という高率の追加関税対象国であり、米国市場へのアクセスが著しく制限されることになる。AIが予測したシナリオを踏まえ、日本企業は以下のような対応を急ぐ必要がある(図表4)。

まず、サプライチェーンの徹底的な見直しと再構築が不可欠である。米国向け輸出にかかわるサプライチェーン全体について、関税の影響を詳細に評価し、リスクを洗い出す必要がある。特に中国やベトナムなど高関税国のリスクを把握し、生産拠点の多様化(米国、メキシコ・カナダ、低関税第三国、日本国内回帰)や調達先の複線化、製品の米国含有率向上を検討することが重要である。

次に、市場の多角化戦略の加速が求められる。米国市場への依存度を低減し、アジア、欧州、中南米など他の成長市場への販路拡大を加速させるべきである。RCEPやCPTPPなどの経済連携協定を最大限活用し、非米国市場での競争力を強化するとともに、非米国経済圏形成の動きを注視し、早期に関与・連携する可能性を探るべきだろう。

さらに、製品・事業ポートフォリオの見直しも必要となる。関税の影響を受けにくい製品・サービス(例:デジタルサービス、高付加価値部品、EOで免除される品目)へのシフトを検討すべきである。関税コストを吸収できるだけの価格競争力やブランド力をもつ製品・事業にリソースを集中する必要がある。研究開発(R&D)投資を強化し、他社が追随できない独自技術や製品開発を進めることで、価格以外の競争優位性を確立すべきである。加えて、情報収集とロビー活動の強化が重要である。米国の政策動向や各国・地域の対応、競合他社の動きを常に把握する体制を強化し、業界団体や政府と連携して米国政府への働きかけ(関税見直し、適用除外要請)を行うことが求められる。日本政府に対しても、企業の影響緩和策や外交交渉の強化を要請する必要がある。

最後に、財務戦略とリスク管理の高度化が不可欠である。関税コスト増やサプライチェーン再編費用に備えた財務基盤の強化、為替・地政学リスクへのヘッジ戦略の見直し、不確実性に対応できる柔軟な経営判断と迅速な意思決定体制の構築が求められる。

結論として、トランプ相互関税は、戦後の自由貿易体制に慣れ親しんできた日本企業にとって、パラダイムシフトともいえる変化を強いるものである。AIの予測は、その変化が多岐にわたり、複雑な様相を呈する可能性を示唆している。企業は、この変化を受動的に受け止めるのではなく、脅威を機会に変えるべく、サプライチェーン、市場、製品、組織運営のあらゆる面で、抜本的かつ迅速な変革を進める必要がある。不確実性を前提とした上で、レジリエンス(強靭性)とアダプタビリティ(適応力)を高めることが、今後の持続的な成長の鍵となるだろう。

【注釈】

- The WHITE HOUSE HPより

https://www.whitehouse.gov/wp-content/uploads/2025/04/Annex-I.pdf

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐