- Research Report

-

2026.04.27

AI・テクノロジー

資産形成

次世代技術

マーケット見通し

株価

イノベーション

AI(人工知能)

資産形成・資産運用

日経平均6万円時代、AI需要は株高をどこまで支えるのか

~データセンター投資、企業収益、市場集中から読み解くAI相場の持続力~

柏村 祐

- 要旨

-

- 2026年4月27日、日経平均株価は終値で初めて6万円台に乗せた。4月23日に取引時間中として初めて6万円台を付けた後、いったん利益確定売りに押されたが、週明け27日には米ハイテク株高と半導体関連株への買いを背景に、終値ベースでも大台を突破した。日経平均6万円は、一時的な到達点ではなく、株式市場が本格的に意識する節目となった。

- AI需要の裏には実物投資がある。FRBスタッフの分析によれば、米国のデータセンター支出は2025年に5,000億ドルを超える見通しで、AI関連計算能力も2024年以降に急拡大している。AIは期待ではなく、現実のインフラ需要として株式市場に作用している。

- 投資資金の集中も顕著である。OECDの資料では、2025年のAI関連ベンチャー投資額が世界のベンチャー投資額全体の約61%を占め、そのなかでもデータセンターやクラウドなどITインフラ分野への資金流入が突出している。

- ただし、強い需要が株価を無限に正当化するわけではない。IMFの2026年4月金融安定報告書は、AI関連株や大型テクノロジー株の上昇に加え、主要国株式市場で集中度が高まっていることを示している。日経平均6万円は期待の大きさを示す一方で、その期待に見合う企業収益が試される局面に入ったことも意味する。

- AI相場は「期待感を背景に広範に買い進める局面」から「業績を基軸として銘柄を選別する段階」へと移行しつつある。今後の焦点は、AI の成長可能性そのものではなく、拡大するAI需要をいかにして売上高、利益、さらにはキャッシュフローへと結実させ得るかにある。

- 目次

1. 日経平均6万円は「AI相場の実力」を映しているのか

2026年4月27日、日経平均株価は終値で初めて6万円台に乗せた。日経平均は4月23日に取引時間中として初めて6万円台に到達したものの、同日は利益確定売りに押され、終値では5万円台にとどまっていた。その後、週明け27日には米ハイテク株高と半導体関連株への買いを背景に、終値ベースでも6万円台に到達した。これにより、日経平均6万円は一時的な節目ではなく、株式市場が本格的に意識する水準となった。

この背景には、世界規模で激化するAI投資競争がある。生成AIの利用拡大に伴い、半導体、サーバー、データセンター、電力・通信インフラへの投資が膨らんでいる。AIはもはや一部のIT企業だけの成長テーマではなく、設備投資や部材需要を通じて、株式市場全体に影響を及ぼすマクロ的なテーマになっている。日本株市場においても、こうした期待が半導体関連株やハイテク株を押し上げ、日経平均の上昇要因となった。

もっとも、その上昇は市場全体に均等に及んだわけではない。プライム市場では値下がり銘柄も目立ち、指数を押し上げる一部の大型株と、低迷する銘柄との乖離が進む「K字相場」の様相が顕在化していた。指数水準のみを見れば力強い相場にも見えるが、上昇が一部銘柄に偏るほど、市場全体の持続力はかえって損なわれやすい。日経平均6万円という水準は、AI相場の勢いと同時に、その偏在と脆弱性をも映し出している。

問われているもは、AIが重要なテーマであるか否かではない。それ自体はすでに市場に織り込まれている。むしろ検証すべきは、拡大するAI需要が現在の株価水準をどこまで支え得るか、という点である。AIの稼動には、演算処理を担う半導体から、データセンター、電力・通信インフラに至るまで、広範な実物投資が不可欠になる。AI需要は単なる物語ではなく、具体的な設備投資や部材需要として、すでに株式市場に確かな影響を及ぼし始めている。

ただし、需要の存在が直ちに株価水準を正当化するわけではない。株価は本質的に将来の利益を先取りする形で形成される。AI関連投資が実際の売上や利益として顕在化するまでに時間を要すれば、期待先行で上昇した銘柄ほど調整圧力にさらされやすい。一方で、AI需要を実際の収益に結びつけられる企業は、今後も相場の中心である可能性が高い。

AI需要は本当に株高をけん引しているのか。仮にけん引しているのであれば、それはどこまで持続し得るのか。そして、AI需要は現在の株価水準をどこまで正当化できるのか。以下では、AIインフラ需要、投資資金の流れ、市場集中リスクという三つの観点から整理を試みる。

2. AI需要は期待ではなく、投資と資金の流れに表れている

(1) データセンター投資が示すAI需要の実需

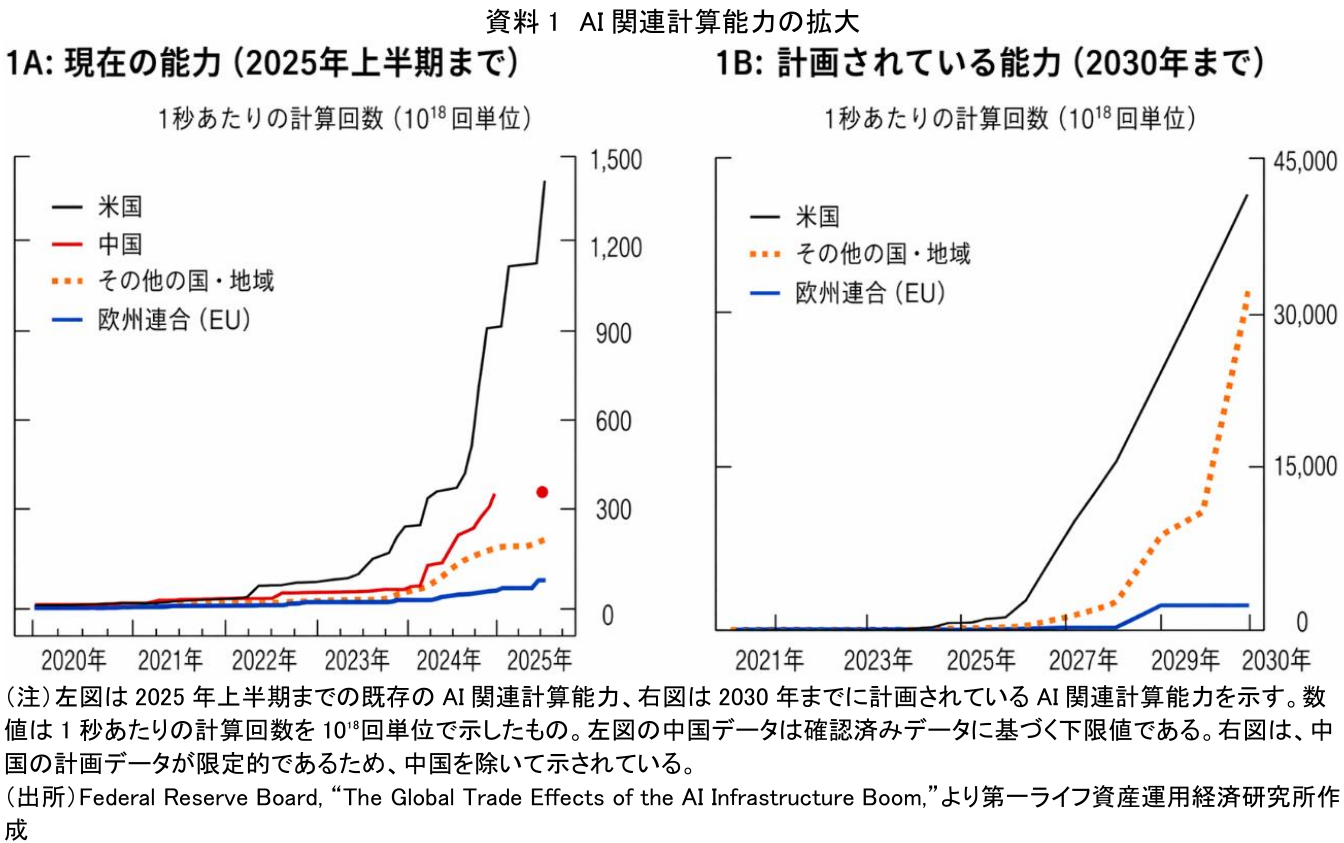

AI需要を論じる際には、抽象的な技術ブームとしてではなく、実体的な投資活動として把握することが不可欠である。生成AIの運用には膨大な計算資源が必要なため、AI需要は半導体、サーバー、データセンター、冷却設備、電力、通信ネットワークといった幅広い分野への投資として顕在化する。FRBスタッフによる分析では、米国のデータセンター関連支出は2025年に5,000億ドルを超える見通しとされている。

AI需要は、国際貿易の動向にも明確に反映されている。WTOの広義の分類によれば、AI関連貿易は2025年前半の商品貿易の伸びの約半分を押し上げ、総貿易に占める比率(約15%)を大きく上回る寄与を示した。ただし、この分類には限界があり、半導体製造装置やサーバーはAI向け需要を含む一方で、そのすべてがAI向けとは限らない点には留意が必要である。

資料1が示すとおり、AI関連の計算能力は2024年以降、米国と中国を中心に急速に拡大局面に入っている。2030年に向けても米国を中心に大規模な能力増強計画が相次いでおり、AI需要は短期的なブームではなく、長期のインフラ投資として着実に進展していることが読み取れる。

(2) AI投資マネーはITインフラへと収斂している

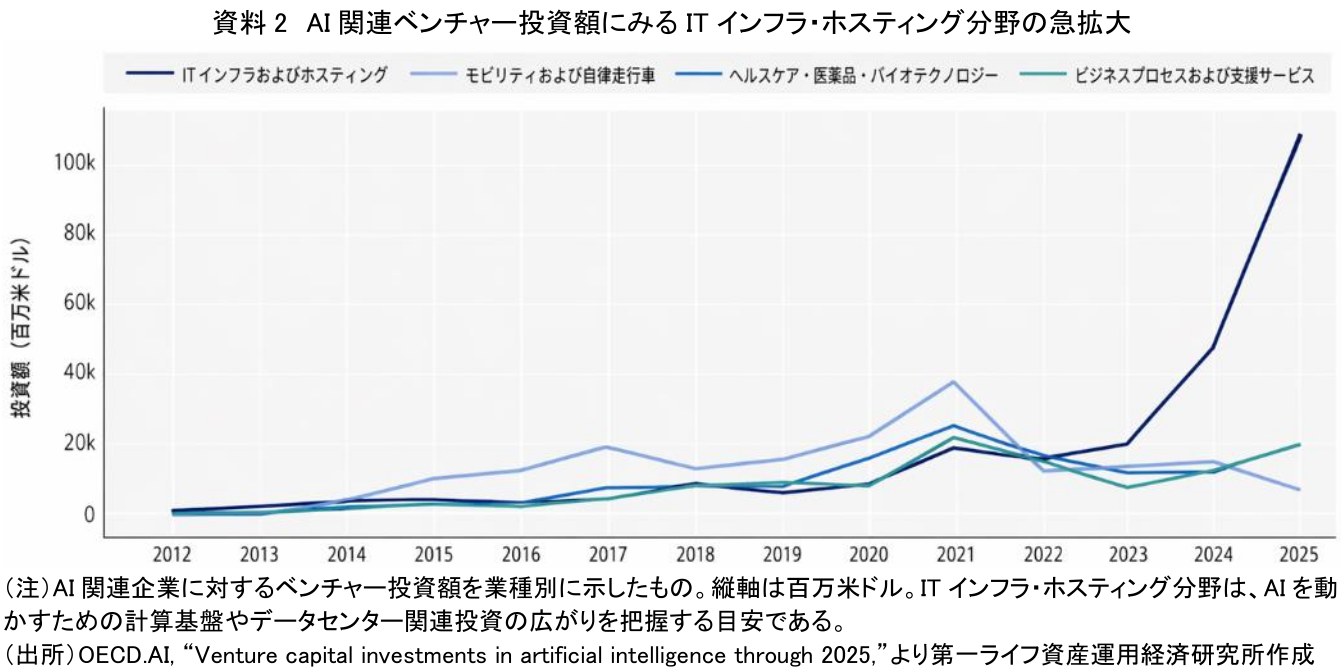

AI需要は、ベンチャー投資の資金動向にも表れている。OECDの資料によれば、2025年のAI関連ベンチャー投資額は世界全体で2,587億ドルに達し、世界のベンチャー投資額4,271億ドルの約61%を占めた。2022年時点の比率は30%にとどまっていたことを踏まえれば、AI関連投資の存在感は短期間のうちに飛躍的に高まったことは明らかである。AIブームというと、生成AIアプリやチャットボットといった領域に目が向きやすい。しかし、実際に巨額の資金が流れ込んでいるのは、データセンター、サーバー、クラウド、GPU、通信設備といった基盤インフラである。AIの利用者が増えれば、その背後で膨大な計算処理が不可欠になる。そのため、AI需要はソフトウェアだけでなく、インフラ投資としても広がっている。この点を理解することは、AI相場の本質を理解するうえで欠かせない。AI関連株が買われている背景には、「AIが流行しているから」という心理的要因だけではなく、AIを稼動させる設備や部材への需要が増大しているという現実がある。だからこそ、半導体、サーバー、データセンター、電力関連企業への期待が高まりやすい構図となっている。

もっとも、資金が一部の分野に集中している点には注意を要する。資金集中は高い成長期待の表れである一方で、市場参加者の期待が同一方向に偏っていることも意味する。期待が過度に集積した局面では、前提条件がわずかに揺らいだだけでも、調整が急激に表面化しかねない。資料2を投資額ベースで見ると、ITインフラ・ホスティング分野への投資額は2024年から2025年にかけて急増している。OECDによれば、同分野の投資額は2024年の474億ドルから2025年には1,093億ドルへ拡大した。AI関連投資の拡大は株高を支える前向きな材料である一方、将来の利益に対する市場の要求水準も一段と高めている。

(3) AI相場は強いが、上昇は一部銘柄に偏っている

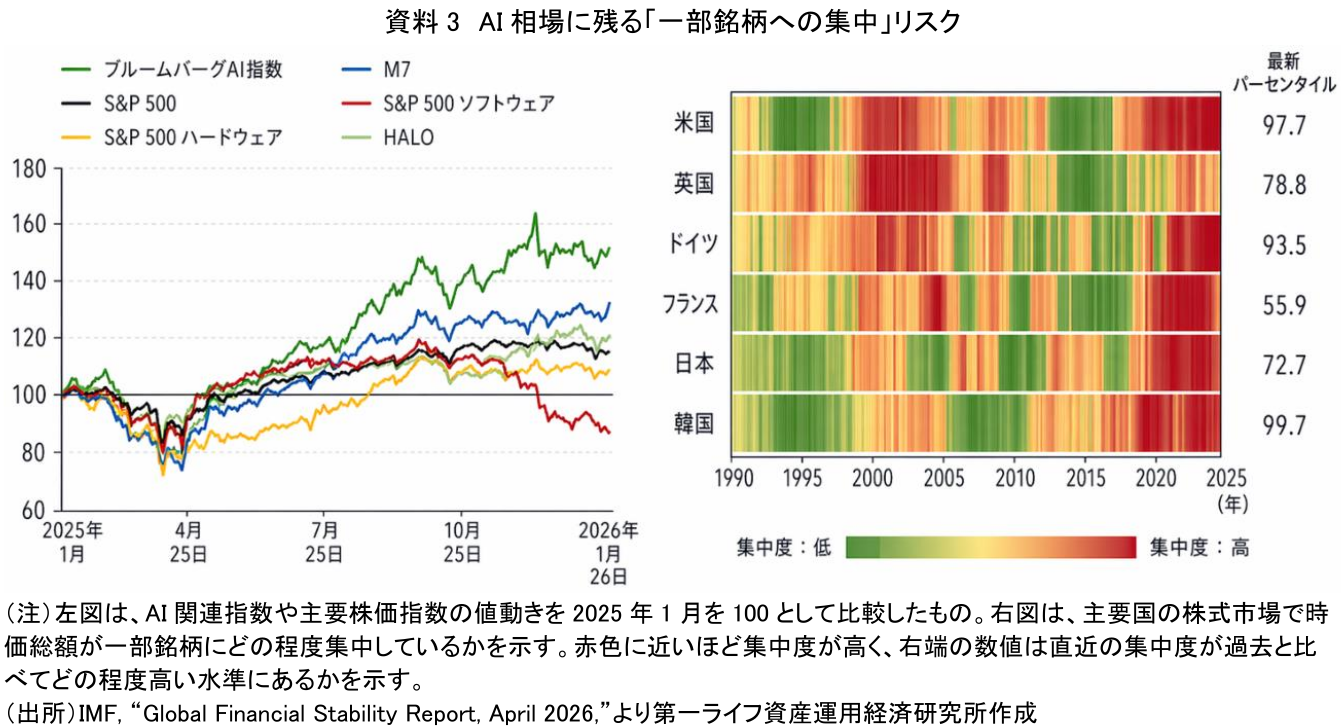

AI需要は、株式市場を押し上げる重要なドライバーであり続けている。IMFの資料では、AI関連指数や大型ハイテク株が主要な株価指数を上回るパフォーマンスを示しており、市場はAIによる企業収益の拡大を強く期待していることがうかがわれる。その期待を関連銘柄の株価に集中的に反映されている。しかしながら、上昇の恩恵は市場全体に均等に及んでいるわけではなく、一部のAI関連銘柄や大型テクノロジー株に偏在している。

この構図は、日本株市場にも共通して観察される。ロイターは、日経平均が6万円台に達した一方で、プライム市場では値下がり銘柄が多く、TOPIXとの比較でもハイテク株への偏重が強く意識されたと報じている。

AI関連株は市場を押し上げる強力な推進力を持つ。しかし、上昇のけん引役が少数の銘柄に限られるほど、相場は不安定になりやすい。期待が続いている間は、集中は株価上昇を加速させる。だが、期待が修正された場合には、その集中が指数全体を押し下げる要因になりうるのだ。

資料3からは、ブルームバーグAI指数や「M7」が主要指数を上回る一方、S&P500ソフトウェア指数は2026年初頭に弱含んでいることが確認できる。同時に、主要国の株式市場では一部銘柄への集中度が高まっている国もある。今後は、AI需要が売上や利益に結びついているかだけでなく、株高が少数の企業に過度に依存していないかという視点も欠かせない。

3. AI相場は「期待で買う局面」から「利益で選ぶ局面」へ

AI需要は、日経平均6万円を支えた主要因の一つであり、今後も株高を支える材料であり続ける可能性は高い。ただし、それは「AI」という言葉への期待だけではない。生成AIの利用が広がれば、半導体、サーバー、データセンター、冷却設備、電力、通信ネットワークが必要になる。ここでいう「実物投資を伴う需要」とは、AIの利用拡大に呼応して、こうした設備やインフラへの支出が実際に増えている状況を指す。

こうした動きは、すでに複数のデータによって裏づけられている。データセンター支出の拡大やAI関連貿易の伸びは、AI需要が半導体、サーバー、データセンター、電力関連設備などへの需要として現れていることを示している。また、AI関連ベンチャー投資に目を向ければ、ITインフラ・ホスティング分野への資金流入が際立っている。AI需要はもはや単なる期待ではなく、設備投資と資金の流れに支えられている。

もっとも、実需の存在と、AI関連株の株価水準が全面的に正当化されることは別問題である。AI関連株や大型テクノロジー株は主要指数を上回る一方、上昇は特定銘柄に偏っている。期待が一部の企業に集中するほど、好材料が続く局面では株価上昇を増幅させる。しかし、期待が下振れした場合には、その集中が相場全体の調整要因にもなり得る。

したがって、今後の焦点は、AI需要があるかどうかではなく、その需要を企業がどれだけ売上・利益・キャッシュフローへと結実させ得るかである。データセンター投資やAI関連貿易の拡大は、AI相場の基盤を確かに支えている。しかし、株価は最終的には「需要がある」という事実ではなく、「その需要からいかなる利益を生み出せるか」によって評価される。日経平均6万円という節目は、AI需要への高い期待を映すと同時に、その期待に見合う企業収益が厳しく問われ始めたことを示している。AI相場は、「期待感を背景に広範に買い進める局面」から、「業績を基軸として銘柄を選別する段階」へ移り始めている。

【参考文献】

-

Reuters(2026)「日経平均が初の6万円、AI・半導体株がけん引 『K字相場』の側面も」

-

Reuters(2026)「日経平均は反落、一時初の6万円 買い一巡後は利益確定優勢」

-

Federal Reserve Board(2026)“The Global Trade Effects of the AI Infrastructure Boom.”

-

OECD.AI(2026)“Venture capital investments in artificial intelligence through 2025.”

-

International Monetary Fund(2026)“Global Financial Stability Report, April 2026.”

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐