- Research Report

-

2026.04.16

AI・テクノロジー

次世代技術

デジタル化・DX

暗号資産(仮想通貨)

イノベーション

NFT(非代替性トークン)

Web3.0

AI(人工知能)

資産形成・資産運用

暗号資産はなぜいま「投資商品」として規制されるのか

~金融商品取引法の適用が資産運用にもたらす三つの変化~

柏村 祐

- 要旨

-

-

国内外で暗号資産の投資対象化が進むなか、日本でも制度見直しが具体段階に入った。金融庁は2026年4月9日に「市場の公正性及び透明性並びに投資者保護を確保するための措置」に係る規制の政策評価(RIA:Regulatory Impact Analysis)を公表し、暗号資産を金融商品の取引として位置付け直す制度整備を進めている。

-

今回の見直しは、暗号資産を直ちに有価証券と同列に置くものではない。他方で、情報提供、不公正取引、業者管理の各面で金融商品取引法(以下、金商法)ベースの規律を強め、資産運用の文脈で暗号資産を比較・評価しやすくする制度基盤を整える動きと位置付けられる。

-

海外では、現物ビットコインETP(Exchange Traded Products:上場取引型金融商品)や現物イーサリアムETPの承認を通じて、暗号資産は「交換所で直接買う資産」から「証券市場を通じて保有する投資商品」へと拡張されている。もっとも、これは暗号資産を安全資産に変えることを意味しない。市場監視と規制の仕組みの下で、評価・管理の対象として扱う方向への移行である。

-

日本の資産運用にとっての含意は、暗号資産の組入れが自動的に広がることではない。むしろ、組入れ可否を検討する前提が変わること、そして運用業者の説明責任と投資前の詳細な審査・調査(デューデリジェンス)の重みが増すことにある。

-

なお、今回の制度整備により、暗号資産が直ちに投資信託と同じ扱いになるわけではない。現時点では、暗号資産を組み込んだ投資信託の設定・販売には引き続き制約が多く、一般投資家が投資信託を通じて暗号資産に投資できる環境の整備はなお将来の課題である。今回の措置はその前段階として、制度基盤を整えるものと理解するのが適切である。

-

- 目次

1. 暗号資産の金商法化がもたらす問い

暗号資産はこれまで、資金決済法に基づく「決済手段」として位置付けられ、株式や債券、投資信託を規律する金融商品取引法(以下、金商法)の適用対象の外に置かれてきた。投資目的での売買や保有が拡大するなかでも、法律上は「金融商品」ではなく「決済手段」のまま扱われてきたため、情報開示や不公正取引の規制、業者に対する管理義務といった投資家保護の仕組みが十分に及ばない状態が続いてきた。

この状況を改める動きが、制度化の段階に入った。金融庁は、暗号資産を金商法の規制対象として位置付け直す法案を2026年4月10日に第221回国会へ提出した。本稿ではこうした動きを「金商法化」と呼ぶ。これにより、暗号資産は株式や投資信託と同様の投資家保護の枠組みのもとで扱われることになる。

では、この法的な位置付けの転換は、何を根拠として、何をもたらすのか。国内外のエビデンスと制度設計の論理から、その実質を検討する。

2. 暗号資産の投資対象化と制度的転換のエビデンス

(1) 投資対象化の進展が、日本でも制度見直しを促した

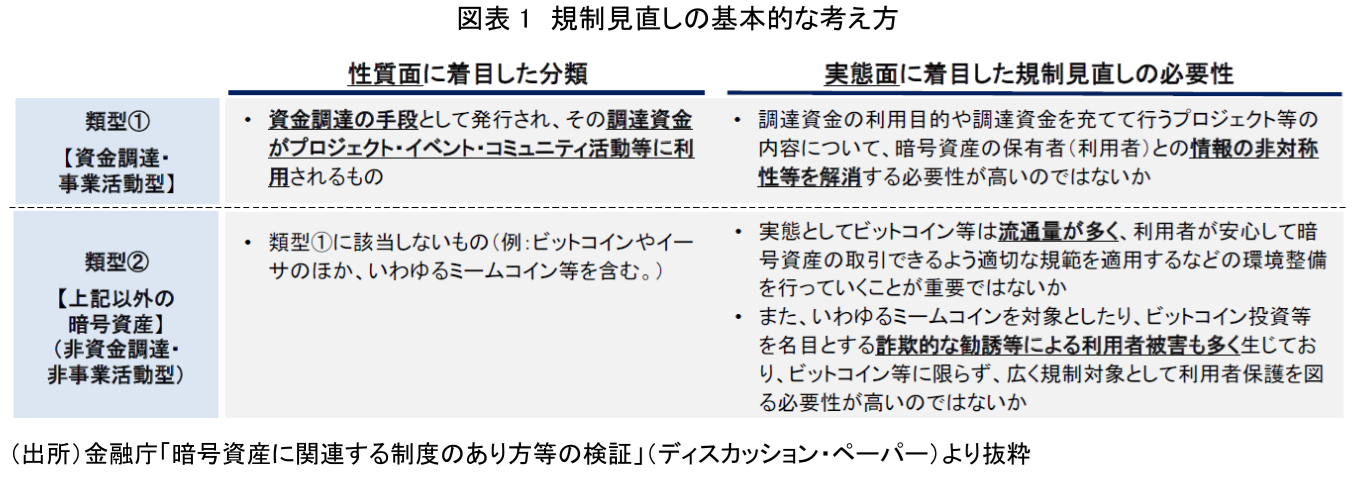

暗号資産を巡る制度見直しの出発点は、暗号資産がもはや一部の利用者による決済・送金手段にとどまらず、現実に投資対象として流通している点にある。金融庁のディスカッション・ペーパーは、2019年金商法改正時と比べて暗号資産を巡る状況が変化し、投資対象化が進展したと整理している。国内では、暗号資産交換業者における口座開設数が延べ1,200万口座超、利用者預託金残高は5兆円以上に達し、投資経験者の暗号資産保有割合は約7.3%とされる。さらに、暗号資産等に関する苦情相談は足元で月平均300件以上寄せられており、投資対象化の進展と利用者保護の必要性が同時に強まっている。

同ペーパーが重要なのは、暗号資産を一律に捉えず、資金調達や事業活動と結び付く類型と、それ以外の広く流通する類型を分けて考える視点を示した点である。前者では発行体と保有者の間に情報の非対称性が生じやすい。後者でも、投資名目の詐欺的勧誘や不適切な勧誘への対応が課題になる。ここで示されているのは、暗号資産を一律に「証券化」する発想ではなく、投資対象としての実態に即して必要な規律を上乗せする考え方である。

(2) 海外では、暗号資産が「交換所で買う資産」から「証券市場で買う投資商品」へ移りつつある

海外で起きている変化は、単なる価格上昇ではなく、暗号資産へのアクセス経路が投資商品として制度化され始めた点にある。米SECは2024年1月、現物ビットコインを裏付け資産とする複数のETP(Exchange Traded Products:上場取引型金融商品)の上場・売買を承認した。さらに同年5月には、現物イーサリアムを対象とする上場投資商品についても取引所ルール変更を承認している。これにより、暗号資産は暗号資産交換業者の口座を通じて直接保有されるだけでなく、既存の証券市場を通じて保有される投資対象へと拡張された。

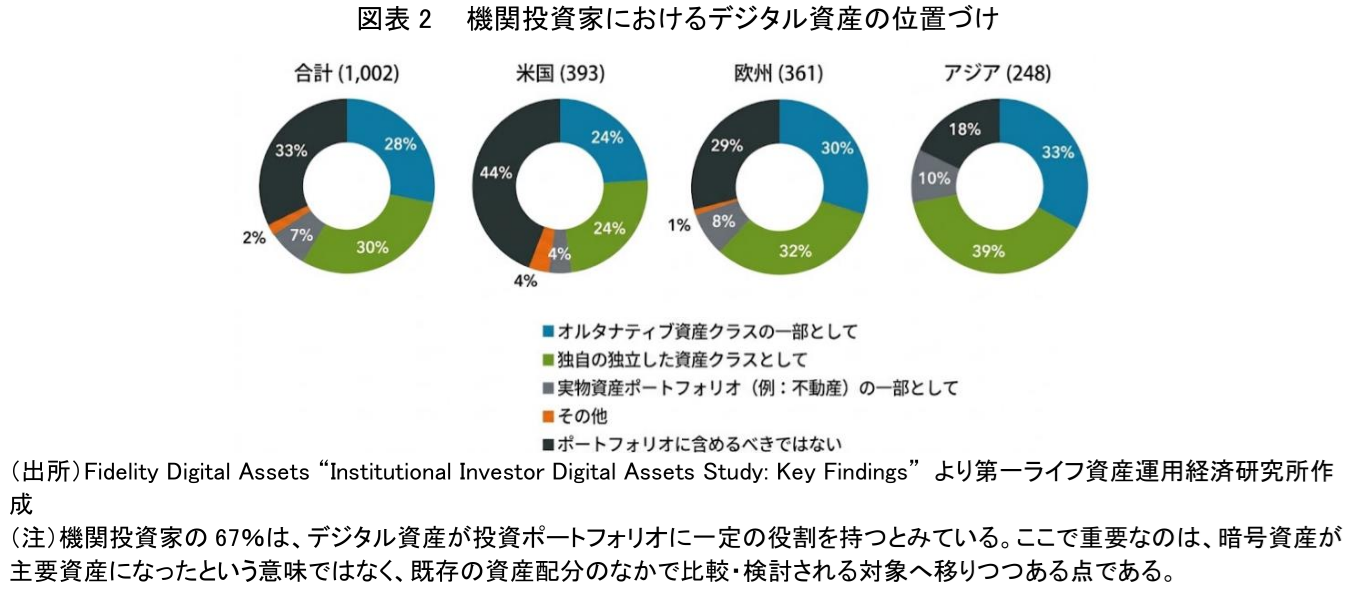

この制度変化は、機関投資家の認識にも表れている。Fidelity Digital Assetsの2024年公表資料では、機関投資家の67%がデジタル資産には投資ポートフォリオ上の役割があると回答している。加えて、同社の2023年調査ベースでは、51%がすでにデジタル資産に投資している。暗号資産が主要資産になったとまでは言えないとしても、少なくとも海外では、「一部の投機家が直接売買する対象」から、「既存の資産配分のなかで検討される対象」へと読み替えられ始めている。

もっとも、投資商品化が進んだからといって、市場の脆弱性が消えたわけではない。SECの現物イーサリアムETP承認文書でも、現物市場と先物市場の価格連動性、監視共有の枠組み、不正や相場操縦への対応可能性が詳細に検討されている。したがって、海外で進んでいるのは「安全資産化」ではなく、市場監視と規制の仕組みを前提に投資商品として扱う方向への移行と理解すべきである。

(3) 金商法化の本質は「商品化」ではなく「評価可能化」である

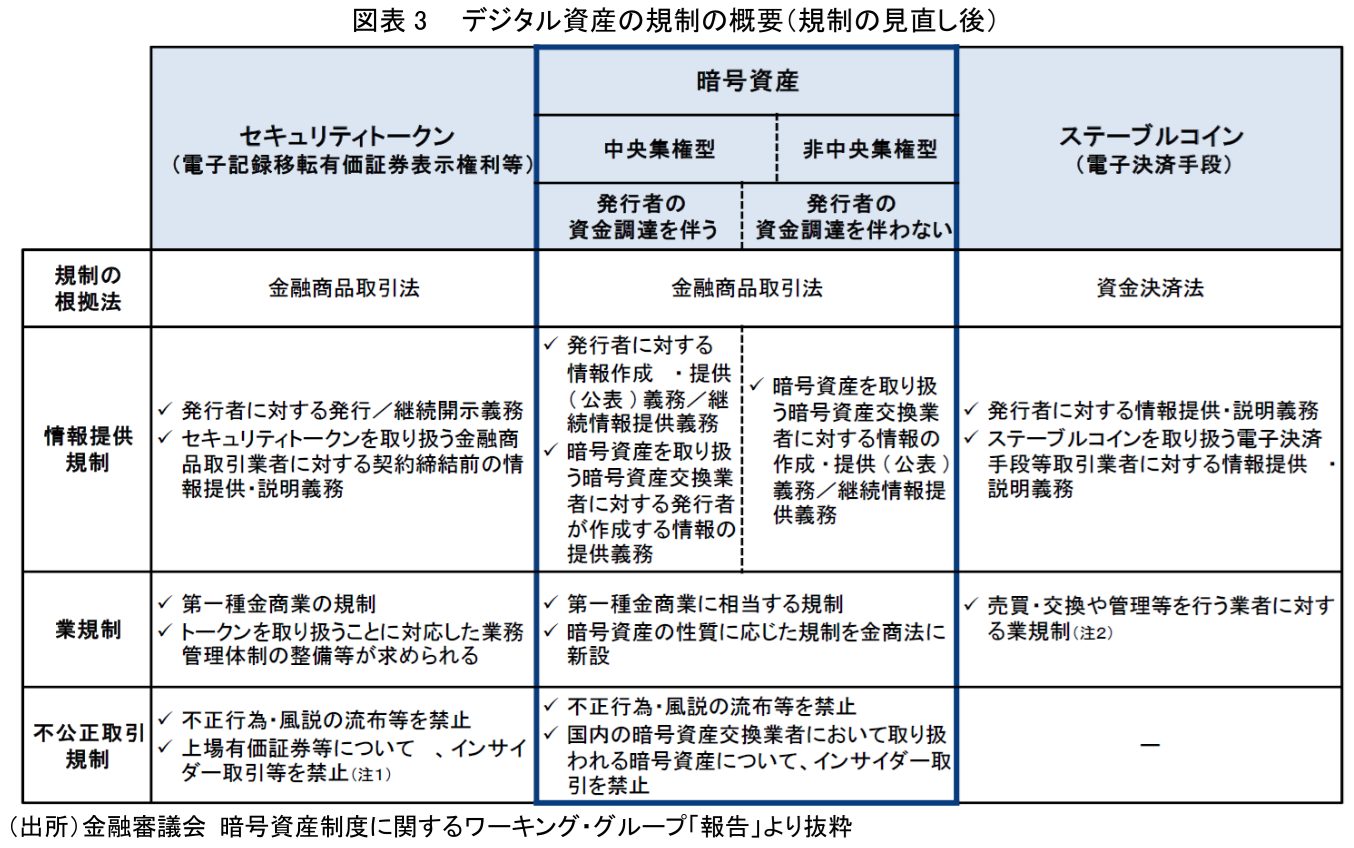

ここでいう評価可能化とは、情報が開示され、ルールが整い、株式や債券など他の資産と横並びで比較・検討できる状態になることを指す。金融審議会ワーキング・グループ報告は、暗号資産の投資対象化の進展を踏まえた今般の見直しを整理したうえで、情報提供規制、業規制、不公正取引規制の各論点を体系的に示している。報告書の目次・本文からも、金商法の規制枠組みを活用しつつ、暗号資産の特性に応じた規律を整備する方向が明確である。

見直しの柱は大きく三つある。第一は、発行時・継続時の情報提供の整備である。第二は、インサイダー取引を含む不公正取引規制の整備である。第三は、交換業者や周辺プレーヤーに対する業規制の強化である。今回の制度整備は、暗号資産を直ちに有価証券と同列に扱うというより、投資対象として流通する実態に見合った最低限の比較可能性と規律を与える方向にある。

したがって、金商法化の本質は、暗号資産を直ちに主要資産へ押し上げることではない。むしろ、情報が提供される、不公正取引に対処できる、業者管理の最低線が上がる、という三つの条件を整えることで、暗号資産を資産運用の文脈で比較し、評価し、管理できる資産へ近づけることにある。資産運用の実務で問われるのは、組入れの是非そのものより先に、そもそも評価に耐える情報と規律が備わっているかどうかである。

3. 暗号資産は資産運用の「周辺資産」から「制度の下で比較される資産」へ移る

優れた分散効果を持つ資産であっても、適切な評価と管理が不可能な状態では、顧客・受益者のために最善を尽くす受託者責任を負う資産運用のポートフォリオに組み入れることは困難である。

この文脈において、暗号資産の金商法化が意味するのは、暗号資産が直ちに主要な投資対象へ昇格することではない。そうではなく、これまで資産運用の文脈で正面から評価しにくかった資産が、一定のルールの下で比較・検討できる対象へ近づくことである。海外ではすでに、暗号資産を交換業者の口座で直接保有するだけでなく、ETP等の投資商品を通じて保有する流れが広がっている。この変化は、暗号資産のリスクが消えたことを意味しない。むしろ、価格変動の大きさや市場構造の脆弱性を抱えたままでも、既存の金融市場の器と規律のなかで扱う方向へ進んでいる。日本の金商法化も、同じ文脈で理解すべきである。暗号資産を推奨する政策ではなく、投資対象化が進んだ現実に対応し、情報提供、不公正取引規制、業者管理の最低線を引き上げる政策とみるのが妥当である。

日本の資産運用にとっての含意は二つある。第一に、組入れ可否を議論する前提そのものが変わることである。従来の暗号資産は、前述の通り「評価以前に対象外とされやすい資産」であった。だが、制度整備が進めば、暗号資産は安全資産としてではなく、ハイリスクなオルタナティブ資産として、株式、債券、コモディティ等と並べて相対評価することが可能になる。これは組入れの一般化を意味しないが、少なくとも検討の俎上に載せるための制度条件が整い始めることを意味する。

第二に、運用業者に求められる説明責任と審査・管理体制は、従来以上に重くなる可能性が高い。制度整備が進んでも、暗号資産が自動的に投資対象として広がるわけではない。価格変動、流動性、カストディ(資産の保管・管理)、サイバーセキュリティ、市場操作など、伝統的資産とは異なる論点が多く、情報提供と業者管理の制度強化は、むしろ組入れ判断の前提条件を厳しくする方向に働くとみるべきである。したがって、今後問われるのは、暗号資産を採用するか否か以上に、それをどう評価し、どう管理し、顧客や受益者にどう説明するかである。暗号資産を扱う運用業者に必要なのは、販売力の強化よりも、商品審査、リスク管理、情報更新、継続的モニタリングを含むガバナンスの厚みである。

結局のところ、暗号資産の金商法化は、暗号資産を「投機対象」から直ちに「主要投資対象」へ押し上げる制度変更ではない。そうではなく、不透明で扱いにくかった資産を、一定のルールの下で比較・評価・管理できる資産へ近づける転換である。資産運用の実務にとって重要なのは、暗号資産を推すか排除するかではない。制度整備によって、どこまで評価可能性が高まり、どこまで実務上の管理可能性が確保されるかを見極めることである。今後の焦点は、制度の成立そのものよりも、情報開示の実効性、不公正取引規制の運用、サイバーセキュリティを含む業者管理、そして投資家の金融リテラシー向上が、どこまで実務に根付くかにある。

なお、制度整備が進めば、上場基準や開示要件を満たせない暗号資産が市場から退出を迫られ、相対的に信頼性の高い銘柄が残りやすくなるという見方もある。一定の合理性はあるが、過大評価は禁物である。金商法上の登録・開示要件は参入の最低線を引き上げるものであり、価格変動の抑制や内在的価値の保証とは別次元の問題である。規制の網をくぐった資産が安全であるとは限らず、むしろ「お墨付きがある」という印象が投資家の慎重さを薄める方向に働くリスクにも留意が必要である。

【参考文献】

-

金融庁(2025)「暗号資産に関連する制度のあり方等の検証(ディスカッション・ペーパー)」.

-

金融審議会 暗号資産制度に関するワーキング・グループ(2025)「報告」.

-

金融庁(2026)「『市場の公正性及び透明性並びに投資者保護を確保するための措置』に係る規制の政策評価(RIA)」.

-

金融庁(2026)「金融商品取引法及び資金決済に関する法律の一部を改正する法律案」(第221回国会における金融庁関連法律案).

-

U.S. Securities and Exchange Commission (SEC)(2024)“Statement on the Approval of Spot Bitcoin Exchange-Traded Products”.

-

U.S. Securities and Exchange Commission (SEC)(2024)“Order Granting Accelerated Approval of Proposed Rule Changes, as Modified by Amendments Thereto, to List and Trade Shares of Ether-Based Exchange-Traded Products”.

-

Fidelity Digital Assets(2024)“Institutional Investor Digital Assets Study: Key Findings”.

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

関連テーマのレポート

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐