- Research Report

-

2026.04.07

AI・テクノロジー

資産形成

人生100年時代

次世代技術

デジタル化・DX

AI(人工知能)

ビッグデータ

資産形成・資産運用

AI は個人の資産運用にどこまで活用できるのか?

~情報整理と判断支援、詐欺リスクをどう見るか~

柏村 祐

- 要旨

-

- 生成AIの普及によって、個人の資産運用でもAI活用への期待が高まっている。本稿は、AIが個人の資産運用にどこまで使えるのかを、個人投資家の利用意向、金融実務における活用の現状、SNS型投資詐欺の拡大という三つの観点から整理した。

- 個人の資産運用においてAIがまず力を発揮するのは、投資判断そのものの代替ではなく、制度理解、商品比較、情報整理、専門用語の平易化、相談前の質問準備など、判断前の工程を支援する領域である。とくに投資未経験者や制度に不慣れな層にとっては、AIが「入口の壁」を下げる効果を持ちうる。

- もっとも、現時点の金融実務における生成AI活用の中心は、文書作成、要約、翻訳、顧客対応支援などであり、生成AIの出力をそのまま顧客の最終判断に用いる使い方は限定的である。実務の現場でも、AIは判断を代行する道具というより、人が判断する前提となる材料を整える補助的な手段として位置づけられている。

- 他方で、AIの普及は、利用者側の判断コストを下げる一方、誤誘導や詐欺の説得力を高める方向にも働きうる。近年はSNS型投資詐欺の被害が拡大しており、暗号資産を用いた送金被害も目立っている。AIを活用した個人向け情報提供が広がるほど、利便性の向上と情報汚染の拡大が同時に進む可能性を踏まえる必要がある。

- 以上から、AIは個人の資産運用に活用できるが、それは投資判断そのものを委ねる意味ではない。制度確認や比較整理には有効だが、売買判断やSNS経由の勧誘判断まで依存する使い方は避けるべきである。

- 目次

1.個人の資産運用にAIは有効か

生成AIの普及によって、個人の資産運用にもAIへの新しい期待が生まれている。市場ニュースを要約し、投資信託やETFの特徴を比較し、制度改正の要点を平易に説明する。従来なら金融機関の窓口や営業担当者のサポート、あるいは個人の相当な学習時間を必要とした作業を、短時間でこなせるようになってきたからである。

もっとも、ここで問うべきなのは、AIが「使えるかどうか」ではなく、何に使えるのかである。個人の資産運用には、制度の理解、商品の比較、リスク許容度の確認、家計との整合、相場急変時の行動判断など、いくつもの段階がある。AIが強いのは、そのすべてではない。にもかかわらず、AIがあたかも投資判断そのものを代替できるかのように受け止められれば、期待先行の議論になりやすい。

とくに近年は、新NISAの開始や家計防衛意識の高まりによって、投資未経験者も制度や商品に関する情報に接する機会が増えた。他方で、情報量の増加は、そのまま理解の容易さを意味しない。商品数の多さ、用語の難しさ、ネット上の断片的な解説の氾濫は、かえって判断を難しくする面がある。AIをめぐる議論は、この情報過多の環境のなかで、個人がどこまで自力で判断材料を整えられるかという問題でもある。

AIは個人の資産運用に活用できるのか。できるとすれば、それは最終判断を委ねる意味なのか、それとも判断の前段を支える意味なのか。以下では、個人投資家の需要、金融実務での現実の使われ方、そして誤誘導や投資詐欺のリスクという三つの材料から、この問いを整理する。

2.AIは個人の資産運用のどこに効くのか

(1)AIは個人投資家の「入口の壁」を下げる

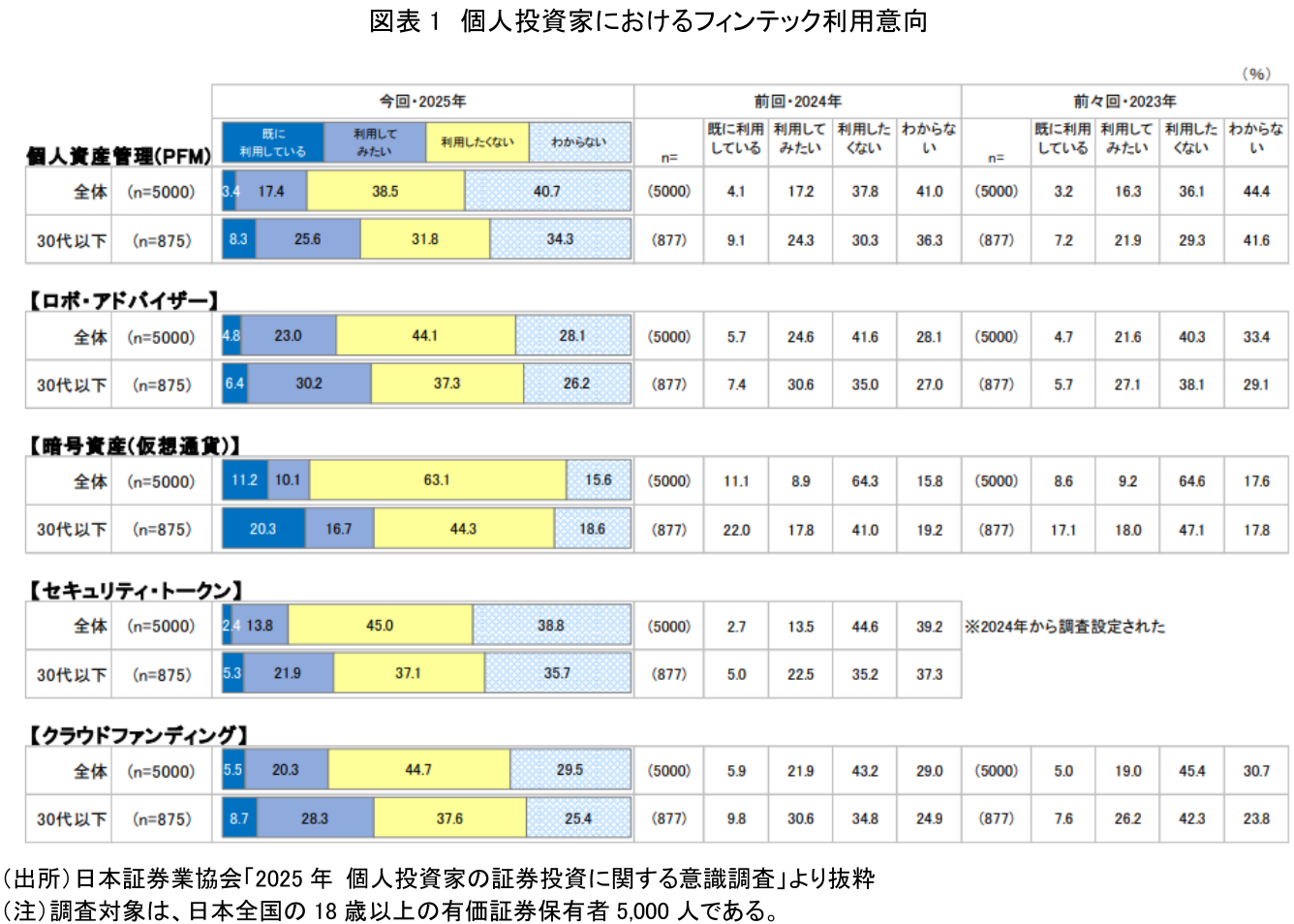

個人の資産運用でAIがまず役立つのは、売買の当否を言い当てることより、制度や商品の理解にかかる負担を軽くする点にある。日本証券業協会の「2025年 個人投資家の証券投資に関する意識調査」では、フィンテック関連サービスのうち、「既に利用している」と「利用してみたい」の合計が最も高かったのはロボ・アドバイザーで27.8%だった。内訳は「既に利用している」4.8%、「利用してみたい」23.0%であり、個人投資家の側にAIや自動助言を活用した支援サービスへの需要がすでに存在していることが分かる(図表1)。

この結果からは、ロボ・アドバイザーのような判断支援型サービスに一定の利用意向があることが確認できる。少なくとも、個人投資家の側に、資産運用に関する情報整理や助言を補助するサービスへの関心が存在していることはうかがえる。ただし、現時点のロボ・アドバイザーはAI運用というよりはアルゴリズムによる適正ポートフォリオの構築に軸足がある。したがって、個人の資産運用におけるAIの出発点は、助言の完全代替ではなく、情報アクセスの改善にあるのではないか。新NISAのように制度の理解が先に必要な領域では、制度の要点整理、商品比較、専門用語の平易化といった場面でAIは使いやすいからだ。

これは、個人向け資産運用においてAIの主戦場が、市場平均を上回る利益を生み出すことよりも、制度の理解、商品比較、専門用語解説といった入口支援にあることを示唆する。個人が最初につまずくのは、相場の予測というより、どの制度を使い、どの商品をどう比べればよいかが分からない点だからである。AIはこの段階で、効率的に情報を整理し、検討すべき論点を見落としにくくする。

(2)現時点でAIが効くのは、最終判断の代替よりも「人を介した支援」である

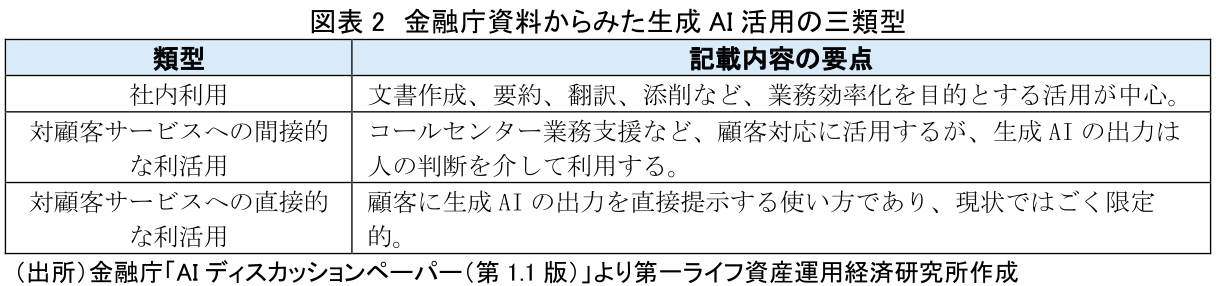

では、個人の資産運用において、AIは現実にどのように使われているのか。金融庁の「AIディスカッションペーパー(第1.1版)」は、生成AIの活用を「社内利用」「対顧客サービスへの間接的な利活用」「対顧客サービスへの直接的な利活用」に整理している。現時点では、業務効率化などの社内利用が多く、対顧客サービスで活用する場合でも、生成AIのアウトプットをそのまま顧客に示すのではなく、人の判断を介するユースケースが大半だとされる(図表2)。

この整理は、個人の資産運用におけるAIの位置づけを考えるうえで示唆的である。現実の利活用は、問い合わせ対応、商品説明、比較材料の整理、文書要約、翻訳といった補助的な領域から進んでいる。逆にいえば、AIが個人の最終的な投資判断をそのまま代替する段階にはまだ至っていない。AIは「投資を任せる道具」というより、「判断前工程を効率化し、人が考えるための材料を整える道具」として理解する方が、実務にも制度にも整合的である。

ここで見落としてはならないのは、金融実務の側でも、AIの活用が全面自動化ではなく、人による確認や説明責任を前提に進んでいる点である。個人投資家の側でも同様で、AIの出力をそのまま結論として受け取るのではなく、比較考慮や論点整理として使う方が、現状の技術水準にも制度環境にも合っている。

(3)個人向けAI活用の前提は、誤誘導と投資詐欺を避ける安全設計である

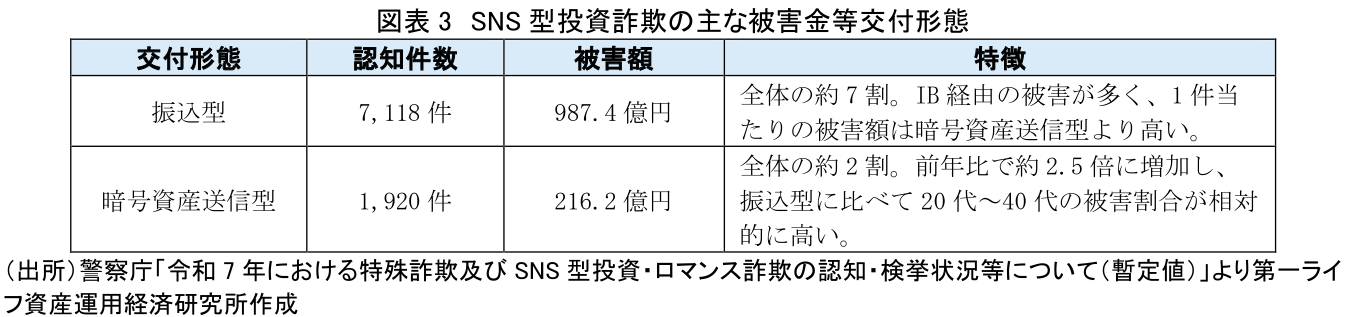

ただし、個人の資産運用でAI活用を論じる際には、利便性だけでなく、誤誘導のコストも見なければならない。警察庁によれば、2025年のSNS型投資詐欺は認知件数9,538件、被害総額1,274.7億円に達した。主な被害金等交付形態を見ると、振込型が7,118件・987.4億円で最多となり、暗号資産送信型も1,920件・216.2億円に上る。暗号資産送信型は前年から大きく増加しており、振込型に比べて20代~40代の被害割合が相対的に高いことも示されている(図表3)。

この点は、AIが個人投資家の判断コストを下げる一方で、詐欺側の手口を効率化しうることを示唆する。制度確認、比較考慮、質問項目の洗い出しにAIを使うことには意味があるが、特定商品の購入推奨、将来収益の断定、SNS経由の投資勧誘の真偽判定までAIに依存するのは危うい。個人の資産運用におけるAI活用は、便利さの反面、正確な情報を見極める目をどう養うかという大きな課題がある。

しかも、SNSや動画、メッセージアプリ上では、もっともらしい説明文や実在の専門家を装った情報が個人に直接届く。AIは利用者側にとって便利な補助線である一方、送り手側にとっても、文面や画像、勧誘導線を効率よく整える手段になりうる。個人の資産運用でAIを使う議論は、利便性の拡大と情報の汚染が同時進行する環境を前提にしなければならない。

3.AIは個人の資産運用に活用できる。だが、任せる道具ではない

AIは、個人の資産運用に活用できる。ただし、それは投資判断そのものを委ねる意味ではない。活用できるのは、制度理解、情報整理、商品比較、質問準備、判断材料の可視化といった前段である。

なぜ、AIに最終的な投資判断を委ねるべきではないのか。その理由は、技術的な限界だけでなく、人間の心理的な脆弱性にある。行動科学や心理学の研究では、AIや自動化された仕組みの判断を無条件に正しいと思い込み、反証情報の確認を怠りやすい心理的傾向、すなわち『自動化バイアス(automation bias)』の存在が指摘されている。とくに近年の生成AIは、流暢でもっともらしい文章を短時間で生成するため、利用者が『AIが言うのだから正しいはずだ』と受け止めやすい。さらに、Loggら(2019)は、人々が人間のアドバイスよりもAIや数式による判断の方を信頼しやすい傾向があることを実証している。第2章で触れたSNS型投資詐欺や誤誘導のリスクは、こうした心理的バイアスと結びついたときに増幅される。AIがもっともらしい相場予測や特定商品の推奨を行った場合、個人が自らのリスク許容度を超えた判断を下してしまう危険性は小さくない。

さらに、金融リテラシー研究の世界的権威であるLusardiらの議論を踏まえれば、金融のデジタル化やAI化が進むほど、逆説的だが「金融リテラシー」の重要性は高まる。AIが提示した商品比較やポートフォリオ提案が、本当に自分のライフプランに合致しているかを「評価」するのは、最終的に人間の役割だからである。家計の状況、将来の就業見通し、家族の健康状態、相場急変時の精神的な耐性といった「個人の生活条件や価値観」は、AIには完全に伝えきれない、個人の生活実感や価値観の領域である。AIは優秀ではあるが、投資の結果生じるリスクと人生を引き受ける主体にはなれない。

したがって、個人の資産運用におけるAIの価値は、「答えを出す代行者」ではなく、「判断前の準備を整える道具」として位置づけたときに最も大きくなる。重要なのは、AIに何を任せるかより、何を任せないかを先に決めることである。

言い換えれば、AIは個人の資産運用における「下調べを早くする道具」である。制度改正の確認、商品比較の観点整理、金融機関の窓口や専門家に相談する前に確認すべき論点の列挙、長期積立や分散投資の基本原則の再確認といった用途であれば、実務的な価値は十分にある。反対に、売買タイミングの断定、相場見通しの過信、SNS情報の真偽判定まで担わせると、AIの限界と人間の心理的バイアスの双方を超えた危険な使い方になる。

AIを過信せず、自らの判断を補完する「補助線」として賢く使いこなすこと。そして最終的な意思決定のハンドルは手放さないこと。これこそが、情報過多と詐欺リスクが交錯する現代の資産運用において、個人が取るべき最も論理的かつ現実的なアプローチである。

【参考文献】

-

日本証券業協会(2025)「個人投資家の証券投資に関する意識調査報告書」

-

金融庁(2026)「AIディスカッションペーパー(第1.1版)」

-

警察庁(2026)「令和7年における特殊詐欺及びSNS型投資・ロマンス詐欺の認知・検挙状況等について(暫定値)」

-

Logg, J. M., Minson, J. A., & Moore, D. A. (2019). "Algorithm appreciation: People prefer algorithmic to human judgment." Organizational Behavior and Human Decision Processes, 151, 90-103.

-

Skitka, L. J., Mosier, K. L., & Burdick, M. D. (1999). "Does automation bias decision-making?" International Journal of Human-Computer Studies, 51(5), 991-1006.

-

Skitka, L. J., Mosier, K. L., & Burdick, M. D. (2000). "Accountability and automation bias." International Journal of Human-Computer Studies, 52(4), 701-717.

-

Lusardi, A., & Mitchell, O. S. (2014). "The Economic Importance of Financial Literacy: Theory and Evidence." Journal of Economic Literature, 52(1), 5-44.

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐