- Research Report

-

2026.04.20

AI・テクノロジー

株価

イノベーション

AI(人工知能)

資産形成・資産運用

AI投資は次の局面に入ったのか

~ベンチャーキャピタルの投資判断の変容と、インフラ構築から利益創出への移行~

柏村 祐

- 要旨

-

-

生成AIの登場以降、AI関連企業への投資が急増し、株式市場を牽引している。しかし、この巨額の投資はかつてのITバブルのように株式市場の異常な高騰とその後の急激な崩壊を伴うものなのか、それともメガトレンドとして持続するものなのか。本稿は、この問いに対し、ベンチャーキャピタル(VC)の動向、民間投資全体の加速、そしてマクロ経済への波及効果といった複数の観点から整理した。

-

AI分野への投資においてまず注目すべきは、スタートアップ企業への投資市場全体が冷え込む中で、AI関連企業への資金流入が突出している点である。2025年には、AI企業へのVC投資額が世界の全VC投資額の過半数(61%)を占めるに至り、次世代技術への期待の高さがうかがえる。

-

もっとも、より広範な民間投資を見ても、AIへの資金流入は歴史的なペースで加速している。しかし、その資金の多くはAIモデルの開発やデータセンターなどの「インフラ構築」に集中している。投資テーマとして持続するためには、この巨額の先行投資に見合うだけの収益化が、AI企業によるアプリケーションの提供と、それを導入した企業のビジネス現場で実現されるかが鍵となる。

-

他方で、AIの普及は、タスクの自動化や研究開発の加速を通じて、各国の経済成長(GDP)を底上げするポテンシャルを秘めている。IMFの予測によれば、AIはマクロ経済に重大な影響を与える「汎用技術」として機能しうるが、その恩恵はAI導入の準備が整っている先進国や特定の産業に偏る可能性が高い。

-

以上から、AIブームは一過性のバブルではなく、長期的なメガトレンドとして持続する可能性が高い。しかし、市場のフェーズは「期待による熱狂」から「業績による選別」へと移行しつつある。インフラ投資の回収と、AI格差の拡大という課題を踏まえ、真の恩恵を享受できる対象を冷静に見極める必要がある。

-

- 目次

1. ベンチャーキャピタルの動向から見るAI投資の課題

2022年末にChatGPTが登場して以来、人工知能(AI)は単なるテクノロジーの話題を超え、世界中のビジネスや社会を巻き込む巨大なムーブメントとなった。このAIブームの勢いや将来性を測るうえで重要な指標となるのが、スタートアップ企業に対して未公開株投資(プライベート投資)を行う「ベンチャーキャピタル(VC)」の動向である。現在、VCの資金はAI関連企業に集中的に投下されており、AI関連銘柄が株式市場全体を力強く牽引する原動力となっている。

AIはすでに実用化され、本格的な社会実装のフェーズに突入している。しかし、ここで問うべきなのは、この巨額のAI投資が「いつか限界を迎えるのではないか」という懸念である。新しい技術が登場した際、一時的な熱狂の後に幻滅期が訪れるのは歴史が証明している。とくに近年は、高度なAIモデルの開発やデータセンターの整備など、インフラ構築にかかる莫大なコストが顕在化しており、VCをはじめとする投資家も、その投資資金の「回収可能性」に厳しい目を向け始めている。

VCによるAI投資は、かつてのITバブルのように株式市場の異常な高騰とその後の急激な崩壊を伴うものなのか、それともメガトレンドとして持続するものなのか。持続するとすれば、どのような条件をクリアする必要があるのか。以下では、VCの投資動向、民間投資全体の加速、そしてマクロ経済への波及効果といった複数の材料から、この問いを整理する。

2. AI投資の現状と、ブームが続くための条件

(1) スタートアップ投資の急拡大と、AIへの資金集中

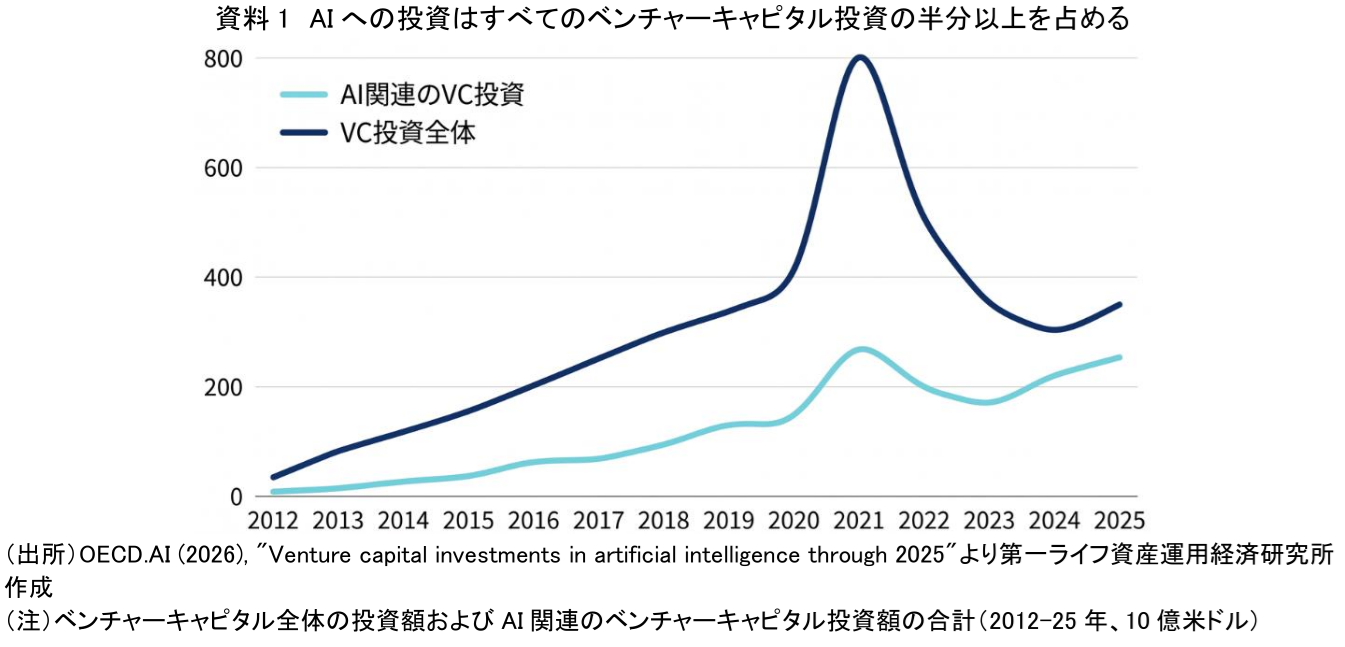

新技術の勢いを測る先行指標として、スタートアップへの投資動向は有効である。OECDのレポートによれば、AI関連企業に対する世界的なVC投資は劇的に拡大している。

2025年、AI企業へのVC投資額は約2,587億ドル(約39兆円)に達し、世界全体のVC投資額の半分以上(61%)を占めるまでになった。2022年時点では30%だったことを考えると、わずか数年で倍増したことになる(資料1)。

この結果からは、スタートアップ投資の市場全体が落ち着きを見せる中で、AI分野にだけ巨額の資金が集中している現状が確認できる。投資家たちがAI技術の長期的な成長に極めて高い自信を持っている証拠であり、次世代の技術革新を支えるお金の流れは、当面の間は途切れないと考えられる。

(2) 民間投資の加速と、実用化への期待

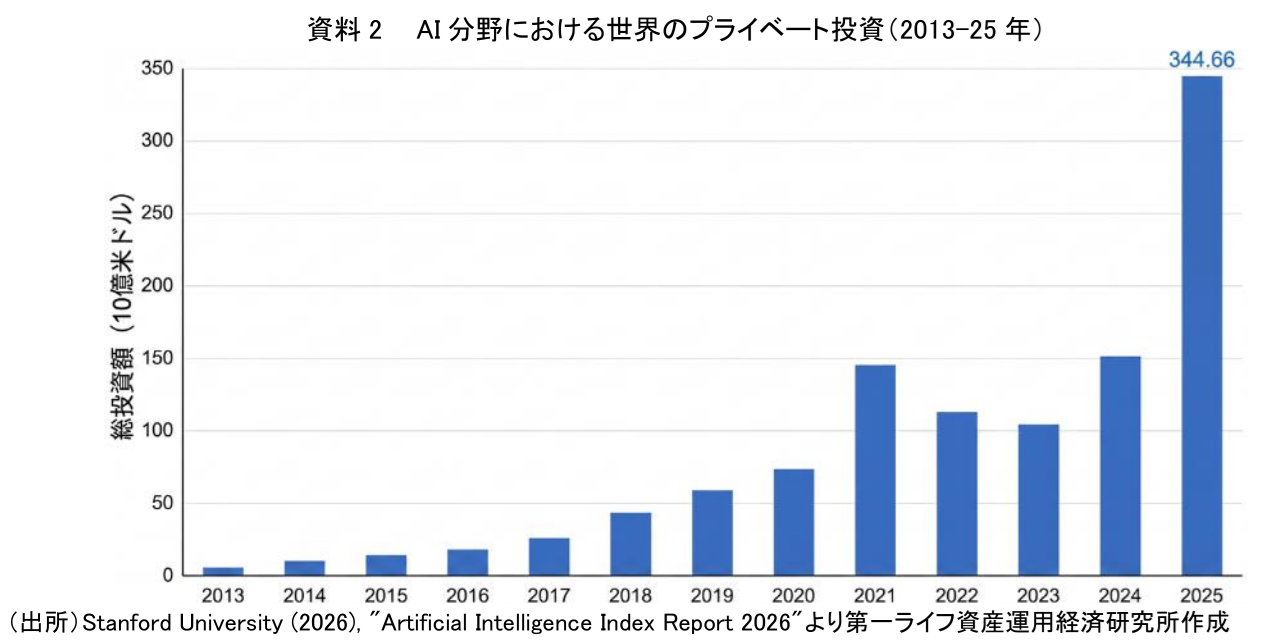

では、より広範な民間投資において、AIへの資金流入は現実にどのように進んでいるのか。スタンフォード大学のAI研究機関(Stanford HAI)が発行するレポートによれば、AI分野への世界的なプライベート投資は、急激な右肩上がりを描いている。

2025年のAIへのグローバルなプライベート投資額は3,446億ドル(約52兆円)に達し、前年と比べて2倍以上(127.5%増)に膨れ上がった。このうち、文章や画像を自動生成する「生成AI」関連企業への投資が約半数を占めている(資料2)。

この整理は、AIが「研究室の中の技術」から、「本格的なビジネスやインフラ」へと移行したことを裏付けている。一方で、これだけの大規模な先行投資を正当化するためには、今後数年以内にAI技術が幅広い産業で実際に使われ、投資額に見合うだけの利益を生み出す必要がある。これが達成されれば、AIは一過性のブームを超えて、長期的な投資テーマとして確固たる地位を築くことになる。

(3) マクロ経済への波及効果と、広がる「国別格差」

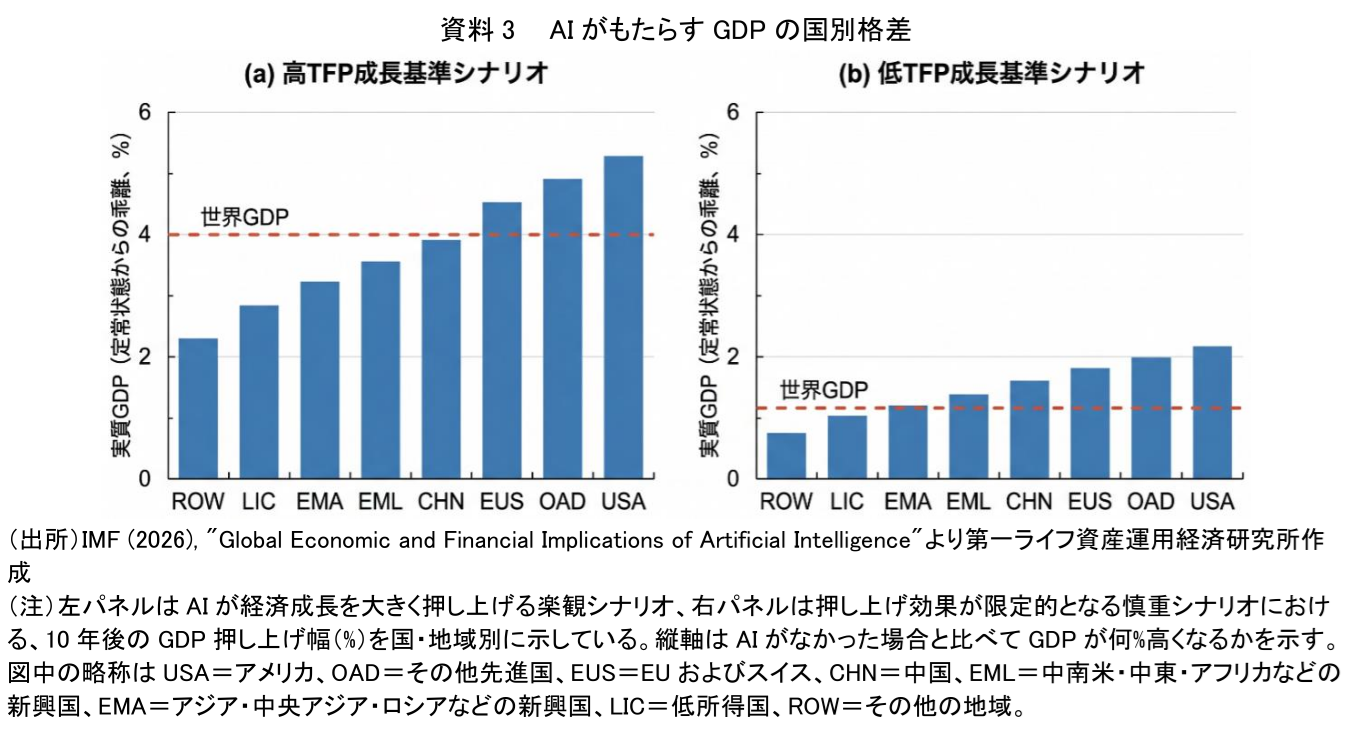

ただし、AIが真の投資テーマとして定着するかどうかを論じる際には、IT業界の中だけでなく、社会や経済全体の「生産性」を向上させることができるかを見なければならない。IMF(国際通貨基金)のレポートは、AIを単なる新しいITツールではなく、経済の構造を根本から変えうる「マクロ経済に重大な影響を与える変化」と位置づけている。

AIは、あらゆる仕事の自動化や研究開発のスピードアップを通じて、各国の経済成長(GDP)を底上げするポテンシャルを秘めている。しかし、その恩恵は平等ではない。AIによる生産性向上が大きい「高成長シナリオ」でも「低成長シナリオ」でも、アメリカやその他の先進国などでGDPを大きく押し上げる効果が予測されている一方で、新興国や低所得国ではその恩恵が小さく、国によってAIの恩恵に大きな「格差」が生まれることが示されている(資料3)。

この点は、AI投資の真の価値が、あらゆる産業の効率化と経済成長の底上げにあることを示唆する。もしAIが、インターネットや電気のように社会の基盤となる「汎用技術」として機能するのであれば、AIブームは長期的な構造変化を伴う持続可能な投資テーマとなる。しかし、その恩恵はAIを導入する準備(インフラや人材など)が整っている先進国や特定の産業に偏る可能性が高い。

3. 「熱狂」から「選別」のステージへ

1章で提起した「AI投資は長期的な投資テーマとして持続するのか」という問いに対し、結論から言えば、一過性のバブルで終わるものではなく、今後も持続する可能性が高い。しかし、VCをはじめとする投資家の判断基準は大きく変容しつつある。市場のフェーズは、AIという言葉への「期待による熱狂」から、実際の収益力を見極める「実績による選別」へと明確に移行している。

AIが今後も投資テーマとして成り立つための最大の条件は、「インフラ構築」から「利益の創出」への転換である。これまで、VCなどの巨額の資金は、高性能半導体の開発やデータセンターの整備といったインフラ層を担う企業に集中してきた。しかし、この先行投資を回収するためには、主役が交代しなければならない。今後は、AI企業が実際のビジネス現場で役立つ「アプリケーションやサービス」を開発・提供し、それを導入した一般企業が業務効率化や新たな価値創造によって具体的な利益を生み出すことが不可欠となる。すなわち、AI企業が実需に応えるサービスを構築し、社会全体で生産性向上という果実を得られるかどうかが、投資テーマとしての持続性を左右する。

先進国グループの中でも、日本の位置づけは注意を要する。AI人材の絶対数の不足、企業のDX浸透の遅れ、ガバナンス整備の途上という構造的課題を抱える日本は、先進国として分類されながらも恩恵の享受が相対的に遅れるリスクをはらむ。国内の投資家にとっては、AI関連銘柄を評価する際にインフラ層とアプリケーション層を峻別し、後者において日本企業がどれだけ迅速にAIをビジネスに実装し、利益を創出できるかを継続的に点検する視点が求められる。

AIへの投資機会は今後も広がっていくであろう。しかし投資家に求められるのは、AIのポテンシャルを過信せず、インフラコストの回収可能性、国・企業間の格差構造、そしてAI企業によるアプリケーション層での収益化の進捗を冷静に見極める姿勢である。

【参考文献】

-

OECD.AI (2026), "Venture capital investments in artificial intelligence through 2025"

-

Stanford University (2026), "Artificial Intelligence Index Report 2026"

-

IMF (2026), "Global Economic and Financial Implications of Artificial Intelligence"

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

関連テーマのレポート

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐