- HOME

- レポート一覧

- ビジネス環境レポート

- 資本コストや株価を意識した経営の実現に向けた対応の効果

- Flash Insight

-

2025.04.02

日本経済

SDGs・ESG

コーポレート・ガバナンス

企業開示

資本コストや株価を意識した経営の実現に向けた対応の効果

~株価推移からみた東証の取組みの検証~

河谷 善夫

1. 2年が経過した東証の資本コストと株価を意識した経営への要請

2023年3月末、東証はプライム・スタンダード市場上場企業に対して、株価や資本コストを意識した経営の実現に向けた対応の要請を行った。具体的には、①現状分析、②計画策定・開示、③取組みの実行、という流れで、毎年(年1回以上)、進捗状況に関する分析を行い、開示をアップデートするというものである。

東証はこの取組みの実効性を高めるため、この2年の間に順次、対応に取組む企業を後押しする施策を講じてきた。即ち、①開示企業リストの公開(2024年1月から毎月)、②対応のポイントと開示事例集の公表(2024年2月)、③投資者の目線とギャップがある開示例、投資者の視点を踏まえたポイント、事例集のアップデート(2024年11月)、④開示企業リストの改訂(2025年1月)などである。東証は、特に企業の開示を通じた投資者との対話を重視し、その対話を通じて企業が取組みを洗練し、開示が充実し、投資者からも評価される好循環を作ろうとしている。

2. 東証による株価推移からみた効果検証

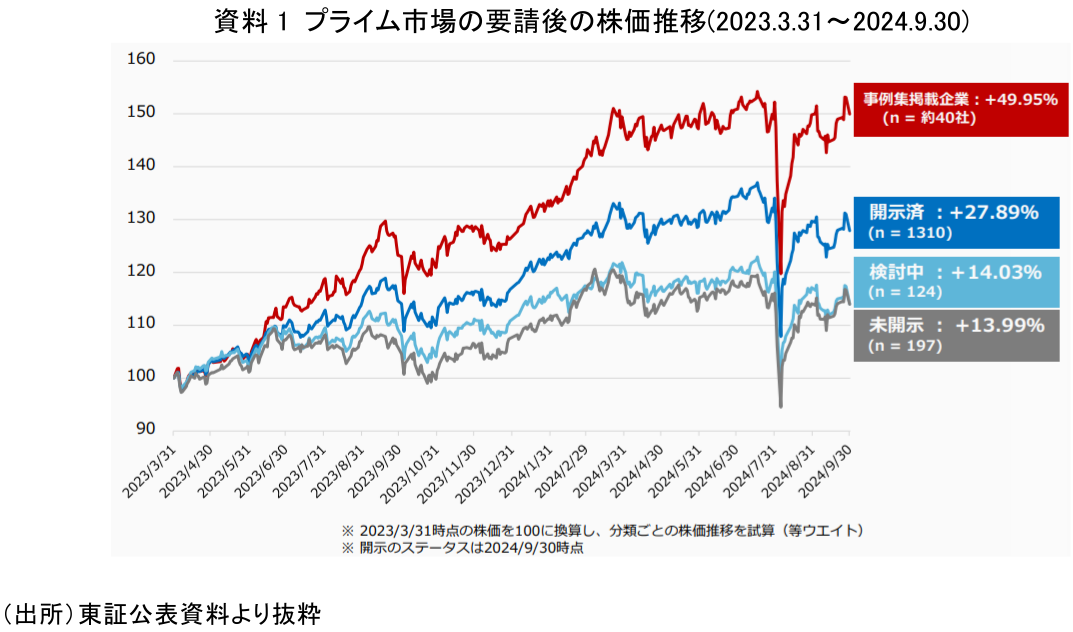

東証は10月末に開催された「市場区分の見直しに関するフォローアップ会議」(注1)に東証の取組みの効果に関する資料として要請後の株価推移(資料1)を提示した。

この資料を見ると、2024年9月末までは東証の要請に対しての対応を開示済の会社群の株価の方が、未開示や検討中の会社群よりも要請後の株価の上昇が大きく推移しており、特に開示の好事例として東証が事例集に掲載した企業の株価の上昇は顕著となっている。東証の要請に対して開示した企業ほど、そしてベストプラクティスな開示を行った企業の方が株価は上昇しており、東証の要請に応えることは市場からの評価に繋がることを示そうとしたものと捉えられる。

しかし、このグラフでは、どのグループも株価の動きは同様で、その変化の幅が異なっているだけのようにも見える。当研究所でこのグラフの作成方法を再現し、確認したところ、例えば2024年8月5日に発生した歴史的な株価の大暴落時には、事例集掲載企業群の株価が4つのグループで最も大きく下落していることが確認できた(注2)。つまり事例集掲載企業群は全体的な株価上昇基調の中で株価が大きく上がったのであり、逆にいえば、市場が下落基調に入った時には、大きく株価を落とすことも予想される。これではベストプラクティスの企業の市場での評価が絶対的に高いとはかならずしもいえない。

しかしこのことは、東証の作成したグラフが2024年9月末までであったことと関係しているとも思われる。株価の上昇基調が落ち着き、下落若しくは平衡状態となったときに、このグループの株価がどのように変化するのかを観察するには、更に長期間に亘って観測することが有用であると考えられる。

3. 直近までの株価推移からみた効果検証と東証の取組みへの私見

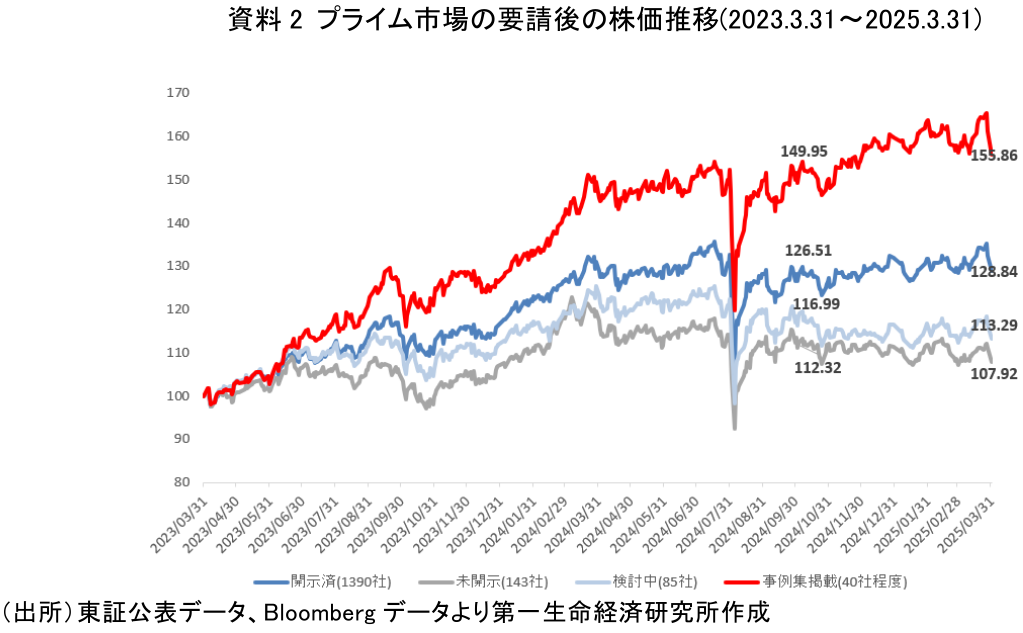

そこで、更に期間を延ばし、2023年末から2025年3月31日までの株価の動きを基に、東証作成のグラフと同手法で同様のグラフを作成した(資料2、注3)。

市場全体の株価は2024年下期以降それまでの上昇基調から変わり、上下はあるがほぼ平衡状態ともいえる局面となっている。3月末での株価下落の影響はあるものの、事例集掲載企業群の株価は上昇基調であり、開示済の企業群の株価も若干上昇している。それに対して、検討中や未開示となっている企業群の株価はやや下がっている。

2024年9月末との比較では、事例集掲載企業群、開示済企業群、および検討中や未開示の企業群の差は拡大したといえる状況である。

前章で、事例集に掲載されたようなベストプラクティスの企業は市場の変化を受けやすかっただけの可能性を述べたが、期間を延ばしてみると、市場全体の株価が伸び悩んでも、その評価は上がっていることがうかがえる。

勿論、ベストプラクティスな開示だけが株価を支えているとはいえない。開示の背景には、企業収益を高めるための有効な戦略・施策があるはずで、市場は開示よりも、企業の実態を評価しているのだろう。事例集に掲載されたから株価が上がったのではなく、事例集に掲載されるような会社は元より株価は上がっていたと考えるべきだろう。

但し、市場メガニズムの観点から見ると、各企業が投資者との対話を通じて、自社の課題を見つめ直し、自らのガバナンスの中で自社にあった形で収益性を高める取組みを進めることの意義は明白である。東証のスタンスは基本的には正しいと評価でき、今後多くの企業が実態を伴ったより良い開示を進めることが重要だ。

足元では、株価・PBRなどがこれまでのように上がらないことを理由に、東証の取組みの効果についての疑義も出ているようだが、今回の当研究所の検証は東証の取組みの効果を肯定するものといえよう。

直近の開示リストの改訂で積極的に投資者との対話を望む企業は、その旨と自社の連絡先を明示することができるようになった。各企業が投資者と目線を合わせた積極的な対話により、自社にあった実効的な戦略・施策を打ち出し、収益性を上げることで、株価も上がる。結果として我が国の全体の資本市場・経済の強化に繋がる好循環を生み出すことができるようになることを中長期的な視点で期待したい。そして最後に、この好循環を生み出す上では投資者の責務も大きいことを指摘したい。

【注釈】

-

「市場区分の見直しに関するフォローアップ会議」は、2022年4月に実施された東証の市場区分見直しを受けて、市場区分見直しの実効性向上に向けた施策の進捗状況や投資家の評価などを継続的にフォローアップし、上場会社の企業価値向上に向けた取組みや市場見直しの経過措置の取扱い、ベンチャー企業への資金供給などに関する追加的な対応について議論を行うため、エコノミスト、投資家、上場会社、学識経験者その他の市場関係者が参加する有識者会議として設立された。

-

東証の提出した資料2の方式で算出すると、2024年8月5日には市場全体で11.6%の下落となったところ、事例集掲載企業群では12.8%、開示済企業群では11.7%の下落となった。一方、検討中の企業群では11.0%、未開示の企業群では11.4%であった(ここでの開示のステータスは、2024年9月末)。

-

この資料での開示のステータスは、2025年2月末時点とした。このこともあり、開示済・未開示・検討中の企業群に含まれる会社数は異なり、事例集掲載企業以外の2024年9月末時点での各グループの指数値は資料3と異なっていることに留意頂きたい。

【参考文献】

-

河谷善夫・第一生命経済研究所(2024.2)「ESGインサイト『PBR向上に向けた東証・上場会社の取組みとその成果』」

-

河谷善夫・第一生命経済研究所 (2025.11) 「ここが知りたい『資本コストや株価を意識した経営を要請する東証の取組み』」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場