- 要旨

-

-

サステナブルファイナンスの拡大に伴い、ESG評価の再現性や透明性をいかに確保するかを巡る議論が国際的に本格化している。国際証券監督者機構(IOSCO)による原則提示に加え、欧州連合(EU)では「ESG評価活動規則(ESG Ratings Regulation)」の整備が進むなど、ESG評価機関に対する制度的対応は、EUを中心にソフトロー(法的拘束力を伴わない原則・指針)中心からハードロー(法的拘束力を伴う規制)を組み合わせた枠組みへと段階的に移行しつつある。

-

EUでは、2026年7月2日に適用開始が予定されている新たな規制枠組みにより、ESG評価機関に対する直接監督が導入される方向にあり、評価手法の透明性や評価機関によるコンサルティング業務との利益相反管理、データ品質、説明責任などが重要視されている。これらの動向は、欧州へのアクセスや国際的な投資家対応にも影響を及ぼす可能性があることから、日本においても国際潮流を踏まえた実務対応の重要性が高まっている。

-

日本では、年金積立金管理運用独立行政法人(GPIF)をはじめとする大口アセットオーナーによるESG指数採用やスチュワードシップ活動が、投資先企業や運用機関の行動変容を促す役割を果たしてきた。こうしたアセットオーナー主導のアプローチは、日本の特徴の一つと考えられる。一方で、企業開示のばらつきやScope 3排出量における推計モデルへの依存から、ESG評価の比較可能性には限界がある。また、指標選択やウェイト付けに伴う評価機関ごとの評価手法の差異などにより、評価の再現性が毀損されている点も課題である。

-

こうした状況は、投資家によるデューデリジェンス負担の増加や、グリーンウォッシュに対する懸念につながる可能性がある。今後の実務においては、企業開示の標準化と評価機関側の透明性向上を相互補完的に進めていくことが重要になると考えられる。金融庁の「ESG評価・データ提供機関向けの行動規範」との整合性も踏まえつつ、ガイドライン策定などに向けた公開意見募集やパイロット検証を通じた段階的な対応を進めることが、日本における現実的なアプローチの一つとなり得る。

-

1. はじめに

近年、ESG評価は投資判断における補助的な参考情報にとどまらず、運用プロセスを支える重要な情報基盤として位置づけられつつある。企業の環境(Environment)、社会(Social)、ガバナンス(Governance)に関する情報を分析し、スコアや格付けを提供するESG評価機関の評価結果は、リスク分析、ポートフォリオ構築、インデックス運用など幅広い場面で活用されている。

国際的には、国際サステナビリティ基準審議会(以下、ISSB)によるサステナビリティ開示基準や、EUタクソノミー、サステナブルファイナンス開示規則(SFDR)など、サステナブルファイナンス関連制度の整備が進展している。特に2024年から2026年にかけては、企業開示とESG評価の双方に関する制度整備が集中する局面にある。

足元では、企業開示のばらつきやScope3排出量における推計モデルへの依存、指標選択やウェイト付けに伴う評価機関ごとの評価方法の差異などを背景として、ESG評価の比較可能性の限界や、評価方法のブラックボックス化などによる再現性の毀損に対する課題も指摘されている。こうした中、ESG評価を巡っては、評価方法の透明性向上、指標選定や重み付けの整合性、利益相反管理、データ品質の確保などが主要論点となっている。特に、ESG評価に活用するデータ出所や推計値の取り扱い、ESG評価の変更時の説明力などについては、投資家保護や信頼性確保の観点からも関心が高まっている。

また、ESG評価の透明性を考える上では、企業開示と評価機関の関係を一体的に捉える視点が重要となる。ESG評価機関は、企業が開示する情報を基礎データとして利用し、独自の分析モデルを通じてスコアリングを行っている。このため、企業側の開示内容や定義が統一されていない場合、評価機関による独自推計への依存度が高まり、結果として評価間の差異が拡大しやすくなる構造が存在する。本稿では、こうした国際動向を整理した上で、日本における現状と課題を概観し、ESG評価の透明性向上に向けた段階的な実務対応の方向性について考察する。

2. 国際動向ではESG評価機関の監督も視野に

ESG評価機関を巡る国際的な制度整備は、複数の主体によって同時並行的に進められている。IOSCO(国際証券監督者機構)などによって示されたESG評価機関に関する基本原則を踏まえた上で、サステナブルファイナンスの急拡大に伴うグリーンウォッシュ懸念などを背景に、EUを中心として、ソフトロー(法的拘束力を伴わない原則・指針)中心からハードロー(法的拘束力を伴う規制)を組み合わせた枠組みへ段階的に移行しつつあることが、近年の特徴である。

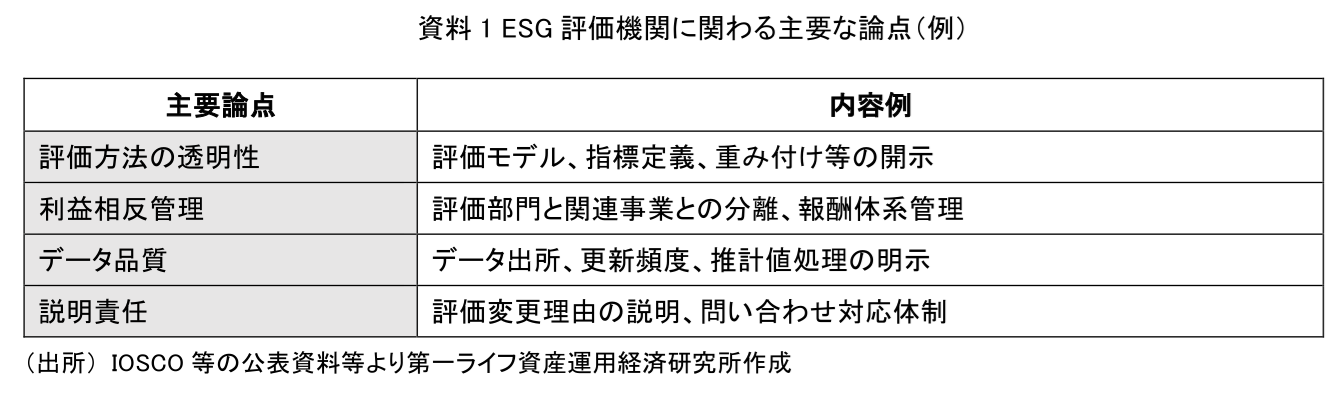

IOSCOは2021年の最終報告書において、ESG評価・データ提供機関に関する基本原則を提示したが、あくまで原則であり、各法域での規制化を求めるものではない。同報告書では、先述の評価方法の透明性や利益相反管理に加え、データ品質やガバナンス体制などが主要論点として整理されている。具体的には、評価モデルや指標定義、推計値の利用方法、データソースの明示、評価変更時の説明責任などが重要な要素として位置づけられている(資料1)。

IOSCOの示した原則を踏まえた規制化で注目されるのが、EUによる「ESG評価活動規則(ESG Ratings Regulation)」の導入である。同規則は2024年末に公布され、2026年7月2日の適用開始が予定されている。欧州証券市場監督機構(ESMA)が監督主体となり、ESG評価機関に対する認可・監督制度が敷かれる内容である。本格施行の際には、ESG評価機関の評価モデルの透明性確保、利益相反管理、推計値利用時の説明、データ品質管理などが義務付けられることとなり、欧州へのアクセスを行う域外事業者にも直接的な影響が及ぶ見通しである。

3. 日本の現状と課題

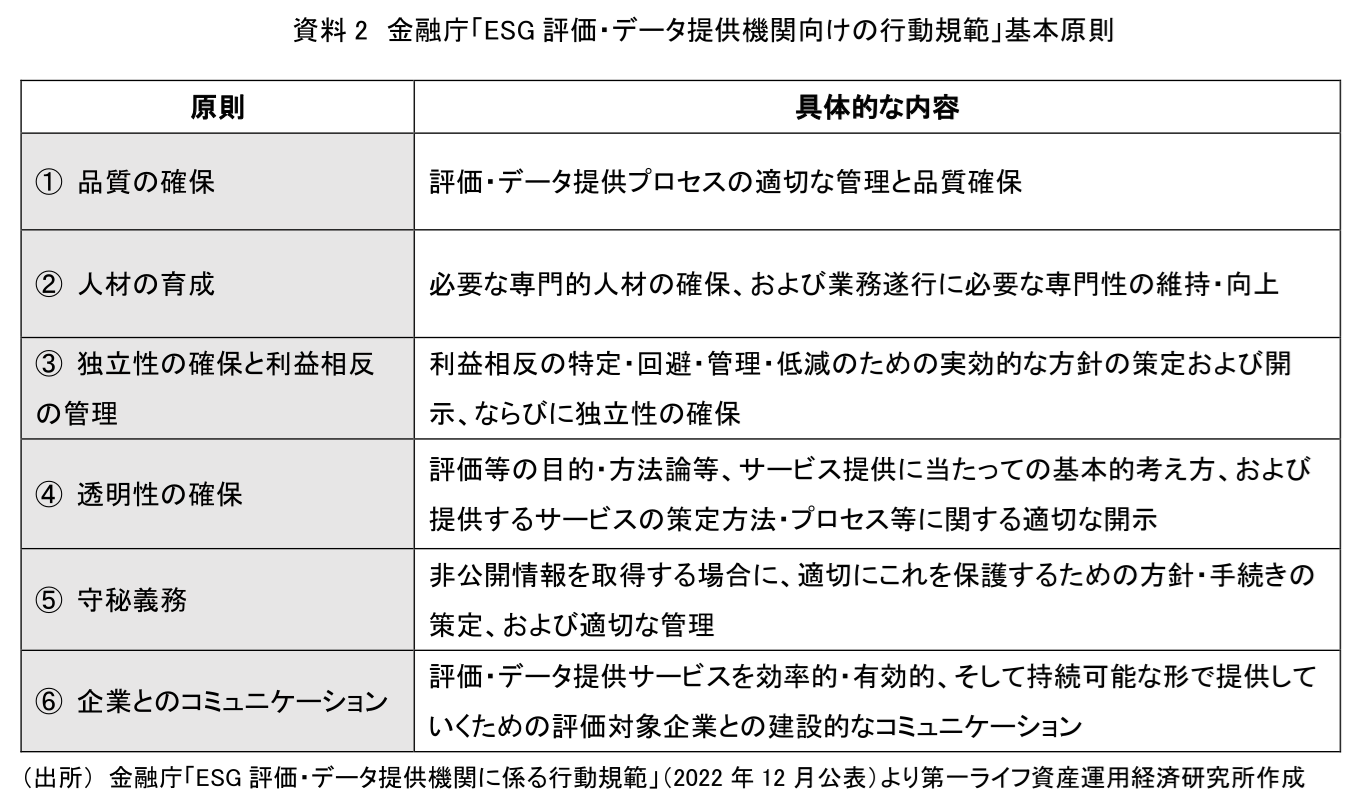

日本では、ESG指数を活用したパッシブ運用やスチュワードシップ活動の拡大を背景として、ESG評価の影響力が高まりつつある。特に、年金積立金管理運用独立行政法人(GPIF)をはじめとする大口アセットオーナーによるESG指数採用やエンゲージメントは、開示や評価機関に向き合うことに対する企業の大きなインセンティブとなっている。日本では、法規制による一律対応だけでなく、こうしたアセットオーナーによる活動が、投資先企業や運用機関の行動変容を促す役割を果たしてきた点が特徴と考えられる。また、2022年12月に、世界に先駆けて日本で公表された金融庁の「ESG評価・データ提供機関向けの行動規範」は、コンプライ・オア・エクスプレンを通じて、評価機関に対して以下の6つの基本原則を提示し、これを守っているかどうかを公表するよう求めている(資料2)。

一方で、企業開示のばらつきや、それに起因するESG評価機関の推計依存は依然として大きな課題である。具体的には、日本企業におけるScope3排出量の開示がサプライチェーンの複雑さや、1次データの収集・網羅性に課題がある中で業界平均値の流用に依存していたり、人的資本における独自指標の可視化が進んでいなかったりする現状がある。企業側の開示が十分でない場合、評価機関による独自モデルを用いた補完推計が行われるケースも多く、結果として評価機関間でスコア差異が生じやすい構造となっている。

加えて、日本国内で利用される主要なESG評価機関の多くが欧米系事業者である点も、実務上の論点となり得る。EU規制対応を背景として評価モデルが変更された場合、日本企業固有の雇用慣行やガバナンス構造がどのように反映され得るかについては、今後も注視が必要と考えられる。

こうした状況は、投資家によるデューデリジェンス負担の増加や、ESG評価に対する比較可能性の低下につながっている。また、推計モデルの前提や感応度(感応度分析など)が十分に可視化されない場合、評価プロセスの理解が難しくなることも懸念される。今後は、国際基準を踏まえた企業開示の高度化と、金融庁の「ESG評価・データ提供機関向けの行動規範」を両輪として、ESG評価機関による企業評価の透明性向上を相互補完的に進めていくことが極めて重要になると考えられる。

4. 日本で取り得る諸施策とは

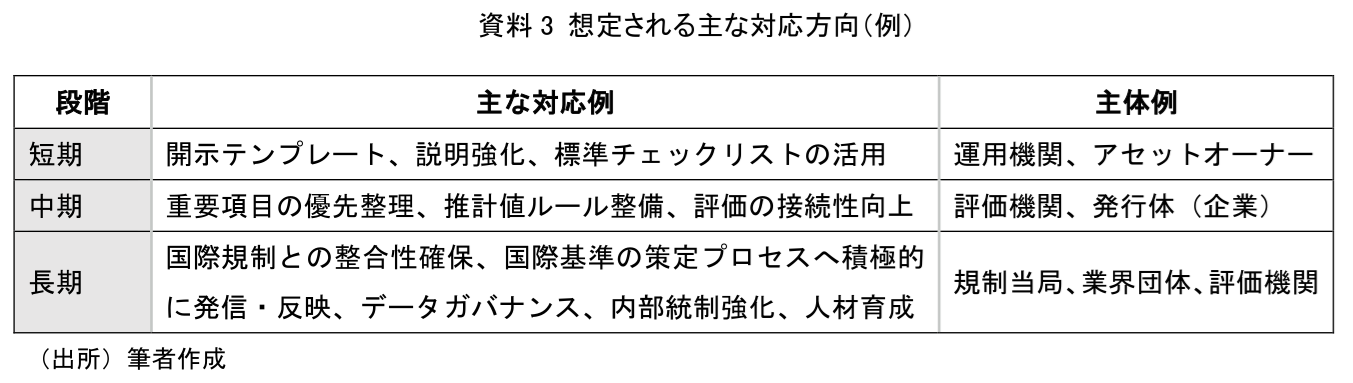

ESG評価機関による企業評価の透明性を高めるにあたり、日本における今後の実務対応として、短期・中期・長期の時間軸を意識した段階的なアプローチを採用することが、一つの方向性として考えられる。短期的には、評価利用時の透明性や説明責任を高めるため、標準チェックリストや開示テンプレート等を活用した実務対応が考えられる。その際には、形式的な運用に陥ることを避けるため、実務負荷とのバランスにも配慮する必要がある。

中期的には、開示データと評価項目の標準化による企業開示とESG評価の接続性(コネクティビティ)向上が重要な論点となる可能性がある。重要データ項目の優先整理や、推計値利用時の開示ルール整備、主要仮定の可視化などを通じて、評価の比較可能性向上が期待される。

長期的には、EUなどの国際的な監督枠組みとの整合性も視野に入れながら、内部統制や分析能力の高度化を進めていくことが論点となり得る。特に、域外プロバイダ対応やデータガバナンス、人材育成などは、中長期的な日本のサステナビリティ市場・国内運用機関の国際競争力にも関係するテーマと考えられる(資料3)。

また、業界横断での実務フォーラムやパイロット検証を通じて、実務上の課題や摩擦点を早期に把握することも有効と考えられる。特に、日本市場特有の実務慣行や企業構造を踏まえた議論を継続的に行うことは、国際整合性と国内実務の両立を図る上で重要性を増していく可能性がある。さらに、今後の論点としては、ISSB基準とEU規制との相互運用性、中小企業における開示負担への配慮、ESG評価機関によるデータ収集や推計へのAI導入加速に伴う『評価のブラックボックス化』への対応などが注目されるテーマとなり得る。

5. 小括

ESG評価機関を巡る国際的な制度整備は、企業開示の標準化と評価機関の透明性向上を相互補完的に進める方向へと進展しつつある。特にEUでは、ESG評価機関に対する直接監督の導入が進められており、日本においても国際動向を踏まえた実務対応の重要性が高まっている。

もっとも、日本では、GPIFなどの大口アセットオーナーによるESG指数採用やスチュワードシップ活動が、投資先企業や運用機関の行動変容を促す大きな役割を果たしてきた経緯もあり、今後の制度対応においても、アセットオーナー主導による取り組みと段階的な制度整備を組み合わせるアプローチが現実的な選択肢の一つと考えられる。

実務面では、短期的には透明性確保や説明責任強化、中期的には推計ルールや比較可能性の整備、長期的には国際規制との整合を踏まえた内部統制高度化などが論点となる可能性がある。

今後は、監督当局、アセットオーナー、評価機関、企業、運用機関による継続的な対話を通じて、日本の実態に即した制度運営と実務基盤の構築を進めていくことが期待される。

水口 啓子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 水口 啓子

みずぐち けいこ

-

シニア・フェロー(非常勤)

専⾨分野: 資産運用・ESGに関わる分野ー企業情報の開示・保証・評価

執筆者の最近のレポート

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(9) ~WGが「中間論点整理」公表、最終取りまとめは本年中目途~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(8) ~専門グループで「サステナ保証の担い手を巡って意見割れ」も~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(7) ~サステナ保証制度化加速に期待、「専門グループ」設立へ~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(6) ~金融審WGで監査法人以外のサステナ保証の担い手にも焦点~

SDGs・ESG

水口 啓子