- HOME

- レポート一覧

- ビジネス環境レポート

- 中小企業におけるカーボン・ニュートラルへの取組み

- Compass for SDGs&Society5.0

-

2021.12.15

SDGs・ESG

注目キーワード

持続可能な社会(SDGs)

中小企業におけるカーボン・ニュートラルへの取組み

~活用可能な支援策と仕組みの紹介~

世良 多加紘

- 要旨

-

- 2050年カーボン・ニュートラルの実現に向けて、世界中でCO2排出削減取組みが推進されている。こうした流れを受け、日本においてもグローバル企業をはじめとする大企業等を中心に、気候変動に対応した経営戦略の開示や脱炭素に向けた目標設定等といった取組みが進んでいる。

- しかし今後は、中小企業においても、サプライチェーン全体での排出削減を目指す取引先の大企業等から、目標設定等の排出削減取組みを求められるようになると考えられる。そこで本稿では、中小企業が利用できる支援や排出削減に取り組むうえで活用できる有効な仕組みについて紹介する。 -中小企業における排出削減取組みを進めていくうえで、排出量の把握や資金調達における支援を活用することによって、費用・労力といった負担を軽減できる。支援としては、政府によるハンドブックの整備や補助金制度といった公的支援に加え、民間金融機関による排出量算定や資金面でのサポート等が実施されている。

- 中小企業におけるカーボン・ニュートラルへの取組みを進めていくにあたっては、環境マネジメントシステムの「エコアクション21」、排出削減目標の「中小企業版SBT」、再生可能エネルギー目標の「RE Action」といった仕組みを活用していくことが望ましい。こうした仕組みを活用することによって、「いつまでに」、「どのくらい」、「どのように」取り組むべきかが明確になるという効果が期待できる。

- 事例等からもわかるとおり、カーボン・ニュートラル関連の取組みを進めることによって、さまざまなメリットが得られる。具体的には、経費削減、生産性向上、環境取組みを進める企業とのビジネスチャンス拡大、低金利融資による資金調達、企業姿勢に対する評価向上、(再エネ導入による)電力レジリエンスの向上等が挙げられる。

- 地域の環境に根差し、地域とともに発展してきた中小企業こそ、持続的な環境の維持に取り組む意義が大きい。また、社内に新たな価値観を普及させ、従業員一体となって取組みを進めていく際には、意思決定の速さや経営層との距離の近さといった中小企業の持ち味が強い武器となる。カーボン・ニュートラルの実現に向けては、中小企業がその持ち味を活かしつつ、地域とよりよい形で共生できる環境取組みを推進していくことが期待される。

- 目次

1. 企業におけるカーボン・ニュートラルへの取組み

2050年カーボン・ニュートラルの実現に向けて、世界中でCO2排出削減取組みが推進されている。日本においても、金融庁が上場企業に対して、気候変動によって企業の経営や財務が影響を受けるリスクの開示を義務付けるよう検討を進めている。こうした流れを受け、グローバル企業や上場企業をはじめとして、気候変動に対応した経営戦略の開示や脱炭素に向けた目標設定等といった取組みが進められている。

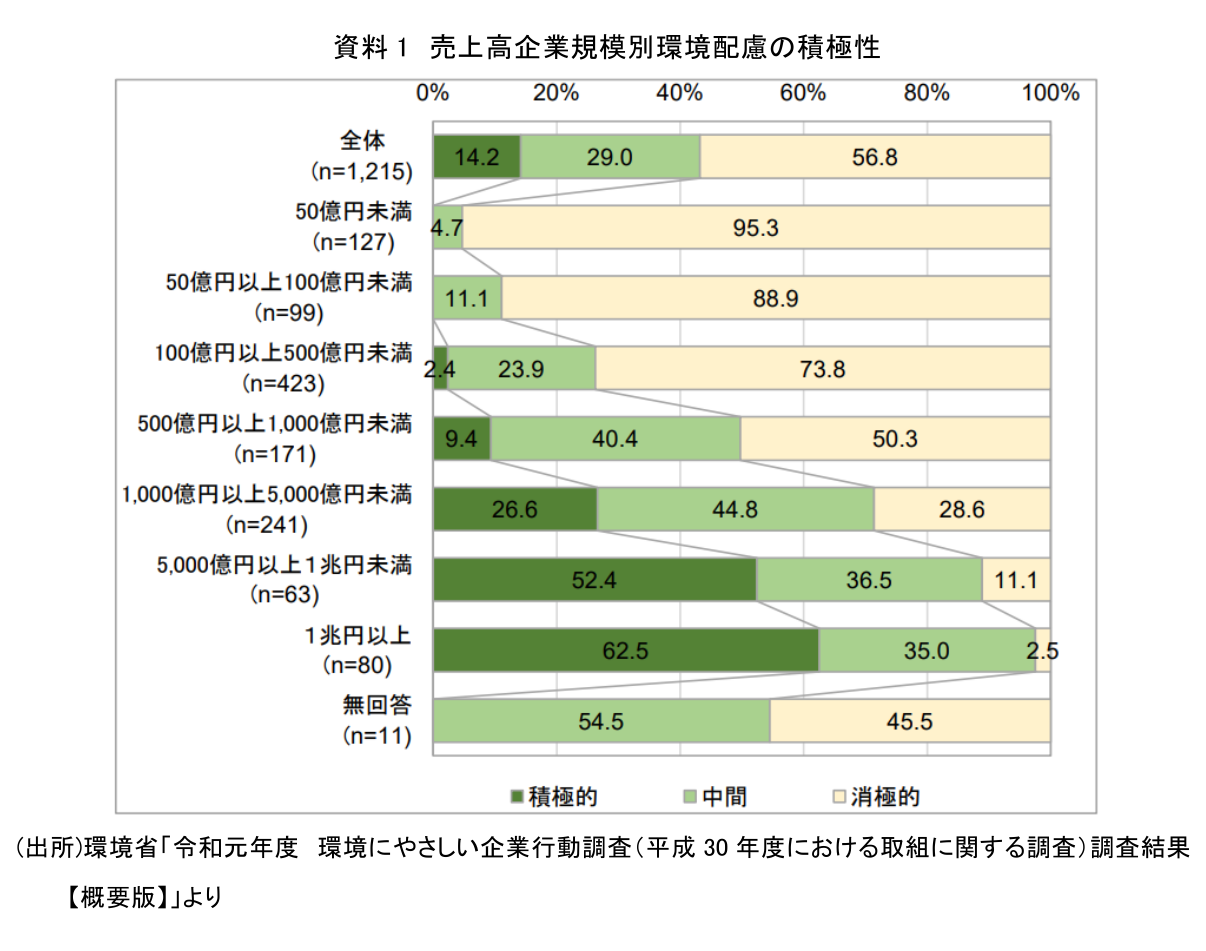

売上高ベースの企業規模別に環境配慮の積極性をみると、より大規模な企業ほど、環境に配慮していることがわかる(資料1)。これは、取組みが先行しているグローバル企業において売上高が多い傾向があるためと思われる。

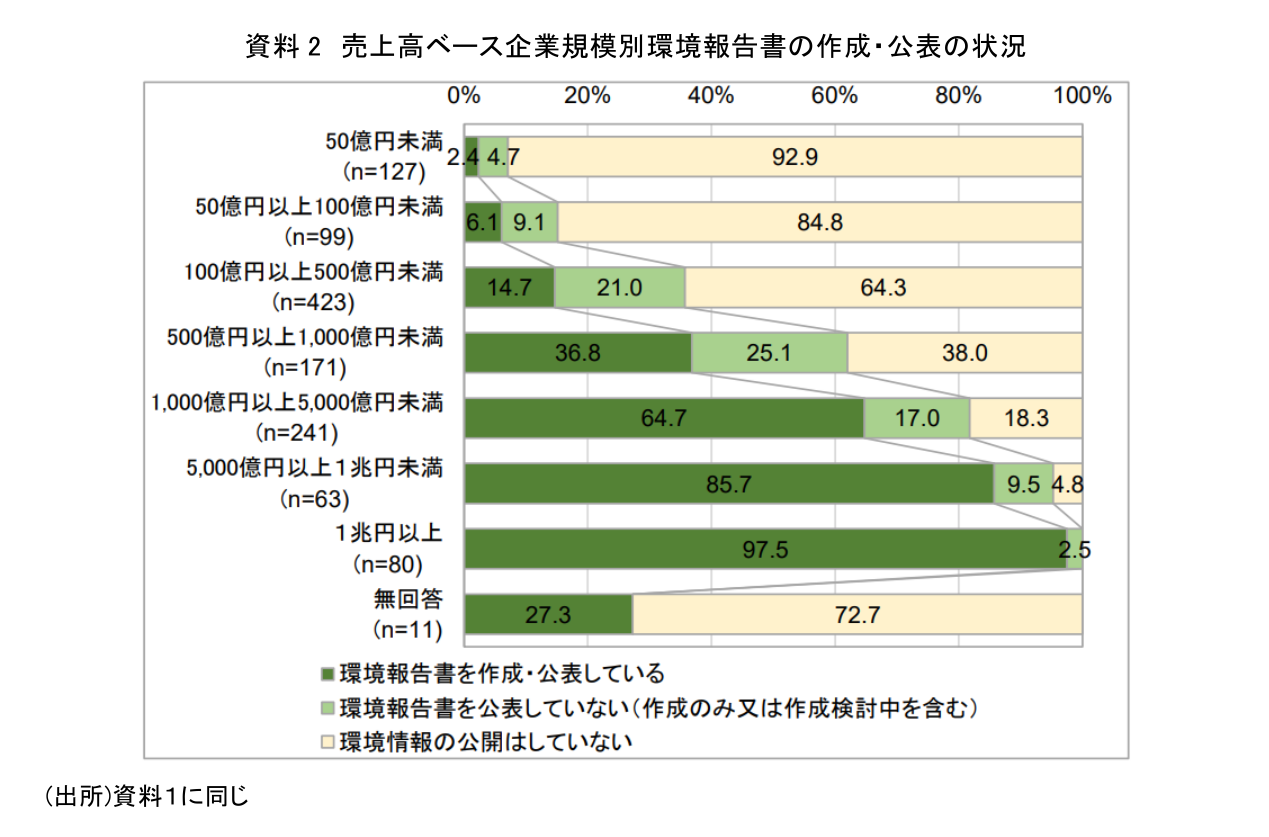

また同様に、環境報告書(注1)の作成・公表の状況を比較しても、より規模の大きい企業において取組みが進んでいる(資料2)。このように、環境への配慮や報告といった点については、大企業での環境取組みが先行していることがわかる。

しかし、現状では大企業を中心に行われている環境取組みが、今後は中小企業にも波及していくものと考えられる。これは、大企業がサプライチェーン全体での削減を図るなかで、取引先等の中小企業にも排出削減が求められるためである。

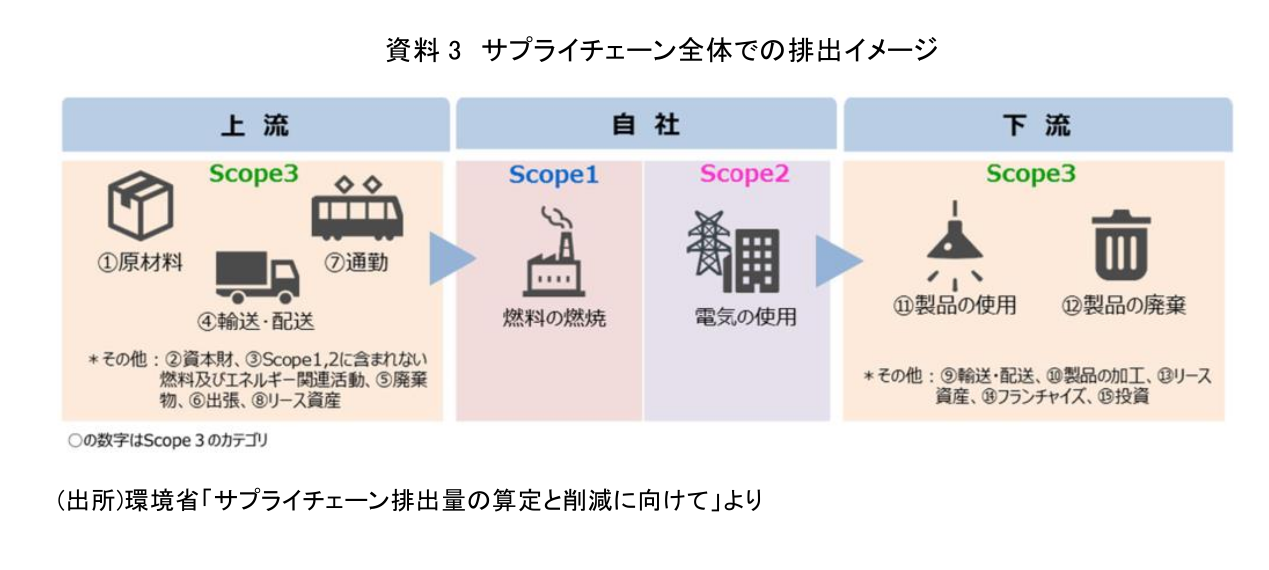

企業における排出は、サプライチェーン全体で、スコープ1、スコープ2、スコープ3の3つに分けられる(資料3)。

スコープ1は、自社施設での燃料燃焼や自社製造プロセスでの排出といった企業自らの直接排出である。スコープ2は、他社から供給された電気・熱・蒸気の使用に伴う間接排出、スコープ3は、スコープ1とスコープ2以外の排出であり、原材料・製品流通等の過程における間接排出を指す。大企業が排出削減に取り組む場合、自社での直接排出であるスコープ1だけでなく、スコープ2、スコープ3も含むサプライチェーン全体での削減を目指す。その結果、気候変動に取り組む大企業は、取引先等の中小企業に対しても排出削減を求めるようになり、中小企業においても脱炭素に向けた取組みが重要となる。

近年、日本国内においてもサプライチェーン全体を通じた排出削減目標を設定する企業が増加している。目標の1つとしては、パリ協定(注2)が求める水準と整合した5年以上先15年以内の目標であるSBT(Science Based Targets)が挙げられる。パリ協定が発効した2016年度には、SBTを推進するイニシアチブ(枠組み)であるSBTiへの参加企業(注3)は19社(認定企業5社、コミット企業14社)であったが、直近の2021年11月時点では、169社(認定企業139社、コミット企業30社)と約9倍に増加している。今後もこうした排出削減目標を設定する企業が増加することで、取引先等の中小企業にも、排出削減取組みがより強く求められることとなる。

2. 中小企業におけるカーボン・ニュートラルへの取組みに対する支援

今後、中小企業においても排出削減に向けた取組みを進めていくにあたっては、第三者による支援を活用することで、費用・労力といった負担を軽減できる。そこで本章では、政府によるハンドブックの整備や補助金制度といった公的支援、民間金融機関による排出量調査や資金面でのサポートについて紹介する。

まずは、政府による公的支援について紹介する。

環境省では、中小企業でのカーボン・ニュートラル取組みの推進に向けて、「中小企業事業者のための脱炭素経営ハンドブック」(以下、脱炭素ハンドブック)を公表している。脱炭素ハンドブックには、中小企業による脱炭素の取組み事例が紹介されており、経営者へのインタビュー等から脱炭素経営がもたらすメリットや取り組む意義を確認できる。また、省エネ対策の洗い出しや再生可能エネルギー(以下、再エネ)の調達手段の検討といった脱炭素化に向けた計画策定の検討手順が示されており、具体的に検討を進めていくうえで参考になる。

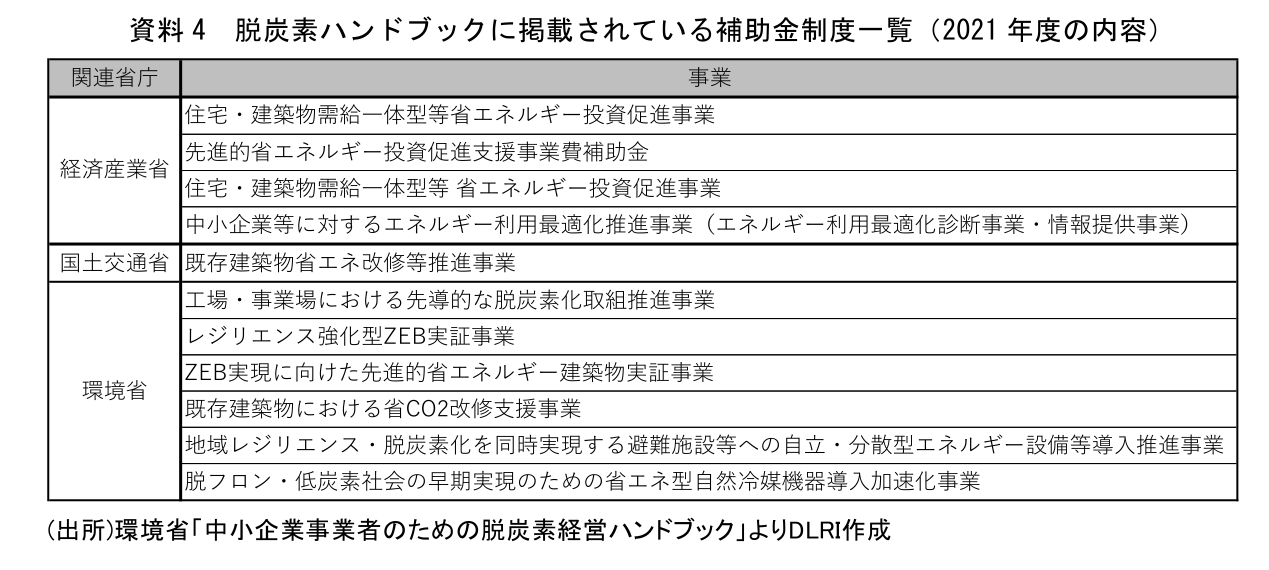

脱炭素ハンドブックでは、巻末の参考資料のなかで、経済産業省、環境省等の補助金制度について紹介されている(資料4)。ここでは、一部について紹介する。なお、各事業とも毎年度の予算審議の結果によっては、制度の実施内容や継続期間等が変更される可能性がある点に留意されたい。

1つ目に、経済産業省による「住宅・建築物需給一体型等省エネルギー投資促進事業」が挙げられる。同事業は、安定的かつ適切なエネルギー需給構造の構築を図ることを目的として、ネット・ゼロ・エネルギー・ハウス(ZEH)、ネット・ゼロ・エネルギー・ビル(ZEB)、次世代省エネ建材等の実証にかかる経費の一部を補助するものである。同事業の実施期間は、2021年度から2025年度となっている。

2つ目に、環境省による「工場・事業場における先導的な脱炭素化取組推進事業」が挙げられる。同事業は、業務部門・産業部門における2030年目標や2050年目標の達成に向けて、工場・事業場における先導的な脱炭素化に向けた取組みを推進することや、さらなる排出削減に取り組む事業者の裾野を拡大することを目的としている。事業内容は、CO2排出量50t以上3000t未満の工場・事業場を保有する事業者に対し、CO2排出量削減余地の診断を支援したり、設備更新にかかる費用の一部を補助したりするものである。同事業の実施期間は、2021年度から2025年度となっている。

脱炭素ハンドブックには、上記の以外にも補助金制度の情報が掲載されている。2022年度以降の継続状況は事業により異なる可能性もあるが、こういった制度を有効に活用することによって、費用負担を抑えつつ排出削減に取り組むことができる。

つぎに、民間金融機関によるサポートについて紹介する。脱炭素ハンドブックには、公的な補助金制度だけでなく民間金融機関による資金調達等に関する支援の一覧が掲載されている。内容としては、環境に配慮した経営に取り組む企業が私募債を発行する場合に手数料を優遇したり、金融機関独自に環境経営格付けを行ったうえで、環境保全に関わる設備資金の調達について、その格付レベルに応じて有利な金利設定で提供したりといった支援が挙げられる。脱炭素ハンドブックの一覧では、都市銀行や地方銀行をはじめとした53の民間金融機関が紹介されている。

他にも、一部の損害保険会社では、企業のCO2排出量の算定や削減等の支援を行っている。中小企業向けに、電力やガソリンの使用量等からCO2排出量を算定したり、再エネや省エネ機器の導入効果を計算したりできる仕組みを提供するとともに、セミナーや勉強会等も併せて利用できる。

3. 中小企業におけるカーボン・ニュートラルへの取組みに活用可能な仕組み

本章では、中小企業におけるカーボン・ニュートラル実現に向けた取組みに活用可能な仕組みについて紹介する。活用可能な仕組みの例として、「エコアクション21」、「中小企業版SBT」、「RE Action」の3つを取り上げる。こうした仕組みを活用することによって、「いつまでに」、「どのくらい」、「どのように」取り組むべきかが明確になるという効果が期待できる。

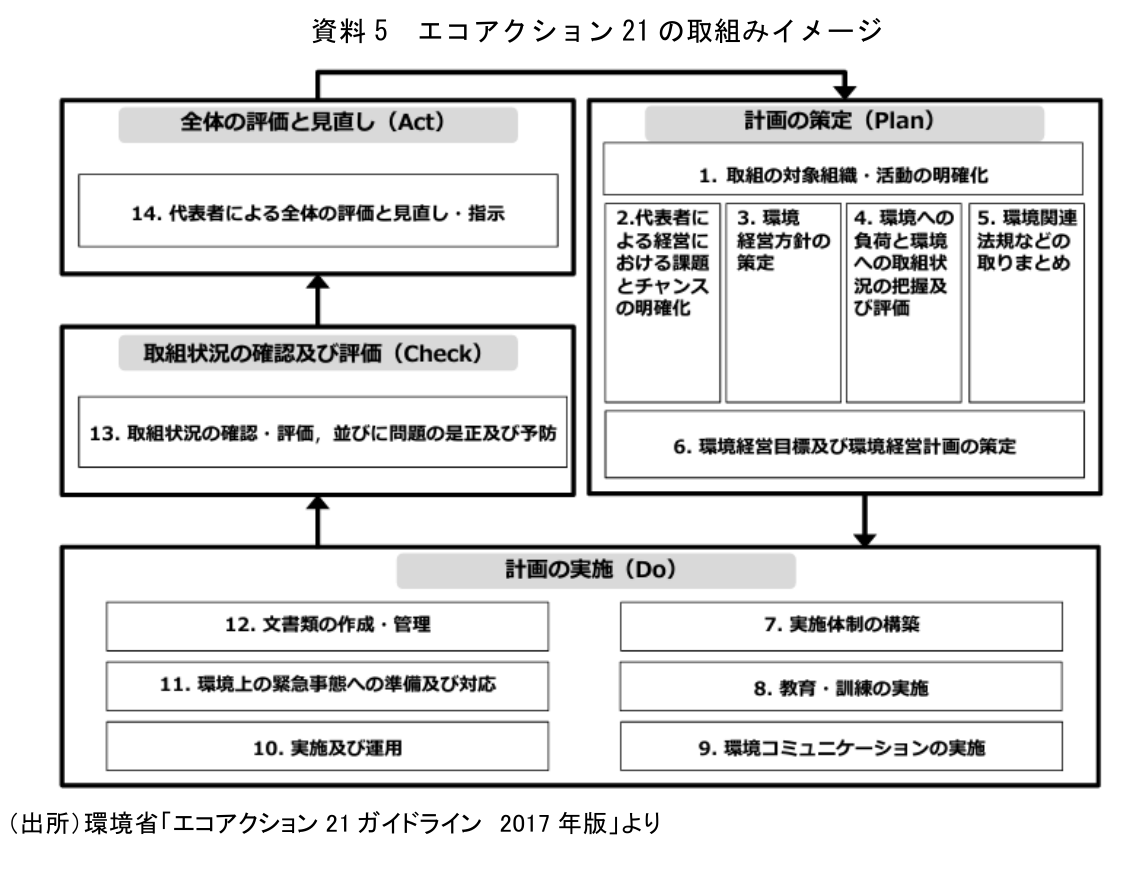

まず、エコアクション21について説明する。エコアクション21とは、認証・登録制度を持つ環境マネジメントシステム(注4)の一種であり、環境省のガイドラインによれば、「従業員の能力・経験・意欲が向上し、それによって高い価値を有した事業者であると評価され、同時に、社会やコミュニティからの高い信頼を得ることをゴールとしたPDCAサイクルを手段とする枠組み」とされている。取組みの流れとしては、環境負荷・取組み状況の把握等を行い、目標・計画を策定したうえで(Plan)、その計画の実行(Do)、取組み状況の確認・評価(Check)、全体評価・見直し(Act)を実施するPDCAサイクルが基本となる(資料5)。

エコアクション21では、一般財団法人持続性推進機構が運営する中央事務局がガイドラインの要求事項を満たした事業者の認証・登録等の運営を行っている。認証・登録を申し込んだ事業者に対しては審査が実施され、事業者に対しての指導・助言等も併せて行われる。企業は、エコアクション21の認証を取得することによって、ガイドラインに沿った総合的な環境取組みを進めることができるとともに、経費削減や生産性向上、環境取組みを進める企業とのビジネスチャンスの拡大や低金利融資による資金調達といったメリットが得られる。

環境省が発行している「エコアクション21のすすめ」では、エコアクション21の認証を取得した企業の事例が紹介されている。たとえば、梱包業を営む中小企業での事例が紹介されており、当該企業の経営者は、「2000年頃よりクライアント企業から環境に対する問い合わせを受けるようになり、環境に配慮した経営をしなければ、サプライヤーとして選ばれなくなると感じ、認証を取ることを決断した。」と語っている。また、「エコアクション21を取得したことにより最も変化したのは、社内の意識が成長したことである。当初は、経営者によるトップダウンで環境取組み進めていたものの、社員とともにエコアクション21のPDCAを回す中で、3年~4年が経つと社員が自ら、環境負荷を下げるための提案をするようになった。そして、5年目以降は、経営者の決断を待って行動するのではなく、自らが考えて主体的に動くようになった。」と述べている。こうした例からもわかるように、エコアクション21の認証取得やそれに向けた取組みは、経費削減や生産性向上以外にも、従業員の環境意識を高めるという点で有用であると考えられる。

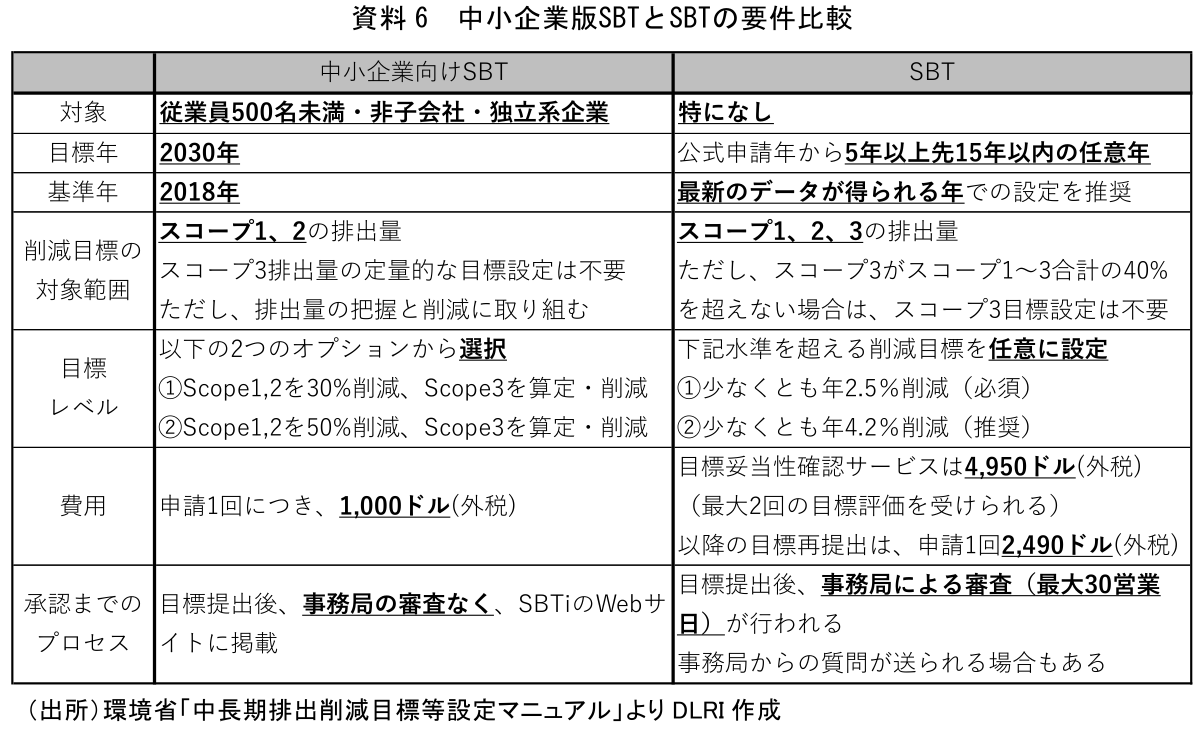

つぎに、中小企業版SBTについて説明する。SBTとは、1章で説明したとおり、パリ協定が求める水準と整合した5年以上先15年以内の排出削減目標のことである。中小企業版SBTは、SBT事務局(注5)への申請から認定にかかる期間や申請費用等が軽減されており、通常のSBTよりもイニシアチブに参加しやすくなっている(資料6)。 中小企業版SBTのようなイニシアチブに参加することによって、排出量の算定、排出削減目標の設定・公表、取組み状況の報告といった「やるべきこと」が明確となり、企業の姿勢に対する評価が高まるとともに、投融資を受けやすくなるというメリットがある。

最後に、RE Actionについて説明する。RE Actionとは、企業等が使用電力を100%再エネに転換する意思と行動を示し、再エネ100%利用を促進するための日本独自のイニシアチブである。もともと、国際的な再エネ100%利用に向けたイニシアチブとしてRE100がある。しかし、RE100は「影響力のある企業」が参加要件となっており、中小企業や非企業(自治体、教育機関等)ではたとえ賛同していても参加が難しい。そこで、RE100対象企業や発電関連事業者等を除く日本国内の団体を対象として、RE Actionが運営されている。認定要件には、遅くとも2050年までに使用電力を100%再エネに転換する目標を設定・公表し、消費電力量や再エネ率の進捗を毎年報告すること等がある。中小企業版SBTと同様に、イニシアチブに参加することにより、投融資を受けやすくなるといったさまざまなメリットがある。

環境省の脱炭素ハンドブックでは、RE Action参加企業の取組みが紹介されている。たとえば、RE Actionに参加した印刷業を営む中小企業では、消費電力の少ない印刷機への切り替え等によって消費電力量を削減するとともに、自社の工場屋根に第三者所有モデル(注6)による太陽光発電設備設置、風力発電電力の購入、グリーン電力証書(注7)の利用等によって、本社工場全体の使用電力の再エネ100%化を実現した。当該企業の経営者によれば、再エネ利用にはさまざまなメリットがあったとのことである。経営者は、「売上が対前年度比8%伸びたなか、エネルギーコストは8%削減できた。他にも、非常時でも事業が継続できたことが最大のメリットだった。工場への送電設備が故障した際、電話やパソコンも含め全く機能しなくなったものの、太陽光発電から直接電気を供給できたため、復旧までの2日間、顧客に全く迷惑をかけることはなかった。」と語っている。昨今増加している自然災害への備えや電力レジリエンス(注8)向上という観点からも、イニシアチブへの参加等を通じた再エネ推進の取組みは有用であるといえる。

4. おわりに

カーボン・ニュートラルをはじめとした環境問題に関して、企業における取組みはまだまだ大企業が先行しているのが現状である。しかし、グローバル企業等のサプライチェーン全体での削減を通じて、取引先の中小企業にも少なからず影響があると考えられる。社会からの要請という背景の他にも、企業にとっては、取り組むことによるメリットが排出削減に取り組むべき理由となりうる。取り組むにあたって、「何をすればいいのか」、「いつまでにどのくらいの対応が必要か」と戸惑う場合には、本稿で紹介したような各種支援の活用やイニシアチブへの参加等を検討することから始めるのが望ましい。

環境をはじめとするSDGs関連の課題については、大企業による取組みが先行しているが、中小企業にとっても大変重要なものである。その地域の環境に根差し、地域とともに歩み、発展してきた中小企業こそ、持続的な環境の維持に取り組む意義が大きいといえる。また、社内に新たな価値観を普及させ、従業員一体となって取組みを進めていく際には、意思決定の速さや経営層との距離の近さといった中小企業の持ち味が強い武器となる。カーボン・ニュートラルの実現に向けては、中小企業がその持ち味を活かしつつ、地域とよりよい形で共生できる環境取組みを推進していくことが期待される。

【注釈】

1)環境報告書とは、企業等が自らの活動に伴う環境負荷やその低減のための方針、計画、具体的取組み等の情報提供を進めるために作成・公表する報告書のこと。

2)パリ協定とは、2015年にパリで実施された国連気候変動枠組条約締約国会議(COP21)にて採択され2016年に発効した、京都議定書に代わる、2020年以降の温室効果ガス排出削減等のための新たな国際枠組みのこと。

3)SBTiへの参加企業には、認定企業とコミット企業の2種類がある。企業は、2年以内にSBTの目標を設定するという宣言であるコミットメントレターを事務局に提出することによって、コミット企業となる。コミット企業は、SBTの定める基準と合致するように設定した目標を事務局に提出するとともにSBT認定を申請する。コミット企業は、申請された目標がSBTの基準を満たしていると事務局に認められれば、SBT認定企業となる。

4)環境マネジメントシステムとは、組織や事業者が、自主的に設定した環境に関する方針や目標の達成に向けて取り組んでいくにあたって定める、工場や事業所内の体制・手続き等の仕組みのこと。

5)SBT事務局は、企業の気候変動・水・森林に関する情報開示プログラムを運営する国際NGO「CDP」、参加企業・団体に人権・労働・環境・腐敗防止の4分野で、本質的な価値観の容認・支持・実行を求めるイニシアチブ「UNGC」、気候・エネルギー・食料・森林・水等の自然資源の持続可能性について調査・研究を行う国際的シンクタンク「WRI」、生物多様性の保全、再生可能な資源利用、環境汚染軽減のために活動する環境保全団体で「WWF」から構成されている。

6)第三者所有モデルとは、太陽光発電の施工者が、投資家を募って資金を集めて住宅等の屋根に太陽光設備を設置し、その居住者・利用者と電力購入契約を結んで発電電力を供給する仕組みのこと。住宅の居住者・利用者にとっては、初期投資ゼロで太陽光を導入して発電電力を利用できるというメリットがある。

7)グリーン電力証書とは、風力や太陽光、バイオマス等の再エネで作ったグリーン電気が持つ環境価値を証書化したもの。証書を購入した企業・自治体等は、発電設備を持たなくとも、証書に記載された電力量相当分のグリーン電力を利用したとみなされる。一方で、証書の売却によって発電事業者等が得た資金は、発電設備の維持・拡大等に利用される。

8)電力レジリエンスとは、災害発生等の非常時でも電力インフラを維持する強靱性のこと。

【参考文献】

- 環境省(2017)「エコアクション21ガイドライン 2017年版」p.3, p.5, p.7

- 環境省(2020)「エコアクション21のすすめ 『未来につながる』〜EA21企業のトップに聞く〜」p.4, p.5

- 環境省(2021)「サプライチェーン排出量の算定と削減に向けて」p.3

- 環境省(2021)「中小規模事業者のための 脱炭素経営ハンドブック -温室効果ガス削減目標を達成するために-」pp.8-11, pp.63-72

- 環境省(2021)「中長期排出削減目標等設定マニュアル」p.26

- 環境省(2019)「令和元年度 環境にやさしい企業行動調査(平成30年度における取組に関する調査)調査結果【概要版】」p.8, p.11, p.15

世良 多加紘

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 世良 多加紘

せら たかひろ

-

総合調査部 マクロ環境調査G 副主任研究員(~22年6月)

専⾨分野: 環境・エネルギー、人口問題