- HOME

- レポート一覧

- 第一ライフ研レポート

- データで見やすくする経済情勢『「貯蓄から投資へ」の現在地』

進みだした貯蓄から投資への転換

足もと、日本の株式市場は高値圏で推移している。日経平均株価は、6月3日に6万8402円となり、終値として最高値を更新した。背景には、生成AIを巡る半導体・テクノロジー投資の拡大や、国内の企業統治改革、インフレ環境への移行など様々な要因が考えられるが、こうした株価の上昇やマクロ環境の構造変化は、国策として推進されてきた「貯蓄から投資へ」の動きをさらに加速させる原動力となっている。

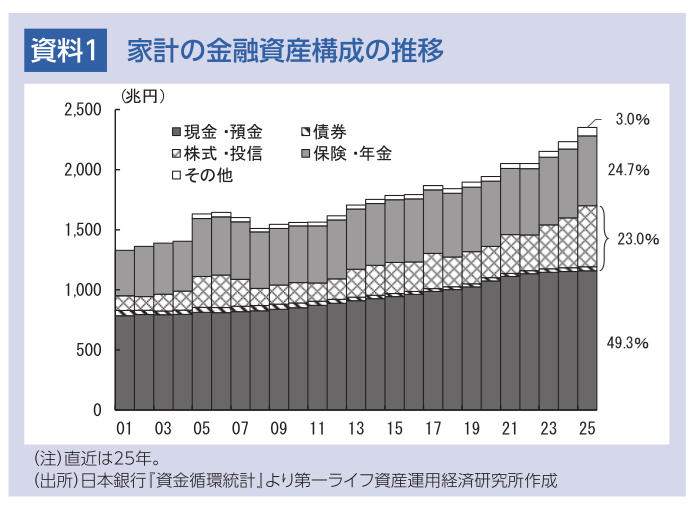

資料1で家計の金融資産構成の推移を見ると、新NISAの開始等の制度的後押しや市場環境の変化を受け、足もとで投資への資金シフトが進展していることがわかる。2001年と2025年を比較すると、「株式・投信」と「債券」の割合は、12.5%から23.0%まで拡大しており、「保険・年金」の24.7%に迫る水準となっている。当然ながら、「株式・投信」の拡大は、足もとまでの株価の上昇が大きく寄与していることは間違いないが、株価の上昇分を現金・預金として蓄えるのではなく、一定程度をリスク性資産のまま保有し続けるという投資行動を選択した結果と考えることもできる。依然として「現金・預金」が49.3%と全体の約半分を占めており、日本特有の根強い安全資産志向は残るものの、現預金比率が5割を下回るなど、家計の資産形成行動は貯蓄偏重から投資活用へと転換を迎えつつある。

投資マネーの行き先

一方で、マクロの観点から気にかけておくべきは、動き出した家計マネーの具体的な行き先である。具体的には、家計の投資先が海外の金融資産に集中して、投資マネーが海外に流出していないか、ということである。現在、政府が進める「資産運用立国実現プラン」では、「経済成長と家計の資産所得の増加の好循環」の実現を目指している。この目的に照らせば、投資先が海外であっても、「家計の資産所得の増加」は実現するだろうが、「日本国内の経済成長」に直接つながるサイクルはどうしても弱くなる。

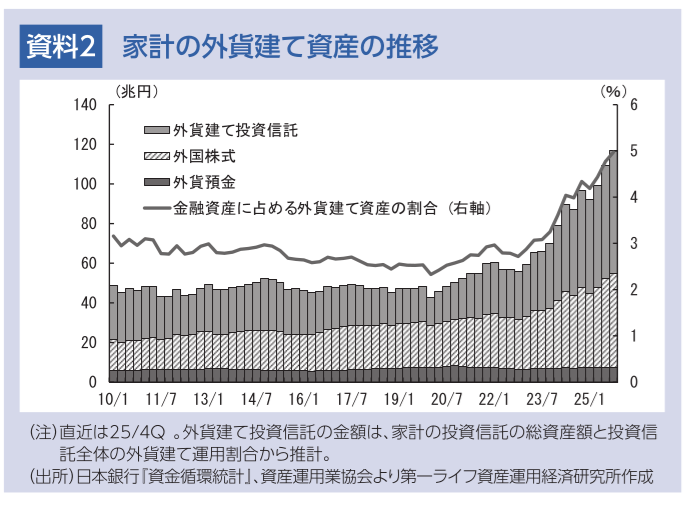

資料2で家計の外貨建て資産の推移を確認すると、足もとでは、家計の金融資産に占める割合は5%前後に増加している。ただ、この外貨建て資産の増加も、前述の株価の上昇に加え、足もとまでに進んだ円安の影響で、円換算したときの評価額が膨れ上がった影響が大きい。また、5%という水準も他の主要国に比べればなお低い水準である。足もとの外貨建て資産の増加は、海外への流出というよりは、長年、金融資産の大半を「円建ての現預金」に集中させてきた日本の家計にとって、インフレ局面における購買力を防衛するための「国際分散投資」の範疇と言えるだろう。

今後は、海外投資が将来的に分配金等として国内消費に還流する好循環を見据えつつ、資産運用立国の具現化によって国内市場の投資魅力を高められるかが焦点となりそうだ。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析